ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.07.2024

Просмотров: 102

Скачиваний: 0

СОДЕРЖАНИЕ

2.1.2. Классификация программ экологического аудита

2.1.3. Планирование программы экологического аудита

2.2. У правление программой аудита

2.2.2. Выполнение программы аудита

2.2.3. Мониторинг и анализ программы аудита

2.3. Деятельность по проведению аудита

2.3.2. Этап анализа документов и подготовки к проведению аудита на месте

2.3.3. Этап проведение аудита на месте

2.3.4. Этап подготовки, утверждения и рассылки отчета (акта) по аудиту

1) Подготовку отчета и заключения по аудиту;

2) Утверждение и рассылку отчета по аудиту.

.3.5. Этап завершения аудита и проведения последующих за аудитом действий

2.1. Составление и реализация программ экологического аудита 2.1.1. Цели и задачи программ экологического аудита

Экологический аудит получает поддержку как инструмент системы природоохранного менеджмента, за которой признается все больше возможностей реально улучшить экологическую обстановку, не делая промышленные предприятия убыточными. Система экоменеджмента сейчас практически неразрывно связывается в цивилизованных странах с качеством продукции. Для получения сертификата качества продукции экологическим стандартам должна соответствовать вся технологическая цепочка ее получения, начиная от подготовки сырья и заканчивая последней технологической операцией. А для этого должна эффективно работать система экологического менеджмента, что само по себе можно перевести как эффективное управление.

Экологическое аудирование в Германии, например, оценивают как интересную возможность экономии денег. Несмотря на достаточно высокую стоимость программы, ее результаты, аудиторские рекомендации и предложения могут помочь расставить приоритеты, наметить ориентиры, что позволит предприятию сэкономить средства на каких-то мероприятиях, вкладывая их в другие, и в будущем, возможно, получить прибыль. Программы экологического аудита могут являться основой для формирования экологической стратегии и политики промышленных предприятий.

Аргументами противников программ экологического аудита в западных странах, также как и в нашей стране, является то, что практически во всех развитых странах существует система экологического контроля, так почему же нужно придумывать что-то новое, когда задача состоит лишь в том, чтобы хорошо работали уже имеющиеся структуры? Экологическое аудирование считают своего рода игрушкой для «зеленых», а также предпринимателей, стремящихся к быстрой наживе (ведь стоимость программы экологического аудита очень высока).

Несмотря на бурную полемику по этим вопросам, работы в области экоменеджмента и экоаудита продолжаются. В настоящее время многие международные организации участвуют в деятельности по экологическому аудиту. Например, в Международном банке реконструкции и развития создано специальное подразделение по оценке объектов на стадии эксплуатации (Operation Evaluation Division). Совершенствование экологического аудита, профессиональная подготовка аудиторов, обмен опытом и информацией в этой области – сфера деятельности различных ассоциаций в США, наиболее крупными и известными из которых являются Круглый стол по экологическому аудиту, Форум по экологическому аудиту (неформальные ассоциации), а также формальное объединение экологических аудиторов и менеджеров – Институт экологического аудирования.

Основное отличие экологического аудита от каких-либо других видов оценок заключается в том, что помимо профессионального мнения экспертов необходим сбор, анализ и документирование большого количества информации. Отличие экологического аудита от других видов аудирования (например, финансового) в первую очередь заключается в отсутствии жестких регламентированных процедур и стандартов проведения программ.

2.1.2. Классификация программ экологического аудита

|

Программа аудита – совокупность одного или нескольких аудитов, в зависимости от размера, характера деятельности и сложности проверяемой организации, запланированных на конкретные сроки и направленных на достижение одной или нескольких целей в рамках комплексных и совместных аудитов. |

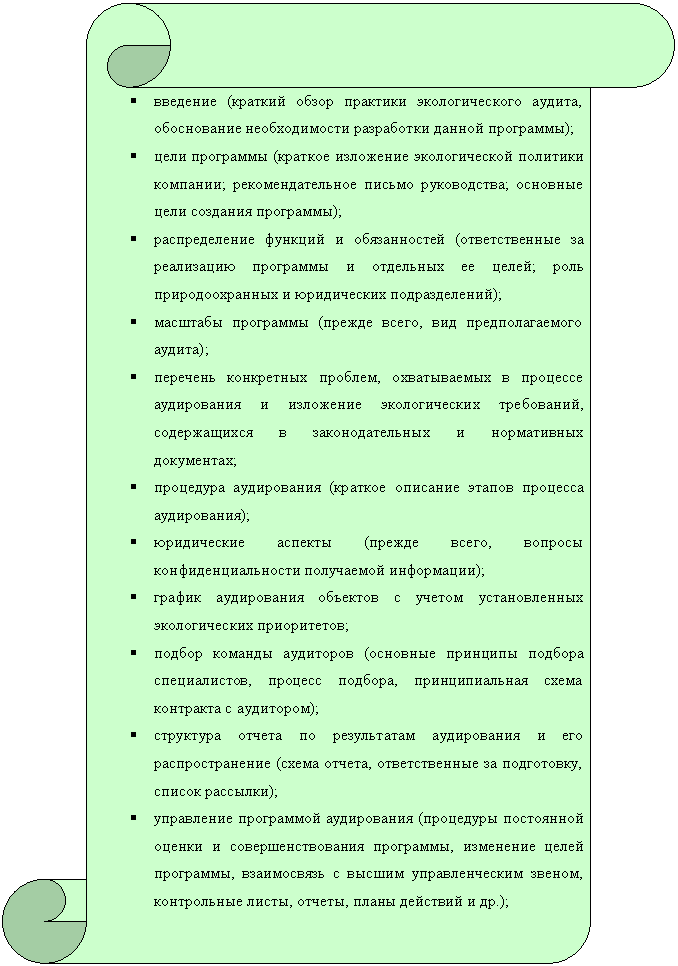

Сама программа экологического аудита для конкретной компании или федерального агентства отражается в специальном документе. Примерная структура подобного документа (по результатам обобщения ряда реализованных программ) включает (рис. 11):

Рис. 11. Примерная структура программы экологического аудита

По видам аудита программы экологического аудирования можно разделить на две группы:

внутренние аудиторские программы разрабатываются и проводятся по заданию в интересах отдельных лиц, организаций, фирм, промышленных предприятий и производственных объединений; любое использование получаемой при этом информации возможно только по усмотрению заказчика программы с учетом обеспечения коммерческой и государственной тайны;

внешние аудиторские программы разрабатываются и проводятся по заданию и в интересах местных и федеральных органов экологического контроля и управления, общественных организаций и объединений; в данном случае никаких принципиальных ограничений на использование получаемой при этом информации быть не должно.

По характеру целей и объему решаемых задач аудиторские программы можно разделить на следующие виды:

а) Сокращенные специальные программы. Основной целью таких программ является общее информационное обеспечение разработки и принятия отдельных сложных в экологическом отношении решений. В задачи специальных программ входит характеристика и оценка отдельных экологических проблем, как правило, заранее оговоренных заказчиком, условий и возможностей их решения. В качестве примера можно привести программы экологического аудита, проводимые с привлечением отдельных специалистов для решения сложных экологических проблем и обеспечения необходимых информационных условий для их эффективной работы.

б) Полные специальные программы. Для таких программ основная цель заключается в необходимом и достаточном информационном обеспечении для разработки и принятия отдельных сложных решений, включая соответствующие адресные детализированные рекомендации и предложения. Здесь могут рассматриваться программы экологического аудита, в чьи задачи входит разработка исходных данных, информационное и методическое обеспечение проведения конкурсов технико-экономических обоснований или проектов по наиболее сложным экологическим проблемам, требующим разработки альтернативных вариантов решений.

в) Сокращенные комплексные программы. Основной целью таких программ является постановка, характеристика, оценка и ранжирование совокупности экологических проблем отдельных производств, территорий и регионов. В задачи экологического аудита здесь также входит анализ и оценка имеющихся возможностей решения приоритетных экологических проблем, разработка соответствующих общих рекомендаций и предложений.

К программам данного вида могут относиться программы, проводимые в целях разработки и обоснования вариантов экологической стратегии и политики развития крупных предприятий, производственных комплексов, отдельных территорий и регионов, а также программы экологического аудита, проводимые в целях развития систем территориального или производственного экологического образования и просвещения.

г) Полные комплексные программы. Для таких программ основная цель заключается в необходимом и достаточном информационном обеспечении развития деятельности в области экологического контроля и управления, экологического менеджмента, включая разработку соответствующих адресных детализированных рекомендаций и предложений. В качестве примера здесь можно привести программы экологического аудита, в чьи задачи могли бы входить разработка исходных данных для формирования и развития территориальных экологических программ, систем производственного экологического контроля и управления.

В отличие от государственной системы мониторинга экологический аудит позволяет сопоставить декларируемое и фактическое воздействие на окружающую среду и, тем самым, установить приоритетные факторы, источники воздействия, отходы, а также направления деятельности по их мониторингу, контролю и управлению.

2.1.3. Планирование программы экологического аудита

Любая программа экологического аудита независимо от ее конкретных объектов, целей и задач включает ряд обязательных, логически и организационно взаимосвязанных этапов и видов работ. Программа аудита охватывает все виды деятельности, необходимые для планирования, организации и выполнения аудитов, а также для обеспечения их ресурсами, необходимыми для проведения их эффективно и результативно в установленное время.

Программы аудита могут включать следующее:

а) ряд внутренних аудитов, охватывающих систему менеджмента качества организации в текущем году;

б) аудиты второй стороной систем менеджмента потенциальных поставщиков критической продукции, которые должны проводиться в течение 6 месяцев;

в) сертификационные и надзорные аудиты, проводимые органом по сертификации систем менеджмента окружающей среды в качестве третьей стороны в период времени, согласованный между органом по сертификации и заказчиком.

Аудитору необходимо составить и документально оформить одну или несколько программ аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита.

Программа аудита является набором инструкций для ассистентов аудитора и других подчиненных ему сотрудников, выполняющих проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки бухгалтерской отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

При планировании программы аудитов важно обеспечить, чтобы сопряженные затраты и беспокойство были минимальны при достижении максимальной выгоды. Результаты планирования аудитов отражаются в программе аудитов. Если в организации внедрены две системы менеджмента: качества и охраны окружающей среды, программа аудита может предусматривать совместные и комплексные аудиты. В таком случае необходимо обратить особое внимание на компетентность группы по аудиту.

Совместный аудит планируется тогда, когда имеются две или более проверяющих организации. В этом случае следует обратить внимание на разделение ответственности и обеспечение группы дополнительными ресурсами, на компетентность группы по аудиту и используемые процедуры. Прежде чем начнется аудит, необходимо достичь соглашения по этим вопросам.