Добавлен: 18.06.2023

Просмотров: 108

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1 Теоретические аспекты бюджетирования проекта

1.1 Система бюджетирования проекта

1.2 Бюджетирование как инструмент финансового планирования проекта

Глава 2 Анализ бюджетирования проекта

2.1 Бюджетирование в архитектурно-строительной компании

2.2 Финансовая структура проектно-изыскательской организации

Введение

Актуальность исследования. Эффективное функционирование предприятия в значительной степени зависит от разработки оптимального плана его развития. Поэтому требуются универсальные системы управления, способные сочетать принятие управленческих решений с планированием деятельности, а также позволяющие провести предварительный финансовый и экономический анализ деятельности предприятия. Основной акцент в новых методиках должен ставиться на объединении стратегического и оперативного планирования деятельности предприятия для рационального достижения поставленных целей.

В этих условиях предприятия ищут новые инструменты управления, способные транслировать стратегию предприятия на уровень его оперативного управления и обеспечить сокращение издержек, снижение себестоимости продукции.

В современных условиях именно бюджетирование является одним из ключевых инструментов управления инновационным предприятием, соответствующим современным требованиям. Оно позволяет объединить системы оперативного и стратегического планирования, разработать комплекс мероприятий по оптимальному достижению поставленных целей и предварительно оценить результаты отдельных инновационных проектов и деятельности предприятия в целом.

Целью данной работы является изучение бюджетирования проекта, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты бюджетирования проекта;

- провести анализ бюдежтирования проекта.

Объект исследования – архитектурно-строительные компании.

Предмет исследования – бюджетирование проекта.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бюджетирования, управления проектами, материалы перилджических изданий и сети Интернет.

Глава 1 Теоретические аспекты бюджетирования проекта

1.1 Система бюджетирования проекта

Выбор оптимальной системы управления является важным фактором увеличения эффективности и выживания компании в современных рыночных реалиях. Универсальной методологии и инструментария для компаний всех форм организации и сфер деятельности не существует. Особый интерес с точки зрения критичности для компании и недостаточности исследования и наработок в этой области представляет практическая методология системы управления проектно-ориентированной высокотехнологической компанией. Одним из специфических инструментов управления компанией служит бюджетирование проектов.

Бюджетирование проекта – определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре[1]. Определение бюджета проекта – процесс объединения и группирования оценок стоимости отдельных операций или объёмов работ для создания объективного базового плана по стоимости. Входные и выходные данные бюджета на рисунке 1.1.

Рис. 1.1 – Определение бюджета: входы и выходы

Бюджеты проекта представляют собой денежные средства, выделенные для выполнения проекта. Выполнение стоимости проекта сравнивается с заложенным бюджетом. В связи с тем, что проект является основным кирпичиком и элементом управления в компании, то систему бюджетирования проектов, интегрированную в систему управления проектами и систему управления компанией можно рассматривать в качестве базового инструмента управления. Система бюджетирования компании, состоящую из восьми уровней, представлено в виде схемы на рисунке 1.2.

Рис. 1.2 – Система бюджетирования компании[2]

Уровень 1. Стратегия. Стратегический совет компании определяет ключевые цели развития. Выделяются основные бизнес-направления как центры прибыли, например, проектирование систем технологической связи и промышленной автоматизации, разработка программного обеспечения для систем цифровой радиосвязи. Каждое бизнес-направление получает верхнюю стратегию, и затем разрабатывается стратегический план.

Уровень 2. База прогнозов, бюджет доходов. Для планирования доходов по каждому из направлений деятельности компании в горизонте нескольких лет (бюджет доходов и расходов, бюджет движения денежных средств) создана база прогнозов отгрузок и поступлений.

Уровень 3. Бюджет проектов, бюджет прямых расходов. Система бюджетов проектов — играет самую главную роль в оперативной работе. Так как реализация проектов в области разработки и производства систем связи — это основная деятельность компании. Совокупность бюджетов проектов формирует доходную часть бюджета доходов и расходов, а совокупность затрат конкретных проектов — бюджет прямых расходов компании. На уровне базы бюджетов проектов готовится плановая маржинальная прибыль компании.

Каждый руководитель проекта имеет разграниченный доступ только к бюджетам своих проектов, а те во свою очередь, могут иметь несколько сценариев, утверждается только один. Без утверждения любые расходы по проекту запрещены. В компании заданы нормативы прибыли, и руководитель может сам определять процент прибыли и выходную стоимость каждой позиции и проекта в целом. После завершения проекта он закрывает бюджет, готовит отчет по проекту и получает премию.

Уровень 4. Бюджеты подразделений. Руководители подразделений, исходя из стратегии компании, формируют и защищают на стратегическом совете план развития подразделения на три года и бюджеты в нескольких вариантах (оптимистичный, реалистичный и пессимистичный).

Уровень 5. Инвестиционные бюджеты, бюджеты НИОКР. В компании задан процент чистой прибыли, который направляется на инвестиционные расходы и проекты НИОКР, и в рамках выделенных лимитов определяются направления инвестиций на год. Руководители подразделений определяют потребность инвестиционных бюджетов. А на уровне бизнес-направлений выявляется потребность в новых разработках, формируется бизнес-план и бюджет на проект НИОКР. Инвестиционные расходы включаются в расходы через амортизацию.

Уровень 6. Иные бюджеты. К иным бюджетам компании относятся, например, бюджет амортизации, бюджет операционных доходов, бюджет операционных расходов, бюджет налоговых выплат.

Уровень 7. Платежный календарь, заявки на оплату. Платежный календарь является основой для формирования фактического бюджета движения денежных средств. На его основе анализируются планируемые поступления и расходы денежных средств, возможные кассовые разрывы, потребность в кредитных ресурсах. В системе отражаются плановые и фактические данные о движении денежных средств. Заявки на оплату формируются с привязкой к статьям бюджета проекта, бюджета подразделения либо иных бюджетов. Происходит планирование движения денежных средств в горизонте трех месяцев. Проверка соответствия установленным лимитам, формирование платежных поручений и выгрузка входящих платежей происходит автоматически.

Уровень 8. Итоговые бюджеты компании. Все описанные выше бюджеты консолидируются, что позволяет оперативно формировать итоговые бюджеты: бюджет доходов и расходов (по компании, по направлениям, по офисам), бюджет движения денежных средств, баланс ресурсов.

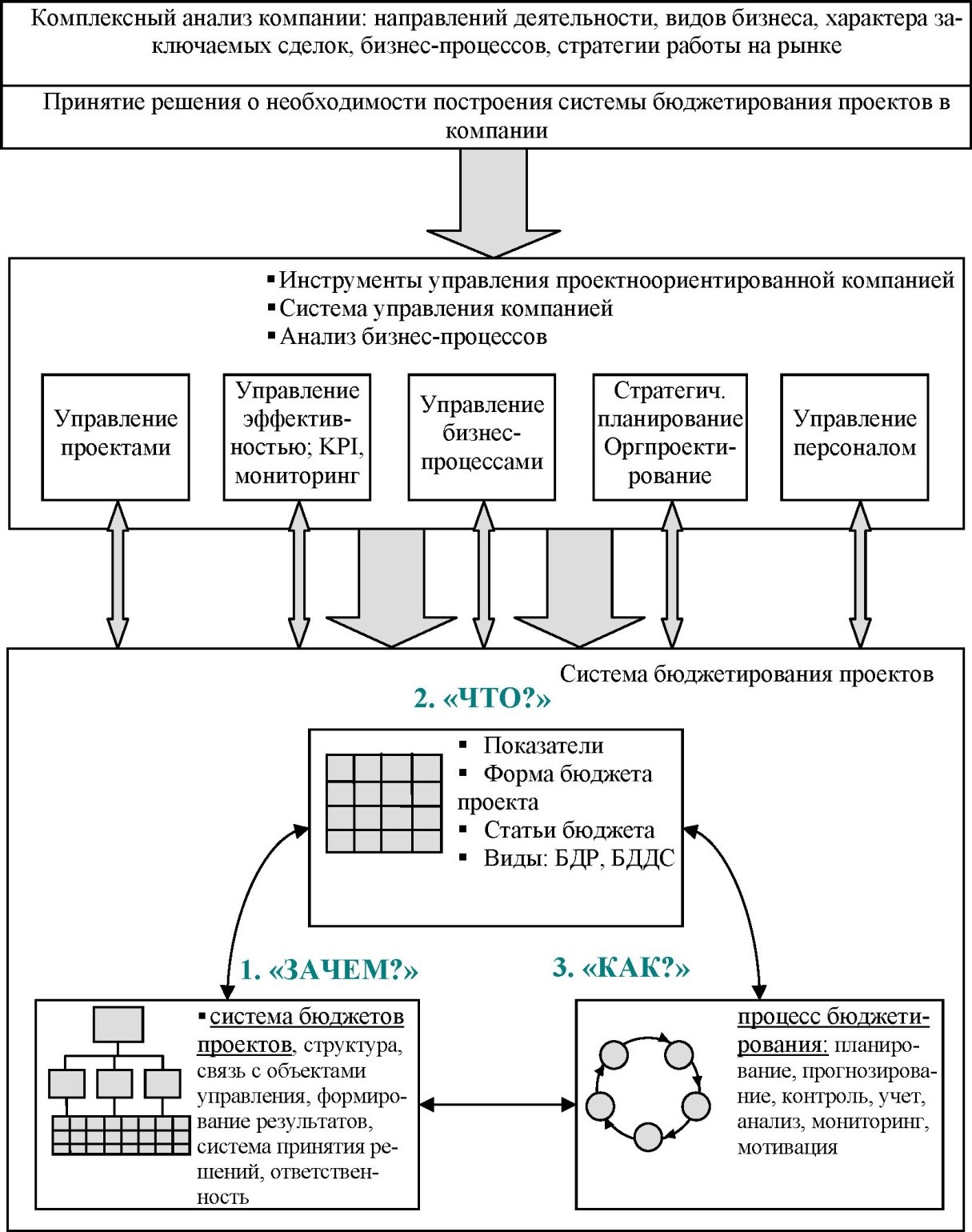

Общий алгоритм концепции построения системы бюджетирования проектов в компании позволяет определить с чего начать, в какой последовательности действовать и какие элементы необходимо проанализировать для принятия решения о внедрении системы бюджетирования проектов в компании (рисунок 1.3).

Рис. 1.3 – Общая схема построения системы бюджетирования проектов в компании[3]

Система бюджетирования проектов плотно привязана и накладывается на основные бизнес-процессы компании. Только четкое понимание бизнес-процессов компании позволит построить оптимальную систему бюджетирования проектов. Особого внимания, структурирования и понимания требует процесс управления проектами, как базисный для компании.

Представленный алгоритм позволяет также получить наглядную картинку многоуровневой системы построения бюджетирования проектов и включает в себя основные элементы системы бюджетирования.

В заключение можно отметить, что от правильно выбранной, построенной и внедренной системы управления компании зависит достижение целевых результатов на всех уровнях управления компанией, гибкость и конкурентоспособность компании в рыночных условиях.

1.2 Бюджетирование как инструмент финансового планирования проекта

Необходимо признать, что менеджмент большинства предприятий значительную часть времени посвящает оперативной деятельности, и построение систем бюджетирования, прежде всего, связано с обеспечением информацией о текущей деятельности предприятия. Выбору перспективных направлений деятельности, разработке системы целей, стратегическому планированию и анализу уделяется недостаточное внимание. В современных условиях успешно развиваются лишь те предприятия, для менеджмента которых реальным инструментом управления является стратегическое управление. К любому инструменту эффективного управления предприятием должно предъявляться требование обеспечения управления системой бизнес-процессов, ориентированных на достижение целей, стоящих перед предприятием, с учетом динамически изменяющейся внешней среды[4].

В современной экономике управление деятельностью инновационных предприятий во многих случаях осуществляется через реализацию проектов. Это особенно актуально для предприятий, которые ведут несколько направлений деятельности, являющихся относительно самостоятельными источниками дохода. Для каждого направления и соответственно проекта следует составлять собственный бюджет, что позволит корректно оценивать результаты деятельности по каждому направлению и обеспечит эффективное управление, в противном случае может оказаться, что одно направление деятельности (продукт) живет за счет другого направления (продукта).

Таким образом, проект рассматривается как форма целевого управления деятельностью инновационного предприятия в рамках бюджета и временных ограничений. Для достижения поставленных целей проект содержит систему решений и мероприятий, которые взаимоувязаны по срокам, ресурсам, исполнителям[5].

Многие начинающие российские предприниматели склонны недооценивать роль плана-графика и бюджета инновационного проекта. При этом они полагаются на собственные интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. Однако многих из них ожидает разочарование, поскольку реальная обстановка на рынке может оказаться иной, чем представлялась ранее.

Бюджет как сценарий деятельности в течение нескольких часов или дней работы покажет, стоит ли реализовывать инновационный проект. Он содержит ориентиры для предпринимателя на каждой стадии реализации проекта, является основным инструментом привлечения от инвесторов финансовых ресурсов. Бюджетирование позволяет заранее выявить и значительно снизить риск невыполнения инновационного проекта и с достаточной степенью точности определить вероятность успешности бизнеса. В результате чего предприниматель может сэкономить свои деньги, время и труд и найти оптимальное решение. Пренебрежение систематической плановой работой приведет к принятию нерациональных управленческих решений, а в результате - к нерентабельности перспективного инновационного проекта[6].

Таким образом, в идеале грамотная постановка управления инновационным предприятием на основе бюджетирования должна способствовать:

1) решению организационных проблем предприятия:

- возможность контроля за эффективностью решения задач, поставленных в процессе бюджетирования, при помощи соотнесения фактических действий сотрудников предприятия с утвержденным бюджетным регламентом;

- разработка оптимальной структуры управления предприятием;

- четкое определение бизнес-процессов и зафиксированных документально функций подразделений, включающих распределение полномочий, ответственности и обязанностей между подразделениями и отдельными сотрудниками;

- применение гибких инструментов принятия решений, «сценариев развития»;

- контроль за текущей деятельностью, выявление причин отклонений);

- эффективному управлению инновационной, коммерческой и производственной деятельностью предприятия:

- разработка нескольких вариантов бюджетов с учетом воздействия факторов внешней и внутренней среды, проведение анализа «что- если»;

- учет неопределенности и рисков при управлении предприятием и своевременное принятие мер по их минимизации;

- использование различных инструментов современного менеджмента для изучения ситуации как внутри предприятия, так и за его пределами;

- уменьшение влияния слабых сторон предприятия;

- применение различных методов прогнозирования для повышения точности прогнозов; отслеживание новых тенденций в экономике, технике и технологии и применение их в своей деятельности;

- осуществление оценки работы центров ответственности;

- повышение устойчивости и стабильности предприятия путем усиления и максимального использования его конкурентных преимуществ;

- координация различных видов деятельности внутри предприятия;

- повышение эффективности, доходности деятельности и как следствие - привлекательности предприятия для инвесторов