Добавлен: 18.06.2023

Просмотров: 116

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1 Теоретические аспекты бюджетирования проекта

1.1 Система бюджетирования проекта

1.2 Бюджетирование как инструмент финансового планирования проекта

Глава 2 Анализ бюджетирования проекта

2.1 Бюджетирование в архитектурно-строительной компании

2.2 Финансовая структура проектно-изыскательской организации

Девятым фактором следует назвать уровень цен, тарифов, ставок на используемые в инновационных процессах ресурсы, на выполнение организационно-правовых действий. В данном случае наблюдается прямая зависимость размера инновационных затрат от уровня цен на ресурсы.

Десятый фактор - технически обоснованные и объективно обусловленные размеры (нормы) расхода материальных, трудовых, энергетических ресурсов в процессах разработки и реализации инновационных мероприятий.

Влияние рассмотренных факторов на затраты выражается количественно с различной точностью. Следует отметить, что в инновационной сфере существуют и такие факторы формирования затрат, количественная оценка которых затруднена из-за значительной ее сложности либо невозможна. В качестве одного из таких факторов может быть названа степень риска, при исчислении которой используются и расчетные методы. Другим фактором является уровень мастерства при управлении проектом и поиске оптимальных решений, который отражает талант ведущих специалистов, руководителя, способных значительно сократить величину этих затрат. Использование информационных ресурсов и систем обработки данных на базе современных информационных систем (четвертый фактор) существенно способствует реализации возможностей управления затратами. Накопление и анализ параметров, характеризующих названные факторы, позволит повысить точность планирования величины предстоящих инновационных затрат и целенаправленно управлять ими для максимизации рентабельности деятельности.

Итак, в современных условиях к системе управления инновационным предприятием предъявляются повышенные требования, обусловленные действием факторов внешней и внутренней среды. В связи с этим возникает необходимость в поиске адекватных этим требованиям инструментов управления, одним из которых является бюджетирование. Оно способствует реализации подхода к управлению по целям, решению организационных проблем предприятия, эффективному управлению инновационной, коммерческой и производственной деятельностью, оптимизации использования имеющихся ресурсов, оперативному формированию детальной информации о различных аспектах деятельности предприятия. Помимо этого бюджетирование инновационных проектов предприятия с учетом степени воздействия рассмотренных затратообразующих факторов позволит повысить точность планирования инновационных затрат, что для инновационного предприятия является чрезвычайно важным. В условиях деятельности инновационного предприятия система бюджетирования должна быть адаптирована к особенностям его системы управления, в связи с чем необходимо более детально рассмотреть теоретические аспекты бюджетирования деятельности инновационных предприятий.

23

Глава 2 Анализ бюджетирования проекта

2.1 Бюджетирование в архитектурно-строительной компании

Архитектурно-строительное проектирование является первым и наиболее важным этапом инвестиционно-строительного процесса. Уровень качества проектной документации во многом определяет эффективность капитальных вложений и технико-экономические показатели строительства. В то же время в связи нарастающими на текущий момент кризисными явлениями в национальной экономике, в значительной степени затрагивающими и строительную отрасль, объем финансовых ресурсов, направляемых на проведение проектно-изыскательских работ крайне ограничен, что препятствует достижению эффективных результатов деятельности проектно-изыскательских организаций. В связи с этим насущным вопросом для проектно-изыскательских организаций является внедрение современных методик управления, в том числе в области управления финансово-экономической деятельностью.

Использование технологии бюджетирования на российских предприятиях в настоящее время достаточно распространено, однако практика последних лет показывает, что внедрение универсальных моделей не оказывает существенного влияния на результаты деятельности организаций. Поэтому основным аспектом при внедрении технологии бюджетирования должен стать индивидуальный подход, в наибольшей степени учитывающий рыночно-отраслевую, операционную и организационную специфику деятельности организации.

Система бюджетирования в проектно-изыскательских организациях, с точки зрения автора, должна строиться на основе трех групп принципов:

- общеметодологических, независящих от вида деятельности компании;

- специфических, отражающих особенности проектно-ориентированной деятельности;

- специфических, отражающих отраслевые особенности проектно-изыскательских организаций.

В соответствии с определением американского Института проектного управления, проект - это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов[14]. Всем проектам присущи три важные характеристики:

1) наличие дат начала и завершения;

2) результат каждого проекта - уникальный продукт или услуга;

3) направленность проекта на достижение определенных целей[15].

С учетом этого проектно-изыскательские организации однозначно относятся к классу проектно-ориентированных организаций, а разработка проектной документации является одним из видов проектной деятельности.

Как отмечает О.Н. Боровских, этот вид деятельности обладает всеми признаками проектной деятельности, т.к. жизненный цикл процесса разработки проектной документации охватывает период от предпроектной подготовки до выпуска и необходимого согласования или прохождения экспертизы проектной документации. В проектных организациях разработка проектной документации идет параллельно для нескольких объектов, что предполагает управление портфелем проектов[16].

Основное отличие проектно-ориентированного бюджетирования от традиционного состоит в том, что в финансовой структуре организации в качестве центров финансовой ответственности выступают не только подразделения (их части и объединения), но также и отдельные проекты, а бюджетная модель, наряду с основными, операционными и вспомогательными бюджетами предусматривает формирование бюджетов отдельных проектов. Кроме этого, так как проекты имеют ограниченный срок реализации и портфель проектов периодически изменяется, финансовая структура проектно-ориентированной организации также меняется. Таким образом, бюджеты проектов являются связующим звеном системы бюджетирования и управления проектами[17].

2.2 Финансовая структура проектно-изыскательской организации

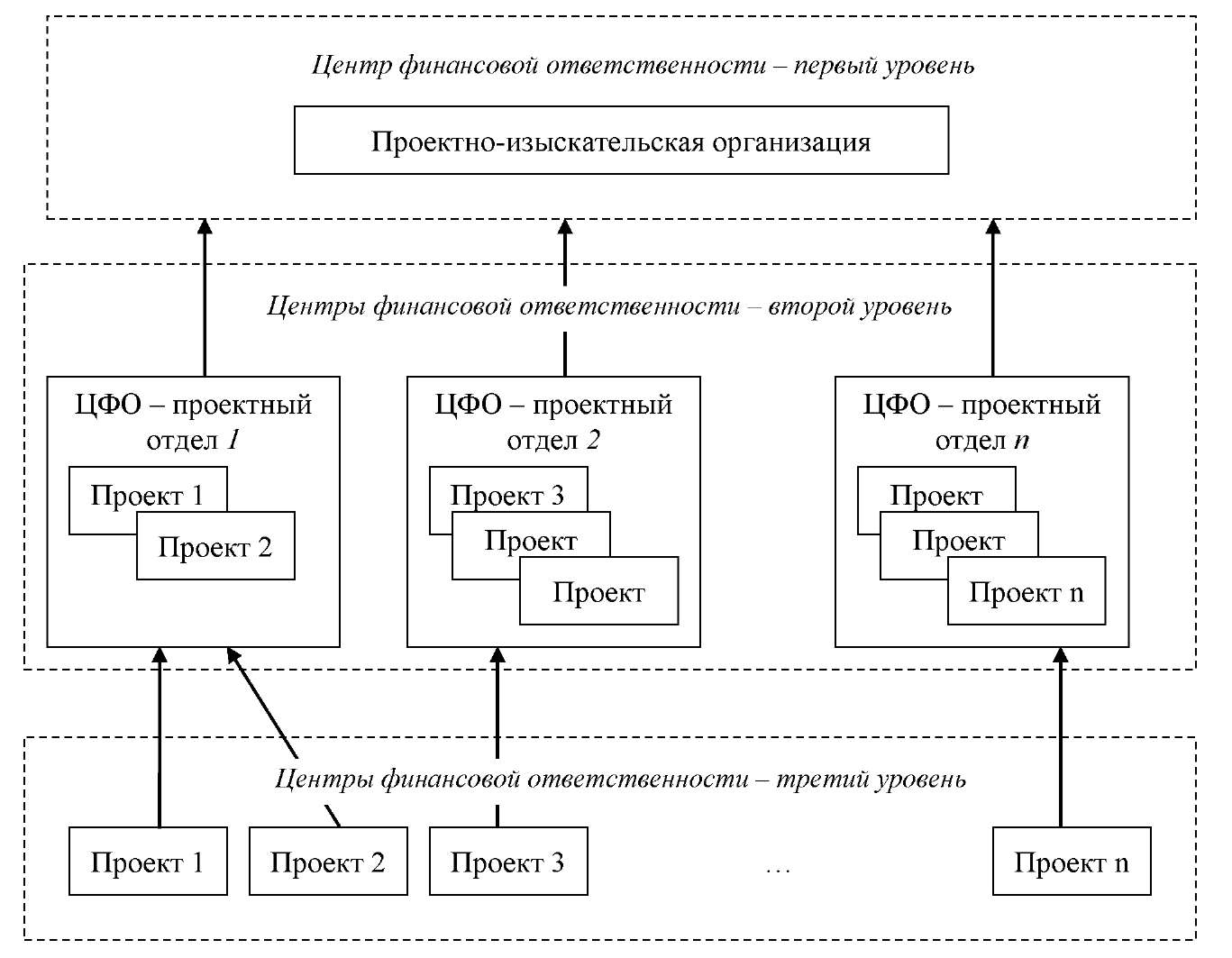

На рис. 2.1 представлена финансовая структура проектно-изыскательской организации. Первый уровень финансовой структуры формирует проектно-изыскательская организация в целом, которая является центром инвестиций. На данном уровне консолидируются бюджетные и отчетные показатели нижестоящих центров финансовой ответственности. Второй уровень формируется производственными отделами, которые являются держателями портфеля проектов. Руководители производственных отделов несут ответственность за успешное выполнение всех проектов в рамках своего портфеля, а также за установленные бюджетные показатели подразделения. На третьем уровне осуществляется бюджетирование проектов, которые являются центрами маржинальной прибыли.

Рис. 2.1 - Финансовая структура проектно-изыскательской организации

В настоящей главе мы подробнее рассмотрим третий уровень финансовой структуры проектно-изыскательской организации - бюджеты проектов. В рамках системы бюджетирования под проектом будем понимать заказ (договор), открытый в организации, а под бюджетом проекта - план доходов и расходов, необходимых для исполнения конкретного проекта (заказа, договора).

2.3 Бюджетирование проекта

Реализация процесса бюджетирования проекта осуществляется в рамках организационной модели, определяющей основных участников процесса, их роли и сферы ответственности, а также порядок всего процесса. В формализованном виде, т.е. с определением перечня бизнес-процессов бюджетирования проекта, ответственных исполнителей, сроков выполнения, данная модель представлена в табл. 2.1.

Таблица 2.1 - Порядок формирования и утверждения бюджета проекта

|

№ Этап процесса |

Документы |

Дата / Срок Участники процесса |

||

|

1. Этап преддоговорной подготовки |

||||

|

1.1 |

Получение официальной информации о признании организации победителем в конкурсе, передача договорной документации в планово-договорной и финансово-экономический отделы |

Официальная информация от заказчика |

- |

Отдел торгов |

|

1.2 |

Подготовка проекта договора, согласование с отделами, предоставление на подпись директору |

Проект договорной документации |

В течение 5-ти рабочих дней |

Планово-договорной отдел |

|

1.3 |

Направление подписанного проекта договора заказчику |

Договорная документация |

В день подписания договорной документации |

Планово-договорной отдел |

|

2. Этап распределения объема работ |

||||

|

2.1 |

Получение подписанного договора от заказчика |

Договорная документация |

- |

Заказчик, планово- договорной отдел |

|

2.2 |

Назначение ответственного исполнителя по проекту - главного инженера проекта (ГИП) |

Приказ директора |

В течение 1 -го рабочего дня со дня подписания договора заказчиком |

Директор, заместитель директора по производству |

|

3. Этап формирования прямых производственных расходов |

||||

|

3.1 |

Формирование и утверждение графика производства работ, передача графика в планово-договорной отдел |

График выполнения работ по проекту |

В течение 5-ти рабочих дней после назначения ответственного исполнителя |

ГИП, назначенный на объект, заместитель директора по производству |

|

3.2 |

Предоставление в планово- договорной отдел данных о предполагаемых материальных и прочих расходах, напрямую относящихся к проекту |

В свободной форме |

В течение 1 -го рабочего дня после утверждения Графика выполнения работ |

Руководитель отдела материально- технического обеспечения |

|

4. Этап формирования прямых непроизводственных расходов |

||||

|

4.1 |

Предоставление информации о расходах, направляемых на обеспечение выполнения проекта |

В свободной форме |

В течение 1-го рабочего дня со дня подписания договора заказчиком |

Руководитель финансово- экономического отдела |

|

5. Этап консолидации прямых расходов и формирования накладных расходов и ключевых показателей |

||||

|

5.1 |

Консолидация и проверка прямых расходов, представленных: ГИПом руководителем отдела материально-технического обеспечения руководителем финансово- экономического отдела |

Форма бюджета проекта |

В течение 2-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела |

|

5.2 |

Формирование накладных расходов |

Форма бюджета проекта |

В течение 2-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела |

|

5.3 |

Расчет ключевых показателей |

Форма бюджета проекта |

В течение 2-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела |

|

5.4 |

Согласование и утверждение бюджета проекта |

Форма бюджета проекта |

В течение 3-х рабочих дня после утверждения Графика выполнения работ |

Руководитель планово- договорного отдела, руководитель отдела материально- технического обеспечения, заместитель директора по производству, заместитель директора по экономике и финансам, директор |

Формирование бюджета проекта осуществляется на основании заключенного договора с заказчиком с учетом цены договора, требований технического задания, а также календарного плана выполнения работ. Как правило экономический блок проектно- изыскательских организаций формируют два отдела - планово-договорной (планово- производственный, планово-экономический) и финансово-экономический (финансовый). Функциями планово-договорного отдела являются планирование, мониторинг и оперативный учет производственной деятельности организации, координация работы производственных подразделений, документарное обеспечение договорных отношений с контрагентами, общее и календарное планирование производственной деятельности и др. Финансово-экономических отдел обеспечивает планирование оборотных средств, оформление финансово-расчетных и банковских операций, оплату счетов, мониторинг движения денежных средств с расчетного счета и участвует в подготовке бюджета организации. Таким образом, оба данных отдела могут являться координирующим звеном в бюджетировании проектов.

По мнению автора, несмотря на то, что функции бюджетирования на уровне проектно- изыскательской организации закреплены за финансово-экономическим отделом, координационные функции бюджетирования проектов целесообразно передать планово- договорному, так как именно в его сфере ответственности традиционно лежат экономические, плановые и производственные показатели в разрезе отдельных проектов (договоров). В этом случае формирование бюджета проекта осуществляется сотрудниками планово-договорного отдела на основе данных, представленных главным инженером проекта, назначенным на проект, финансово-экономическим отделом и отделом материально-технического обеспечения.

В состав прямых расходов бюджета проекта входят:

- субподрядные услуги;

- расходы на согласование, экспертизы, технические условия и иные производственные услуги сторонних организаций;

- фонд оплаты труда (ФОТ) производственного персонала;

- страховые взносы с ФОТ производственного персонала;

- командировочные расходы, непосредственно относящиеся к данному проекту;

- материальные расходы производственного характера;

- расходы на обеспечение выполнения проекта;

- прочие прямые расходы, которые будут непосредственно связаны с выполнением данного проекта.

Рассмотрим более подробно данный перечень и распределение ответственности за их формирование между отделами проектно-изыскательской организации (рис. 2.2).