Файл: Анализ денежных средств предприятия (Организационно-экономическая характеристика СПК "Роса").pdf

Добавлен: 18.06.2023

Просмотров: 54

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические аспекты исследования денежных средств организации

1.1 Денежный поток. Как формируются денежные потоки. Сущность и принципы

1.2 Отчёт о движении денежных средств – основная информационная база для их анализа

2. Организационно-экономическая характеристика СПК "Роса"

2.1 Организационная характеристика

2.2 Экономическая характеристика

3. Анализ движения денежных средств

3.1 Система показателей движения денежных средств

СПК формирует собственные средства за счет паевых взносов членов и ассоциированных членов, доходов от собственной деятельности, а также за счет доходов от размещения своих средств в банках, и других доходов.

СПК является собственником имущества, переданного ему в качестве паевых взносов его членами, а также имущества, произведенного и приобретенного СПК в процессе его деятельности. Источниками финансирования имущества

СПК могут быть и заемные средства, однако их размер не должен превышать 70% от общего объема средств СПК.

Кооператив в обязательном порядке формирует резервный фонд, который является неделимым и размер которого должен составлять не менее 10% от паевого фонда кооператива. Резервный фонд используется по решению общего собрания уполномоченных членов кооператива.

Порядок распределения прибыли и убытков в СПК должен утверждаться на общем собрании членов СПК в течение трех месяцев после окончания финансового года. Прибыль СПК, определяемая по бухгалтерскому балансу, распределяется следующим образом:

─ на погашение просроченных долгов.

─ в резервный фонд и предусмотренные уставом кооператива иные неделимые фонды.

─ для осуществления в соответствии с действующим законодательством обязательных платежей в бюджет.

─ на выплату причитающихся по дополнительным паевым взносам членов и паевым взносам ассоциированных членов СПК, дивидендов, общая сумма

которых не должна превышать 30% от прибыли, подлежащей распределению.

─ на кооперативные выплаты.

Кооперативные выплаты используются в следующем порядке:

─ не менее чем 70% суммы кооперативных выплат направляется на выполнение приращенного пая члена кооператива.

─ остаток кооперативных выплат выплачивается членам СПК.

Средства, зачисленные в приращенные паи, используются на:

─ создание и расширение производственных и иных фондов СПК.

─ погашение приращенных паев.

Убытки кооператива, определенные по бухгалтерскому балансу распределяются между членами производственного кооператива в соответствии с размерами оплаты труда членов производственного кооператива. В производственном кооперативе убытки покрываются в первую очередь за счет резервного фонда, во вторую очередь за счет уменьшения размеров приращенных паев или за счет дополнительного внесения паевых взносов.

Для осуществления своей деятельности, СПК в праве принимать работников. Трудовые отношения работников СПК регулируются законодательством о труде РФ, законами и иными нормативными правовыми актами субъектов РФ. Трудовой договор представляет собой соглашение между органами управления СПК и членами СПК, в соответствии с которым СПК выступает в качестве работодателя и обязуется предоставить члену СПК работу по обусловленной трудовой функции, своевременно и в полном размере выплачивать члену СПК заработную плату, а член СПК обязуется лично выполнять определенную этим соглашением трудовую функции, соблюдать действующие в СПК правила внутреннего трудового распорядка. Сторонами трудового договора являются СПК и член СПК. Трудовые договора могут заключаться на неопределенный срок и на определенный срок не более 5 лет, если иной срок не установлен действующим законодательством.

2.2 Экономическая характеристика

Одним из функций управления является экономический анализ, а так же метод научного исследования явлений и процессов, в основе которого лежит изучение элементов и способ накопления и использования информации финансового характера, целью которых являются:

─ оценка результатов работы за прошедшие периоды;

─ разработка процедур контроля над деятельностью предприятия;

─ выработка мер по предупреждению негативных явлений в деятельности предприятия и её финансовых результатов;

─ вскрытие резервов повышения результативности деятельности;

─ разработка обоснованных планов и нормативов.

Исходной точкой прогнозирования, планирования, управления экономическими объектами и протекающими в них процессами служит анализ. Существует несколько видов анализов:

- экономический анализ. Он призван обосновывать с научных позиций решения органов управления социально-экономическую политику, способствовать выбору лучших вариантов действий.

─ Ретроспективный анализ. Он представляет изучение сложившихся в прошлом тенденций.

─ Перспективный анализ. Этот вид анализа направлен на изучение будущего.

─ Объективный финансовый анализ. Он позволяет рационально распределять материальные, трудовые и финансовые ресурсы.

Для того чтобы представить экономическую характеристику предприятия необходимо проанализировать его основные экономические показатели, их динамику и структуру.

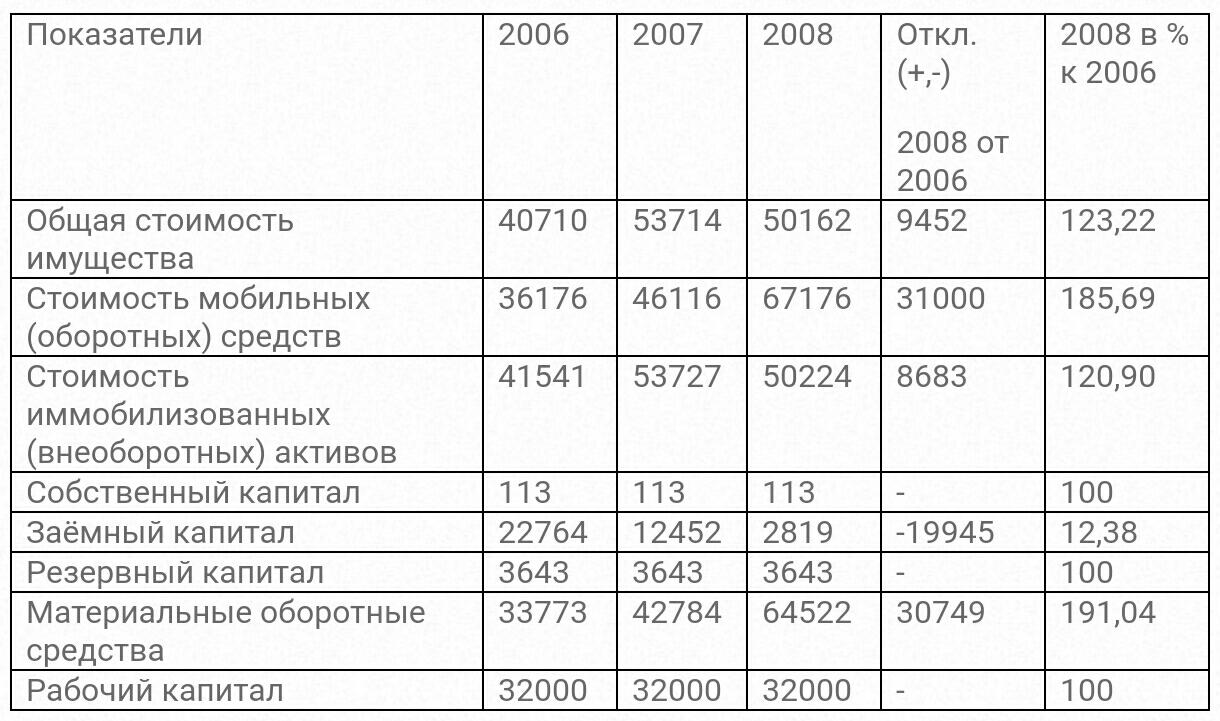

Таблица 1 Показатели финансового состояния СПК "Роса" (тыс. руб.)

Таблица 1 Показатели финансового состояния СПК "Роса" (тыс. руб.)

Из данных таблицы 1 видно, что стоимость имущества в 2008 году увеличилась, по сравнению с 2006 годом на 9452 тыс.руб. Для покрытия расходов предприятие использует заёмный капитал, который в 2006 году составлял 22767 тыс. руб. а в 2008 году он уменьшился до 2819 тыс. руб. Резервный капитал остался неизменным, а именно 3643 тысячи рублей. Материальные оборотные средства с 2006 по 2008 год увеличиваются на 30749 тыс. руб.

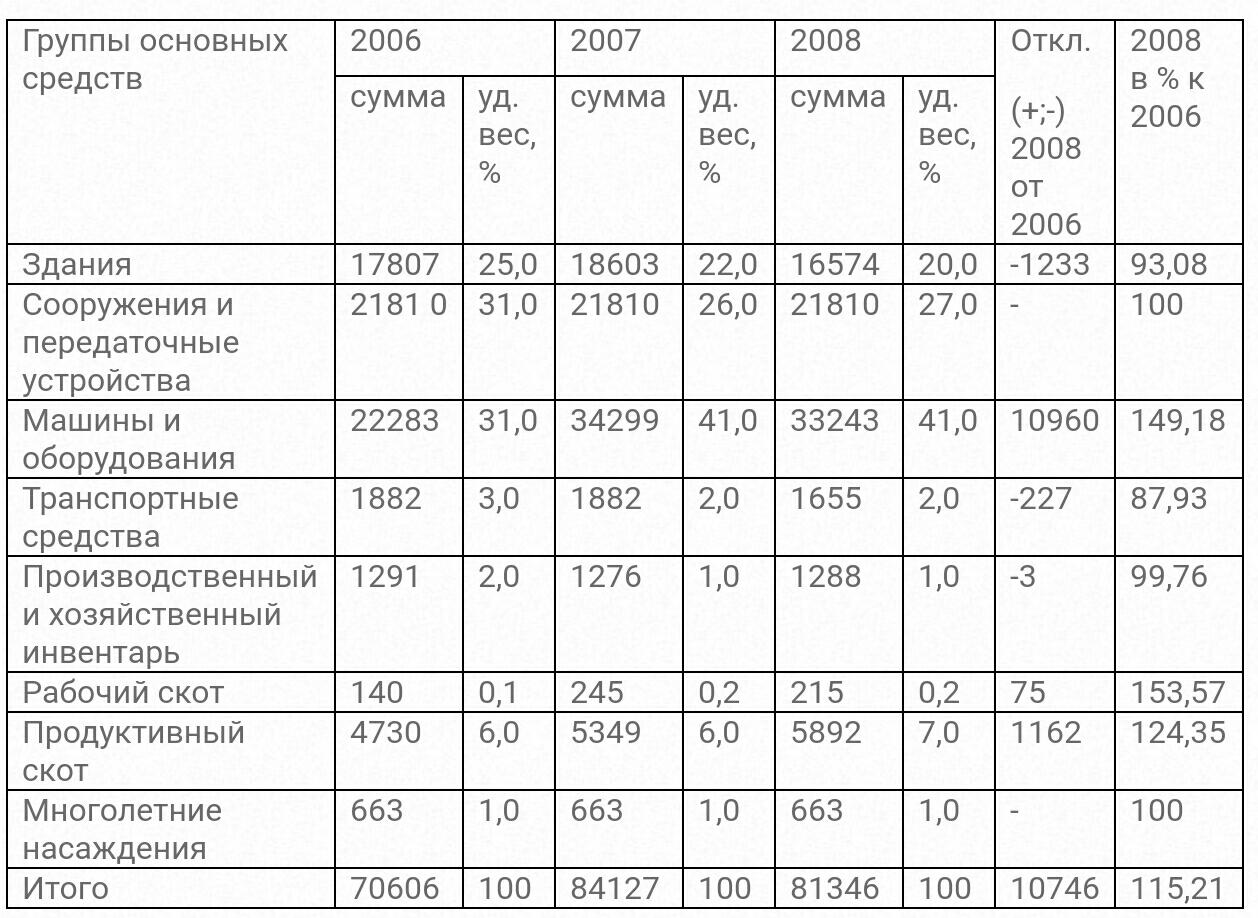

Таблица 2 Состав, структура основных средств СПК "Роса" (тыс. руб.)

Из представленной таблицы можно сделать вывод, что стоимость транспортных средств в 2008 году уменьшилась, она составляет 1655 тыс.руб. по сравнению с 2006 и 2007 годами, где количество составляло 1882 тыс.руб. Стоимость сооружений и передаточных устройств осталась неизменным, а машин и оборудования уменьшилось в 2008 году по сравнению с 2006 годом на 10960 тыс.руб. Стоимость рабочего и продуктивного скота в 2008 году по отношению к 2006году увеличивается.

Следующим этапом экономической характеристики СПК "Роса" является анализ состава и структуры персонала в данной организации.

Таблица 3 Динамика состава и структуры персонала СПК "Роса" (чел.)

Из представленных данных таблицы 3 следует, что на данном предприятии количество вспомогательного и обслуживающего персонала остается неизменным, большую долю занимают работники основной деятельности. В составе административно-управленческого персонала также происходят изменения. Эти изменения произошли вследствие расширения сфер деятельности организации.

Произведём анализ структуры ассортимента предоставляемых услуг.

Анализируя данные таблицы 4 можно сделать вывод о том, что большую долю занимает растениеводство и животноводство, в среднем около 65%. Другие виды услуг занимают меньшую долю, но также с каждым годом их доля увеличивается.

Оценка финансового состояния организации, эффективности ее деятельности основывается на таких результативных показателях как: прибыль и рентабельность.

Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

Таблица 4 Структура товарной продукции СПК "Роса" (тыс. руб.)

Таблица 4 Структура товарной продукции СПК "Роса" (тыс. руб.)

Анализируя данные таблицы 4 можно сделать вывод о том, что на конец 2006 года доля растениеводства составляла 31536 тыс. руб. к концу 2008 года она увеличилась на 16298 тыс. руб. Доля животноводства в 2008 году уменьшилась, по сравнению с 2006 годом. Доля прочих видов продукции, также непостоянна. Оценка финансового состояния организации, эффективности ее деятельности основывается на таких результативных показателях как: прибыль и рентабельность. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

Таблица 5 Эффективность основной деятельности СПК "Роса" (тыс. руб.)

Таблица 5 Эффективность основной деятельности СПК "Роса" (тыс. руб.)

3. Анализ движения денежных средств

3.1 Система показателей движения денежных средств

В практике анализа денежных потоков используются два основных алгоритма расчета чистого денежного потока от текущей деятельности (ЧДПТ) – на базе баланса и отчета о прибылях и убытках. В соответствии с первым величина ЧДПТ определяется путем корректировки статей отчета о прибылях и убытках, в том числе продаж и себестоимости продаж с учетом изменений в течение периода в запасах, операционной дебиторской и кредиторской задолженностей, а также других не денежных статей. Следовательно, такой метод следует назвать производным прямым.

В соответствии со вторым алгоритмом при расчете ЧДПТ величина чистой прибыли (убытка) корректируется на сумму операций не денежного характера, связанных с выбытием долгосрочных активов, и на величину изменения оборотных активов и текущих пассивов. Этот метод принято считать производным косвенным. Таким образом, сегодня существуют три основных метода расчета чистого денежного потока от текущей деятельности (ЧДПТ): первичный прямой, производный прямой и производный косвенный. Однако применение производного прямого метода в России затруднительно, так как в отчете о прибылях и убытках отражается нетто выручка (очищенная от НДС), в то время как в балансе дебиторская задолженность контрагентов включает причитающийся к уплате от покупателей НДС.

Отчет о движении денежных средств может быть составлен двумя способами: прямым и косвенным.

Суть прямого способа заключается в составлении потока движения денежных средств по Главной книге организации. Каждая строка отчета может быть интерпретирована некоторыми бухгалтерскими корреспонденциями. Например, все корреспонденции с кредита счетов учета

денежных средств в дебет счета расчетов с бюджетом могут быть классифицированы как выплаты денежных средств в бюджет. По сути, в рамки отчета о движении денежных средств должны быть занесены все корреспонденции со счетами учета денежных средств. Данный метод достаточно трудоемок при оформлении вручную, однако при автоматизированном ведении бухгалтерского учета отчет о движении денежных средств построчно может составляться автоматически. Окончательная полная практике, поскольку разбивка денежных потоков на текущую, инвестиционную и финансовую деятельность носит достаточно условный автоматизация при с оставлении отчета достаточно сложно осуществима на характер и не всегда определяется конкретными бухгалтерскими корреспонденциями. Некоторые строки отчета вообще не разбиваются по видам деятельности, например выплаты по заработной плате и выплаты социального характера.

Косвенный метод носит скорее теоретический характер. Он предполагает корректировку прибыли, полученной организацией. Суть метода заключается в том, что по тем операциям, где, прибыль получена, а деньги не поступили, делается отрицательная корректировка на сумму не поступления; в случае, когда определенные расходы списаны на себестоимость, а реального оттока денежных средств не наблюдается (например, амортизация), делается положительная корректировка. Теоретически откорректировав прибыль на поступление (оттоки) денежных средств, можно выйти на текущее сальдо по счетам учета денежных средств. Тем не менее, на практике распространение получил именно прямой метод, поскольку представленная в отчетности прибыль носит весьма условный характер и процесс корректировки слишком трудоемок (многие показатели, формирующие прибыль, не связаны напрямую с движением денежных средств).

Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Раздел I отчёта о движении денежных средств позволяет использовать главное достоинство прямого метода расчета ЧДПТ, т. е. возможность выявить структуру валовых денежных потоков. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения данной структуры и учесть ее при прогнозе денежных потоков.

Раздел II отчёта о движении денежных средств дает расшифровку прочих поступлений и выплат денежных средств, что особенно важно при их существенной доле в валовом денежном потоке.

Раздел III отчёта о движении денежных средств отражает не денежные операции (бартер, взаимозачет), внутренние денежные потоки (корреспонденции между бухгалтерскими счетами денежных средств), раскрытие которых нецелесообразно в основной части отчёта о движении денежных средств. Такие внутренние денежные обороты, как, например, поступление денежных средств в кассу из банка организации и возврат денежных средств из кассы в банк, лишь дублируют денежные потоки и рассматриваются не как движение денежных средств, а как способ управления ими.

В свою очередь использование косвенного метода расчета ЧДПТ позволяет показать, за счет каких не денежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ. Нередко случается, что предприятие в условиях использования метода начисления имеет существенную прибыль и вместе с тем низкую платежеспособность.

Чтобы провести анализ отчёта о движении денежных средств нужно рассчитать и проанализировать финансовые коэффициенты на базе величины чистого денежного потока от текущей деятельности. Прежде всего, следует оценить "качество" чистого денежного потока от текущей деятельности.

Таблица 6. Расчет основных финансовых коэффициентов платежеспособности

3.2 Анализ денежных средств на базе финансовых показателей

«Финансовый анализ позволяет не только оценить финансовое состояние предприятия, но и спрогнозировать его дальнейшее развитие. Однако менеджерам необходимо очень внимательно отнестись к определению показателей, которые будут использоваться для оценки: неправильный выбор инструментов может привести к тому, что трудоемкий анализ не принесет никакой пользы. В процессе выделения структурных подразделений в отдельные бизнес-единицы необходимо оценивать размеры дебиторской и кредиторской задолженностей, рентабельность, оборачиваемость материальных запасов, производительность труда и т. д. Благоприятное положение структурной единицы может послужить дополнительным фактором в пользу оставления ее в составе компании; оценке стоимости бизнеса, в том числе для его продажи/покупки. Обоснованная оценка финансового состояния предприятия позволяет назначить справедливую цену сделки и может служить инструментом изменения суммы сделки, получении кредита/привлечении инвестора. Финансовые показатели являются основным индикатором для банка или инвестора при принятии решения о выдаче кредита; выходе на фондовую биржу (с облигациями или акциями). По требованиям российских и западных бирж необходимо рассчитывать определенный набор коэффициентов, отражающих состояние предприятия, и публиковать эти коэффициенты в отчетах. Например, по российскому законодательству в проспекте эмиссии ценных бумаг следует указывать степень покрытия платежей по обслуживанию долгов, уровень просроченной задолженности, оборачиваемость чистых активов, долю налога на прибыль в прибыли до налогообложения и т. д. Многие источники определяют финансовый анализ предприятия как метод оценки и прогнозирования его состояния на основе бухгалтерской отчетности. Целью является определение наиболее эффективных путей достижения прибыльности , основными задачами - оценка доходности и рисков. Финанализ может проводиться для сравнения с другими предприятиями - бенчмаркинг. Для разовых оценок имеет смысл привлекать профессиональных оценщиков и аудиторов. Это позволит повысить надежность оценки в глазах третьих лиц. В оперативной деятельности анализ используется для: оценки финансового состояния предприятия; установления ограничений при формировании планов и бюджетов. Например, можно ограничить ликвидность предприятия (указать, что она должна быть не ниже определенного уровня), оборачиваемость запасов, соотношение собственных и заемных средств, стоимость привлечения капитала и т. д. Во многих организациях существует практика установления лимитов для филиалов и дочерних предприятий на основе рентабельности, себестоимости продукции, отдаче на инвестиции и т. д.; оценки прогнозируемых и достигнутых результатов деятельности. Личный опыт Андрей Кривенко, финансовый директор ГК «Агама» (Москва) Наша компания занимается дистрибуцией продуктов глубокой заморозки. На этом рынке одними из основных инструментов управления объемами продаж являются регулирование сроков дебиторской задолженности и согласование скидок с покупателями, поэтому управление финансовым состоянием становится насущной потребностью. Анализ используется при построении бюджетов, для выявления причин отклонений фактических значений от плановых и коррекции планов, а также при расчете отдельных проектов. В качестве основных инструментов применяются горизонтальный (динамика показателей) и вертикальный (структурный анализ статей) анализ отчетных документов управленческого учета, а также расчет коэффициентов. Такой анализ проводится по всем основным бюджетам: БДДС, БДР, балансу, бюджетам продаж, закупок, товарных запасов. Горизонтальный анализ проводится по статьям в разрезах центров ответственности (ЦО) ежемесячно. На первом этапе определяются доля тех или иных статей расходов в общей сумме расходов ЦО и соответствие этой доли установленным нормативам. Затем расходы, которые можно отнести к переменным, сравниваются с объемом продаж. После этого значения обоих показателей сравниваются с их значениями за предыдущие периоды. Бизнес растет примерно на 40-50% в год, и анализировать данные двух- и трехгодичной давности бессмысленно, поэтому обычно оценивается информация максимум годовой давности с учетом роста бизнеса. Параллельно проверяется соответствие фактических значений помесячного бюджета плановым годового. Финансовый анализ предприятия используется и для определения ориентиров развития. Например, ликвидность и рентабельность бизнеса при составлении оперативных бюджетов доходов и расходов являются заданными величинами. При утверждении годового бюджета за основной показатель принимается эффективность использования оборотного капитала. Кроме того, это инструмент, необходимый для достижения стратегических целей и выполнения его миссии. С его помощью мы оцениваем внешнюю среду, наблюдаем за развитием торговых сетей и в соответствии с этим строим политику продаж. Чем жестче операционный цикл (промежуток времени между приобретением ресурсов, используемых в процессе производства, и обращением готовой продукции в денежные средства. - Примеч. редакции), тем больше внимания должно уделяться анализу, так как он является одним из основных средств ежедневного управления и контроля платежеспособности бизнеса. К ним относятся, например, банки, страховые и торговые компании с высокой оборачиваемостью товара. Большинству же производственных и торговых предприятий достаточно отслеживать финансовые коэффициенты время от времени, как правило, раз в месяц или даже раз в квартал в зависимости от периодичности подготовки отчетности. Выбор анализируемых показателей Чтобы определить, какие показатели нужно рассчитывать, следует сначала проанализировать стратегию и цели, которые вы хотите достичь. Затем выявляются коэффициенты, которые следует рассчитывать, и устанавливаются их нормативные значения. Эта работа обычно выполняется в рамках проекта постановки управленческого учета, бюджетирования или системы сбалансированных показателей. Если же набор коэффициентов взять из учебника по финансам, то такой анализ предприятию не принесет пользы. Личный опыт Екатерина Кадырова, финансовый директор медицинского центра «АСК-Мед» (Екатеринбург) Мы оцениваем различные показатели с определенной периодичностью в соответствии с потребностями менеджмента и требованиями бизнеса. Финансовый цикл (период оборота средств, равный интервалу между притоком и оттоком оборотного капитала. — Примеч. редакции) у нас продолжительный. Дорогостоящие реактивы для диагностики закупаются за границей, и при неиспользовании того или иного реактива в производстве он просто пропадает - продать или пустить его на другие процессы нельзя. Кредитные ресурсы фирма практически не использует, поэтому грамотная политика в отношении дебиторов и кредиторов помогает обеспечить деятельность за счет оборотных средств. В связи с этим мы очень внимательны к значениям, характеризующим дебиторскую и кредиторскую задолженности, но не рассчитываем, например, коэффициенты ликвидности и эффективность использования заемного капитала. Периодичность проведения зависит от требований топ-менеджмента, а также от возможностей по сбору данных для управленческой отчетности. Поскольку у большинства российских предприятий данные управленческого учета базируются на данных бухгалтерского учета, им имеет смысл проводить оценку раз в квартал одновременно с полным подведением итогов периода бухгалтерией. Организации с развитой информационной поддержкой бизнеса имеют возможность отслеживать показатели ежемесячно, еженедельно и даже ежедневно. Личный опыт Андрей Черепанов, заместитель финансового директора компании «Фосагро» (Москва) Годовой бюджет мы составяем в поквартальном разрезе. Система управленческого учета у нас основана на тех же данных, что и бухгалтерский учет, исходя из принципа однократности ввода информации, который используется в большинстве информационных систем. Основной показатель, с помощью которого определяется эффективность деятельности, — рентабельность продаж - рассчитывается также поквартально. Количество показателей, которые можно использовать при оценке оперативной деятельности, достигает 200, однако применять даже половину из них нецелесообразно, поскольку сбор и обработка информации в этом случае будут занимать слишком много времени. Поэтому для пользователей одного уровня, как правило, достаточно 5-7 коэффициентов, которые отражают области финансовой деятельности, оказывающие наибольшее влияние на эффективность их работы. Например, для компаний, стремящихся выйти на рынок капитала, важно отслеживать EBITDA (прибыль за вычетом налогов и амортизационных отчислений). А для предприятий, активно использующих заемный капитал, актуальны показатели ликвидности, коэффициенты эффективности использования собственного и заемного капиталов. Большинство профессиональных кредиторов (банки, инвестиционные компании) предъявляют список коэффициентов, характеризующих заемщика, при принятии решения о предоставлении кредита и требуют регулярно их рассчитывать. Организации с развитым финансовым управлением вычисляют размер EVA2, однако пока EVF не очень популярна среди российских предприятий, так как подразумевает достаточно сложный расчет стоимости капитала и ставок дисконтирования. Скачайте 3 популярных регламента, которые пригодятся в работе Регламент 1. Положение по оплате труда и премиальным выплатам Регламент 2. Положение о бюджетировании и финансовом планировании Регламент 3. Финансовая политика компании «Альфа» специально от редакции Автоматизация Дмитрий Рябых, генеральный директор ООО «Альт-Инвест» (Москва) Компании, применяющие финанализ в качестве инструмента оперативного управления, обычно используют для этого возможности автоматизированных систем управленческого учета или же наборы файлов Excel. Это объясняется тем, что оценка проводится на основе информации управленческого учета, которая не нуждается в корректировке и изначально более подробна, чем документы бухгалтерской отчетности. Но существуют и специализированные программы. К числу наиболее распространенных из них относятся Audit Expert (Expert Systems), «ИНЭК-Аналитик» и «ИНЭК АФСП» («ИНЭК»), «Альт-финансы» («Альт»). Кроме того, на рынке присутствует еще несколько десятков систем локальных производителей, а также приложения (например, «1С:Фи-нансовый анализ»). Специализированные программы используют те фирмы, которым необходимо оценивать финансовое состояние предприятий, опираясь на данные официальной отчетности, то есть на отчет о прибылях и убытках, бухгалтерский баланс и некоторые другие документы, например статистическую форму 5-З «Сведения о затратах на производство и реализацию продукции (работ, услуг)». Обычно это банки, холдинги, инвестиционные компании и представители инвесторов, аудиторы. Реже ими пользуются сами предприятия, желающие понять, как выглядит их отчетность со стороны, или рассматривающие предложения о покупке других видов бизнеса. Стоимость таких систем составляет в среднем 500—1000 долл. США за одно рабочее место. В некоторых отраслях имеет смысл использовать показатели в расчете на единицу продукции - например, в российских нефтяных компаниях (как крупных, так и небольших по объемам добычи) применяются как общие показатели OPEX (операционные затраты на добычу) и CAPEX (сумма капитальных вложений в каждый проект), так и эти же показатели в расчете на баррель добываемой нефти за период. Аналогичным образом некоторые торговые фирмы рассчитывают логистические затраты, приходящиеся на конкретные товары.» [http://m.fd.ru/articles/13375-red-finansovyy-analiz-predpriyatiya-kak-instrument-upravleniya]