Файл: Проблемы формирования и развития валютной системы Российской Федерации.pdf

Добавлен: 19.06.2023

Просмотров: 56

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕТКЫ ВАЛЮТНОЙ СИСТЕМЫ РФ

1.2 Понятие валютного рынка. Валютный курс и валютные операции

ГЛАВА 2. АНАЛИТИЧЕСКИЕ ОСНОВЫ ВАЛЮТНОГОЛ КУРСА И ВАЛЮТНОГО РЫНКА

2.1 Анализ валютного курса 2010-2016

2.2 Современный валютный кризис в России

Рис. 2.2 Динамика цен нефти варки Брент

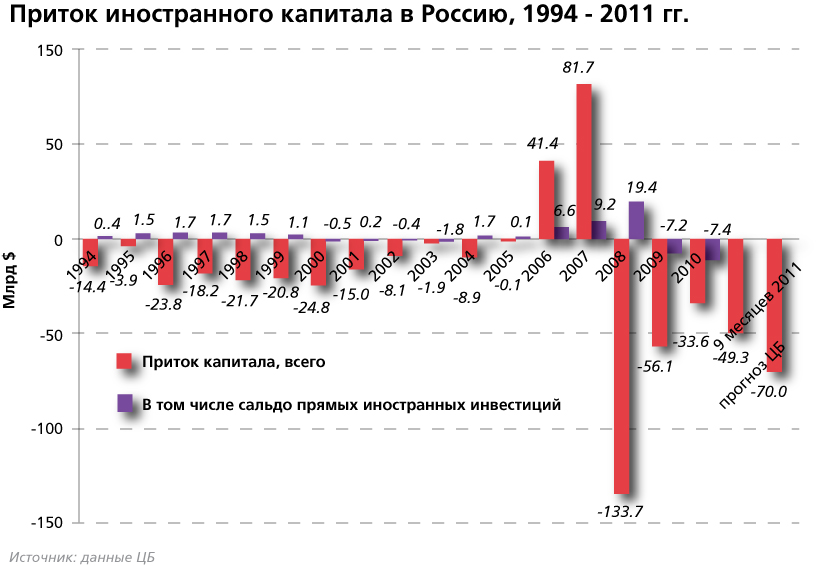

Так же на устойчивость рубля сильно влияет приток иностранного капитала. Это видно на графике:

Рис. 2.3 Приток иностранного капитала в РФ

Еще одна главная проблема российского рубля состоит в том, что он не является популярным. 80% мировых сделок заключаются в долларах США, т.к. он считается самой стабильной валютой.

Динамику валютной пары рубль/доллар можно разделить на 4 этапа:

Первый этап (2005-2008 год). Рубль укрепляется по отношению к доллару, в основном, за счет роста цен на нефть и самого большого притока иностранного капитала за всю историю российской рыночной экономики.

Второй этап (2008-2009 год). Прошла волна мирового кризиса, цена на нефть упала в 2 раза, в России наблюдался самый крупный отток капитала. Это объясняется тем, что инвесторы стали вкладывать свои средства в более надежные проекты за рубежом. Как следствие, российский рубль упал до рекордных отметок. Также немаловажным событием была недолгая война с Грузией.

Третий этап (2009-2014 год). После сильного падения, цены на нефть начали вновь расти, но по-прежнему наблюдался отток капитала, в связи с недоверием к российской нестабильной экономике. В этот период наблюдается горизонтальный тренд рубля, т.к. отток капитала компенсирует рост цен на нефть.

Четвертый этап (2014-2015 год). Характеризовался возникновением финансового кризиса в России. Цены на нефть вновь бьют рекордные показатели минимума, высокий уровень инфляции, возникновение вооруженного конфликта вблизи российских границ, отток капитала, агрессивная валютная политика США. Все эти события ослабили рубль, так что он упал в 2 раза по отношению к доллару. В конце 2014 года Центральный Банк РФ принимает решение поднять ключевую ставку для поддержки рубля, что успешно останавливает падение. В начале 2015 года рубль укрепляется, цены на нефть начинают расти.

2.2 Современный валютный кризис в России

Непрерывное изменение валютного курса российского рубля на протяжении всего прошлого года является результатом сложного взаимодействия различных политических, экономических и внешнеторговых факторов. Работа содержит анализ валютного рынка России и субъектов, определяющих его конъюнктуру. Рассматриваются последствия обесценивания рубля, а также предлагаются меры по стабилизации валютного рынка.

Ключевые слова: валютный рынок, внешний долг, валютный курс, Центральный банк, российский экспорт, российский импорт, государственное регулирование экономики

Критическим периодом для российской национальной валюты стал прошлый, 2014 год, особенно его вторая половина. Однако предпосылки валютного кризиса и обесценивания [1] рубля вызревали давно. Валютный рынок представляет собой не только важнейший инструмент международного обмена, но и индикатор состояния национальной экономики.

Современный валютный рынок, как и любой другой рынок, находится под воздействием спроса и предложения. В качестве товара выступают конвертируемые денежные единицы других стран, а субъектами его деятельности являются российские компании, банки (включая Центральный Банк), государственные органы, население. Кроме того, рынок формируется как под влиянием внутренних, российских факторов, так и внешних. В данной работе рассматриваются факторы, оказывающие влияние на спрос и предложение валюты. Эти факторы анализируются с точки зрения их носителей – субъектов рынка, так и с точки зрения их происхождения (внутренние или внешние).

Предпосылки

Непосредственные предпосылки валютного кризиса были сформированы еще в 2013 г. По нашим с Г.И. Ханиным расчетам, основанным на анализе динамики энергопотребления и грузоперевозок, в этом году произошло сокращение промышленного производства примерно на 2-3%.[2] Это падение на первоначальном этапе не повлекло за собой сокращения доходов населения и спада инвестиций. Тем не менее, оно сказалось на внешнеторговых операциях. Если собственное производство падает, значит, уменьшаются экспортные возможности экономики, объем продаж российской продукции должен сократиться. С другой стороны, должны увеличиться импортные поставки с целью компенсации падения российского промышленного производства. Именно это и случилось. По данным Росстата, рассчитанным по методологии платежного баланса, объем экспорта в 2013 г. сократился на 0,9% к уровню 2012 г., а импорт увеличился на 2,6%.[3]

Это изменило конъюнктуру валютного рынка. У российских экспортных компаний сократилась выручка, в результате чего произошло снижение предложения валюты на российском внутреннем рынке. Одновременно российские компании-импортеры увеличили закупки продукции на мировом рынке, что повысило давление на валютный рынок со стороны спроса. Если на какой-либо товар (в данном случае – иностранную валюту) повышается спрос и одновременно сокращается его предложения, то рынок реагирует единственно возможным способом – повышением цены на валюту, ростом обменного курса.

Таким образом, предпосылки валютного кризиса имеют длительную эволюцию и связаны с падением производства в России. Кризис определили внутренние долгосрочные факторы развития российской экономики, связанные с ее хронической недоинвестированностью и исчерпанностью советского материального и кадрового наследия, критической зависимостью российского потребительского рынка и инвестиционной сферы от импорта.

Санкции

На эти долгосрочные, и без того крайне неблагоприятные для российского валютного рынка факторы, наложился ряд конъюнктурных внешних и внутренних факторов. Прежде всего, это введение западными странами санкций в отношении России. Наиболее негативное воздействие оказал запрет на кредитование западными банками российских компаний. Дешевые западные кредиты в современной российской экономике традиционно рассматривались как основные источники инвестиций и ресурсы пополнения оборотных средств крупнейших российских корпораций. Причина зависимости отечественной экономики от западной кредитной системы состоит в слабости российского банковского сектора, практически полного отсутствия в стране долгосрочных финансовых пассивов и доминировании потребительского кредитования над инвестиционным.

Более того, российская банковская система, вследствие высокой задолженности перед иностранными банкирами, сама оказалась в тяжелейшей экономической ситуации. Однако до середины 2014 г. ситуация многим не казалась критической: интеграция российской экономики в рынок мирового капитала позволял российским банкам и корпорациям гасить старые кредиты путем их реструктуризации и новых займов. В 2014 г. устоявшейся практике пришел конец. Российские компании, банки и государственные органы лишились возможности привлечения внешних финансовых ресурсов, а для погашения ранее выданных кредитов могли рассчитывать только на собственные средства. Рассмотрим внешний долг РФ и изменения, произошедшие в 2015 г. (таблица 2.1).

Таблица 2.1

Оценка внешнего долга РФ по данным ЦБ на 1 января 2015 и 2016 гг., млрд. долл. США

|

Заемщики |

2015 г. |

2016 |

|

Органы государственного управления |

61,7 |

41,5 |

|

Центральный Банк |

16,0 |

10,4 |

|

Банковский сектор |

214,4 |

171,1 |

|

Корпоративный сектор |

436,8 |

376,5 |

|

Итого |

728,9 |

599,5 |

Как видно, за год внешний долг России уменьшился на 129,4 млрд. долл. Уменьшение произошло как за счет экспортной выручки, которую формируют российские компании, так и сокращения валютных запасов субъектов российской экономики. Для российской экономики эта величина существенная. Достаточно указать, например, что она превышает трехмесячную экспортную выручку российских компаний.[4] Это привело к снижению предложения валюты на внутренне рынке и увеличению спроса на нее тех субъектов, которые имели долги в иностранной валюте, но при этом не имели валютной выручки и валютных накоплений.

При официальном курсе рубля к доллару в январе 2015 г., равном 35,24, получаем, объем задолженности западной кредитной системе 25,7 трлн. р. (728,9 млрд. долл. х 35,24 руб. / долл.). Сравним эту величину с внутренней кредитной задолженностью. На начало 2015 г., объем размещенных средств, которые кредитные организации предоставили организациям и населению виде кредитов, депозитов, составил 38,8 трлн. р.[5] Однако часть внутренней задолженности сформирована за счет иностранных межбанковских кредитов, которые банки России использовали в качестве собственных активов. На начало 2015 г. эта величина составила 7,6 трлн. р. (214,4 млрд. долл. х 35,24 руб. / долл.). То есть, чистая внутренняя задолженность составляла 31,2 трлн. р. (38,8 трлн. р. – 7,6 трлн. р.). Таким образом, общий долг всех субъектов экономики РФ отечественной и иностранной кредитной системе на начало 2015 г. составил 56,9 трлн. р., а удельный вес задолженности западным банкам достиг 45,2%. Такой размер, иначе как критическим, назвать нельзя.

Столь высокая зависимость российской экономики от кредитных западных рынков имеет только одно объяснение. В России, несмотря на бурный рост и финансовые возможности последнего десятилетия, так и не создана полноценная банковская система. Ее слабость проявляется в том, что она по качеству своего менеджмента и размеру располагаемых активов не способна играть активную роль в структурных экономических преобразованиях, о необходимости которых столь много говорится. Банковская система для этого не имеет ни долгосрочных пассивов, ни инвестиционных инструментов, ни кадров. Более того, российские банки не в состоянии обслужить даже примитивную современную российскую экономику, обеспечить сырьевые корпорации необходимыми финансовыми ресурсами.

Сокращение поступления валюты на российский рынок произошло также по причине снижения цен на основные экспортные товары, главным образом сырьевые, занимающие в структуре поставок за границу около 75%. Падение цен началось во второй половине 2015 г., а совокупное значение этого фактора проявилось в изменении экспортной выручки[6] (табл. 2).

Таблица 2.2

Месячная динамика экспорта РФ в 2015 г., в % к к аналогичному периоду 2013 г.

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Год |

|

102,0 |

87,1 |

105,8 |

107,2 |

107,5 |

97,1 |

105,7 |

97,5 |

85,1 |

94,6 |

78,3 |

75,9 |

94,9 |

Как видно, за год экспортная выручка снизилась на 5,1%, что негативно сказалось на предложении валюты на российском рынке. По всей видимости, снижение цен на российские экспортные товары представляет собой долгосрочную тенденцию и знаменует возврат к традиционной мировой практике ценообразования на энергоносители и сырье. Для России эта новую реальность означает повышение валютного курса и снижение доступности иностранных товаров и услуг.

2.3.Проект Основных направлений единой государственной денежно-кредитной политики на период 2017 on и on 2018 on годов

Центральным on банком on РФ on (Банком on России) on предложены on Основные on направления on единой on государственной on денежно-кредитной on политики on на on 2016 on год on и on период on 2017 on и on 2018 on годов, on в on которых, on в on частности, on анализируется on развитие on экономики on России on и on денежно-кредитная on политика on в on 2016 on году, on рассматриваются on сценарии on макроэкономического on развития on в on 2017 on - on 2018 on годах on и on инструменты on денежно-кредитной on политики.

В on частности, on Банком on России on рассмотрены on три on сценария on развития on российской on экономики on в on период on 2017 on - on 2018 on годов on (варианты on I, on II on и on III), on формирующие on различные on условия on проведения on денежно-кредитной on политики. on В on сценариях on заложены on различные on предположения on о on развитии on внешнеэкономической on ситуации, on в on том on числе on с on учетом on возможных on изменений on параметров on действия on введенных on в on 2016 on году on обоюдных on санкций, on внешних on финансовых on условий, on а on также on цен on на on мировых on рынках on энергоносителей, on определяющих on динамику on условий on торговли. on В on части on внутренних on факторов on все on варианты on исходят on из on предпосылки on об on инерционном on характере on роста on российской on экономики on в on ближайшие on три on года. on Вместе on с on тем on предпосылки on относительно on принимаемых on правительством on мер on в on области on налоговой on политики on различаются.

Вариант on I, on рассматриваемый on в on качестве on базового, on исходит on из on предпосылки on о on постепенном on восстановлении on мировой on экономики, on незначительном on снижении on цен on на on нефть, on а on также on разрешении on геополитических on проблем on и on снятии on в on течение on 2017 on года on большей on части on введенных on в on 2016 on году on взаимных on санкций. on Данный on вариант on не on предполагает on повышения on налоговой on нагрузки on на on экономику.