Файл: Реформа электроэнергетики в России (Монополия рынка).pdf

Добавлен: 28.06.2023

Просмотров: 85

Скачиваний: 3

СОДЕРЖАНИЕ

Программы реформирования отрасли

Преобразование структуры отрасли

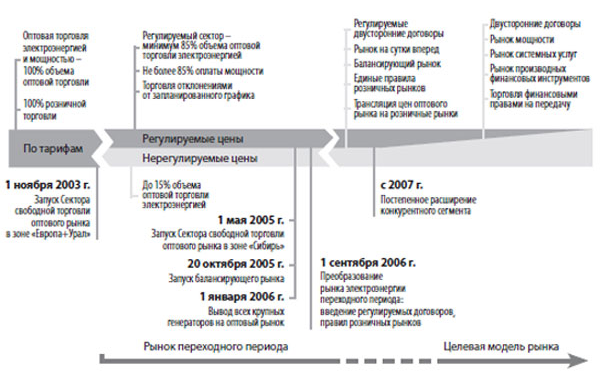

Рынок переходного периода. Сектор свободной торговли «5–15»

Новый оптовый рынок электроэнергии

Инвестиции в электроэнергетику

Глава 2. Начало реформирования РАО ЕЭС

Прогнозирование и планирование в отрасли

Проблема перекрестного субсидирования не снята и поныне. А ФОРЭМ прекратил свое существование в сентябре 2006 года. И это логично. После разделения региональных АО-энерго на конкурентные и монопольные виды бизнеса схема, по которой работал ФОРЭМ, стала мешать развитию энергосистемы. Так, на ФОРЭМ обязательным являлось соблюдение планового сальдо перетоков. То есть сбытовым подразделениям АО-энерго было удобнее загружать пусть даже неэффективные электростанции внутри конкретного региона, чем позволить потребителям получать более дешевую энергию извне. Такой механизм губил на корню зачатки конкуренции среди генерирующих компаний. Против конкуренции работал и механизм регулирования цен на ФОРЭМ.

Рынок переходного периода. Сектор свободной торговли «5–15»

Началом перехода от регулируемого оптового рынка к конкурентному стал запуск на ФОРЭМ сектора свободной торговли электроэнергией «5–15» в соответствии с Постановлением Правительства РФ «О правилах оптового рынка электрической энергии (мощности) переходного периода» от 24 октября 2003 года № 643. Свое цифровое название сектор получил благодаря действующим на нем правилам: поставщик имел право продавать от 5 до 15% производимой им электроэнергии, а покупатель – приобретать до 30% собственного планового почасового потребления.

Этот сектор заработал 1 ноября 2003 года, когда энергетическая биржа «Администратор торговой системы» впервые в истории России провела торги электроэнергией в режиме «спрос – предложение». В торгах были зарегистрированы 6 покупателей и 7 продавцов – в основном дочерние компании РАО «ЕЭС России». В тот день в свободном секторе было реализовано около 13 тыс. МВт, или 1% объема российского потребления электроэнергии. Средневзвешенная цена проданной электроэнергии была на 5,3% ниже, чем государственные тарифы на ФОРЭМ (26,2 копейки против 27,8 копейки за 1 кВт∙ч).

Сектор «5–15» стал своеобразным полигоном, на котором отрабатывались механизмы и принципы конкурентной торговли электроэнергией. Работа свободного сектора дала возможность наладить взаимодействие Системного оператора и АТС, спроектировать и проверить в работе все необходимое для биржевой торговли программное обеспечение. Главное – была подтверждена работоспособность созданной модели, внедренных рыночных механизмов и рыночной инфраструктуры.

Многие принципы, отработанные в секторе «5–15», перешли в новый оптовый рынок, пришедший на смену ФОРЭМ, в частности, принцип почасового планирования с почасовой ответственностью участников за его результаты, принцип узлового маржинального ценообразования, механизм проведения торгов, при котором их результаты максимально исполнимы физически.

Новый оптовый рынок электроэнергии

С 1 сентября 2006 года были введены Новые правила функционирования оптового рынка электроэнергии (мощности)[4] и упразднен сектор свободной торговли электроэнергией «5–15». Запущенный тогда механизм часто называют Новым оптовым рынком электроэнергии и мощности (НОРЭМ).

Эти правила изменили всю систему взаимоотношений покупателей и поставщиков электроэнергии Неспособность достичь запланированных целей реформы могут быть упомянуты среди негативных результатов. Несмотря на серьезные структурные преобразования, качественного перехода в новое состояние электроэнергетики России не состоялась. Потребители не получили ощутимую пользу от проводимых реформ. Отсутствие эффективной конкуренции на розничных рынках вынуждает государство продолжит регулирование конечных цен для населения. Реформа не вывела отрасли из инвестиционного тупика и не создала условия для технологической модернизации. Серьезный технологический износ оборудования (до 50 % в электрических сетях, до 40 % в поколения) становится причиной крупных аварий. (мощности). Запущенный оптовый рынок (рис. 3) пока не полностью конкурентный: до 1 января 2011 года он работает в режиме переходного периода – на нем существует три сектора. В регулируемом секторе электроэнергия продается по регулируемым тарифам, в секторе свободной торговли (рынок на сутки вперед и балансирующий рынок) – по свободным (конкурентным) ценам.

Рисунок 3. Отход рынка переходного периода к целевой модели рынка

Инвестиции в электроэнергетику

А в 2006 году инвестиционный процесс по-прежнему опирался на уродливую категорию – абонентскую плату – сбор со всех энергопредприятий. Она делилась на эксплуатационную (текущие расходы) и инвестиционную части. Последняя и была программой инвестиций в энергетику, которую правительство утверждало каждый год. При этом с начала 1990-х годов ни одна энергосистема не построила ни одной крупной станции. Да это было и невозможно, потому что у них в тарифе не было источника для инвестиций в строительство. Если появлялся какой-то кусочек, они должны были сдать его в РАО „ЕЭС“, а мы из этих кусочков строили федеральные станции, к сожалению, мало строили. У энергетики есть такое коварное свойство – она дорогая. Одна электростанция стоит не менее 1,5 млрд долларов. Если отрасль развивать только на бюджетные средства, бюджетная политика в стране будет разрушена. Поэтому и потребовалась реформа».

Перед реформой электроэнергетики в России ставились три задачи: структурная реформа, создание системы рынков и запуск инвестиционного процесса в отрасли. Когда реформа только запускалась, ее авторы планировали начать инвестиционную стадию после реализации первых двухНеспособность достичь запланированных целей реформы могут быть упомянуты среди негативных результатов. Несмотря на серьезные структурные преобразования, качественного перехода в новое состояние электроэнергетики России не состоялась. Потребители не получили ощутимую пользу от проводимых реформ. Отсутствие эффективной конкуренции на розничных рынках вынуждает государство продолжит регулирование конечных цен для населения. Реформа не вывела отрасли из инвестиционного тупика и не создала условия для технологической модернизации. Серьезный технологический износ оборудования (до 50 % в электрических сетях, до 40 % в поколения) становится причиной крупных аварий.

Неспособность достичь запланированных целей реформы могут быть упомянуты среди негативных результатов. Несмотря на серьезные структурные преобразования, качественного перехода в новое состояние электроэнергетики России не состоялась. Потребители не получили ощутимую пользу от проводимых реформ. Отсутствие эффективной конкуренции на розничных рынках вынуждает государство продолжит регулирование конечных цен для населения. Реформа не вывела отрасли из инвестиционного тупика и не создала условия для технологической модернизации. Серьезный технологический износ оборудования (до 50 % в электрических сетях, до 40 % в поколения) становится причиной крупных аварий.

Глава 2. Начало реформирования РАО ЕЭС

Нараставшие диспропорции.

В 1990-х годах, когда Россия проходила период постсоциалистической рецессии, ограничения для развития экономики со стороны энергетики были некритичными. Энергопотребление снижалось медленнее, чем ВВП и промышленное производство. Потребление электроэнергии сократилось на 18,8%, добыча газа – на 9%, ВВП – на 43,1%, промышленное производство – на 37,3%. В 2000–2005 годах это позволило наращивать выпуск при ограниченном росте потребления энергоресурсов. С началом стабильного экономического роста ситуация изменилась. Надежность энергоснабжения стала фактором, определявшим возможности развития страны.

Стран, имевших энергоемкость ВВП, близкую к российской, было немного, у большинства этот показатель был в 2–3 раза ниже. В России, по оценкам Института энергетических исследований (ИНЭИ) РАН, выполненным в 2000 году, потенциал электросбережения достигал 220–260 млрд кВт∙ч, или 23–27% современного уровня электропотребления[5]. Потребление электроэнергии в России с 1991 по 1998 год сократилось почти на 25%, появились значительные резервы мощности в Единой энергетической системе, ощутимо снизилась загрузка электростанций. В 1998 году период падения спроса на электроэнергию закончился, яма была пройдена, начался рост (табл. 1). Причем если среднегодовой темп роста электропотребления в 2000–2005 годах составлял 1,7%, то в 2006 году – 4,2%, то есть произошел скачок в 2,5 раза.

Таблица 1. Потребление электроэнергии в 1990–2008 годах, млрд кВт/ч

|

1990 |

1992 |

1994 |

1996 |

1998 |

|||||||

|

Потребление электроэнергии |

1074 |

992 |

856 |

828 |

809 |

||||||

|

2000 |

2002 |

2004 |

2006 |

2008 |

|||||||

|

864 |

878 |

924 |

984 |

1082 |

|||||||

Источник: Прогнозный баланс электроэнергии и мощности на 2006–2010 годы (базовый сценарий), расчеты РАО «ЕЭС России».

По регионам картина существенно различалась и не внушала оптимизма. В 10 регионах электропотребление превысило советский максимум: в Удмуртии – на 2%, в Вологодской области – на 4, в Карелии – на 5, на Кубани – на 8, в Астраханской и Ленинградской областях – на 10, в Тюменской области – на 15, в Калининградской области – на 21, в Московской области – на 24, в Дагестане – на 60%[6].

При этом мощность и пропускная способность энергосистемы оставались на прежнем уровне или снижались из-за выбытия старых мощностей. Установленная мощность электростанций на 31 декабря 2006 года составила 210,8 млн кВт, из них мощность тепловых электростанций – 142,4 млн кВт (68% суммарной установленной мощности), гидро- и гидроаккумулирующих электростанций – 44,9 млн (21%), атомных электростанций – 23,5 млн (11%). С 1990 по 2007 год было введено в эксплуатацию преимущественно на тепловых электростанциях 24,6 млн кВт новых мощностей, или примерно 1,4 млн в год[7], тогда как Советский Союз вводил по 9 млн кВт в год[6]. Для сравнения: Китай в 2001 году ввел 20 тыс. МВт, в 2002–2003 годах – по 35 тыс. МВт в год, в 2004–2005 годах – по 50 тыс., в 2006- 2008 годах – по 80 тыс. МВт[8].

Суммарная мощность устаревшего оборудования на всех электростанциях достигла 39% установленной мощности, в том числе на тепловых электростанциях – 40%, на гидравлических – более 50%. Ожидалось, что к 2020 году 57% мощностей действовавших тепловых электростанций отработают свой ресурс. Износ основных фондов электросетевого хозяйства достигал в среднем 40,5%, в том числе оборудования подстанций – 63,4%[7].

После того как основное оборудование для генерирующих установок и магистральных сетей исчерпает индивидуальный ресурс, требуется техническое перевооружение или его остановка. По прогнозам ИНЭИ РАН, в целом по стране прекращение эксплуатации этого оборудования привело бы к снижению в 2010 году мощности на 34 млн кВт (в основном за счет тепловых электростанций)[6].

Проблема дефицита генерирующих мощностей усугублялась тем, что в 2006 году электроэнергетика столкнулась с ограничением поставок дешевого газа, сжигание которого обеспечивало 49% всего производства электроэнергии в России и 68% выработки тепловых электростанций.

Все это привело к дефициту электроэнергии в первую очередь в динамично развивавшихся регионах: в Москве, Санкт-Петербурге, Екатеринбурге, Тюмени, Краснодаре. Зимой 2005/2006 года приходилось ограничивать потребителей. Ситуацию, сложившуюся в масштабах страны, хорошо иллюстрирует график пересечения кривых требуемой и действующей мощностей и мощности с истекшим сроком службы, который журналисты назвали «крест Чубайса» (рис. 4).

Рисунок 4. «Крест Чубайса» – баланс установленной мощности (с учетом выбытия) и потребности в генерации, млн кВт

Прогнозирование и планирование в отрасли

Энергетику невозможно развивать, не видя далеких перспектив. В ней ошибки в стратегии куда страшнее, чем в тактике. Необходимо было четко определиться в крупных развилках, поэтому решено было одновременно охватить три временных горизонта:

– долгосрочный – до 2030 года. Группа специалистов РАО «ЕЭС России» во главе с Борисом Вайнзихером на основе материалов, подготовленных по ее заказу Институтом энергетических исследований РАН (академик Алексей Макаров), Энергетическим институтом имени Кржижановского (академик Эдуард Волков), с участием академиков Александра Шейндлина, Олега Фаворского, Владимира Фортова и других, разработали документ «Целевое видение развития российской электроэнергетики на период до 2030 года»[9];