Файл: Контрольная работа по дисциплине Инвестиции по теме.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 79

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГБОУ ВПО «Уральский государственный экономический университет»

Центр дистанционного образования

Контрольная работа

по дисциплине: Инвестиции

по теме: Современное состояние рынка инвестиций

Исполнитель: студентка

Специальность Финансы и кредит

Группа ФК-10

Ф.И.О Лобзина Мария Николаевна

Омск

2012

Содержание

Введение 3

1. Современное состояние российского инвестиционного рынка 5

Заключение 29

Список использованной литературы 31

…………………………………………...31

Введение

Еще недавно казалось, что экономическому благополучию России ничто не угрожает. Но мировой финансовый кризис, быстро переросший в экономический, в одночасье лишил надежды на сохранение высоких темпов роста и дальнейшее повышение уровня жизни населения на основе экспорта сырья. Расширяющееся глобальное производство, доступность кредитных ресурсов остались в прошлом. В полной мере ощутила на себе последствия этого и российская экономика. Полноводный поток растущей выручки от экспорта нефти и нефтепродуктов превратился в обмелевший ручеек, а насос, направлявший финансовые средства с мировых рынков в российскую экономику, заработал в обратном направлении. Получив такую пробоину, национальное хозяйство России резко сбавило обороты, а ее руководство должно срочно выработать новый курс, отличный от проводившегося в прежние «тучные» годы.

На всем протяжении 2000-х годов самочувствие национального хозяйства России, ее финансовой системы преимущественно определялось состоянием мировых рынков - расширением производства и потребления, ростом цен на энергоносители, прежде всего на нефть, и легким доступом к внешним финансовым ресурсам. Сочетание этих факторов обусловливало источники, масштабы и направления движения потоков валютно-финансовых средств между российской экономикой и остальным миром, а также динамику обменного курса национальной валюты. Переломной точкой стал август 2007 г., когда обострились проблемы на рынке субстандартной ипотеки в США, что оказалось предвестником разразившегося в последующем сначала американского финансового, а затем и глобального финансово-экономического кризиса. Вскоре произошли глобальные изменения и на инвестиционном рынке Российской Федерации. Все эти факторы доказывают актуальность данной работы.

Целью данной работы является анализ современного состояния и перспектив развития российского инвестиционного рынка.

Исходя из цели, можно выделить следующие задачи:

-

проанализировать современное состояние российского инвестиционного рынка; -

выявить возможные перспективы развития данного рынка.

Предметом исследования в данной работе является современное состояние инвестиционного рынка. Объектом исследования является инвестиционный рынок Российской Федерации.

Данная контрольная работа состоит из введения, двух параграфов, заключения и списка использованной литературы.

1. Современное состояние российского инвестиционного рынка

В 2000-е годы экономическое развитие России в значительной мере финансировалось за счет масштабного притока средств из-за рубежа, что стимулировало рост инвестиций и потребления. При этом большую часть привлеченных инвестиционных ресурсов оттягивали на себя финансовые рынки. Так, если в начале 2000-х годов в нефинансовые активы (преимущественно основные фонды) направлялось около 40% общего объема инвестиций, то к 2008 г. их доля сократилась более чем вдвое. Вложения в финансовые активы увеличились почти до 80% всех инвестиционных ресурсов, поступавших в экономику страны. Рентабельность производственных активов, которая в среднем по экономике не превышала 10 - 12%, была гораздо ниже доходности сопоставимых по срочности вложений в финансовые инструменты (доходность по ним в отдельные годы достигала 50 - 80%). Об этом свидетельствуют данные таблицы 1.

Таблица 1 - Инвестиционные вложения в экономику и сравнительная доходность инвестирования

| | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Структура инвестиционных вложений (в % к итогу) | |||||||||||

| Инвестиционные вложения, всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| инвестиции в нефинансовые активы | 67,4 | 47,2 | 49,1 | 35,7 | 41,3 | 34,8 | 31,4 | 24,0 | 21,1 | 20,9 | 18,8 |

| в том числе в основной капитал | 56,3 | 39,7 | 41,4 | 35,4 | 40,7 | 34,4 | 31,1 | 23,5 | 20,9 | 20,7 | 18,6 |

| финансовые вложения организаций | 32,6 | 52,8 | 50,9 | 64,3 | 58,7 | 65,2 | 68,6 | 76,0 | 78,9 | 79,1 | 81,2 |

| Доходность вложений (в %) | |||||||||||

| В нефинансовые активы | | | | | | | | | | | |

| рентабельность активов | н/д | н/д | н/д | н/д | н/д | 5,9 | 8,5 | 8,8 | 12,2 | 10,5 | 6,8 |

| В финансовые активы | | | | | | | | | | | |

| индекс РТС, изменение за год | -85,1 | 197,4 | -18,2 | 81,5 | 38,1 | 58,0 | 8,3 | 83,3 | 70,7 | 19,2 | -72,4 |

Несомненно, модель воспроизводства, базирующаяся на масштабном внешнем финансировании, позволяет получать дополнительные ресурсы для экономического роста. Но она весьма неустойчива, поскольку направленность финансовых потоков между внешним миром и внутренней экономикой характеризуется высокой изменчивостью. Структурный перекос в распределении ресурсов потенциально означал риск быстрого оттока средств в случае падения доходности российского фондового рынка, так как более 80% финансовых инвестиций составляли краткосрочные вложения.

С середины 2000-х годов среди стран с развивающейся экономикой российский фондовый рынок был одним из самых быстрорастущих. Исключительно благоприятная мировая ценовая и спросовая конъюнктура на основные товары российского экспорта, в первую очередь энергоносители, предопределила устойчивое наращивание доходов и прибыли российских предприятий и соответственно интерес к ним портфельных инвесторов. Одновременно поток экспортной выручки содействовал укреплению обменного курса рубля, что повышало страно-вую премию для иностранных инвесторов.

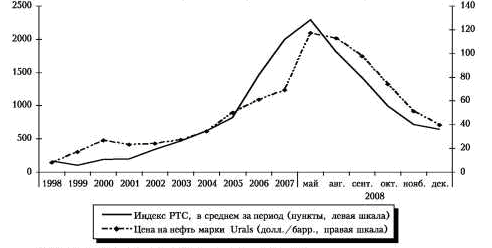

Уязвимость российского фондового рынка к внешним шокам обусловлена его сильной зависимостью от иностранных инвесторов и высокой концентрацией бумаг из-за доминирования на рынке нескольких гигантских нефтегазовых компаний при сравнительно ограниченном числе представленных на нем эмитентов. Поэтому доходность и объем российского фондового рынка изменялись вслед за динамикой цен на нефть, при этом с середины 2006 г. на нем начал формироваться фондовый пузырь (см. рис. 1).

Вслед за фондовым разрастался пузырь и на рынке недвижимости. Подъем котировок ценных бумаг позволял владельцам активов привлекать большой объем кредитов, финансируя за счет этих ресурсов все более затратные проекты, в том числе вложения в жилую недвижимость.

Рисунок 1 – Динамика изменения цен на нефть

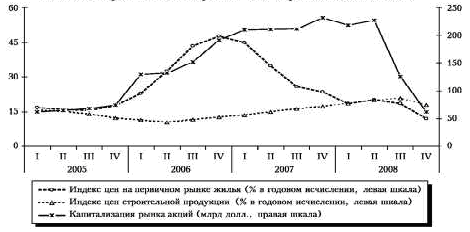

Результатом масштабного, во многом спекулятивного расширения вложений в так называемые «инвестиционные» квартиры стало стремительное повышение цен на первичном рынке жилья, которые в 2006-2007 гг. росли на 40 - 50% в годовом исчислении (см. рис. 2).

Рисунок 2 – Изменение цен на рынке недвижимости

Бурный рост цен на первичном рынке жилья вызвал волну спекулятивного интереса к вложениям в этот сектор. Рынок недвижимости стал своеобразной «биржей», где можно было заработать до 100% прибыли. Таким образом, фондовый пузырь поддерживал другой - жилищный. Рано или поздно они должны были лопнуть, поскольку и фондовый рынок, и рынок жилья были переоценены. Это и произошло, после того как российская экономика испытала на себе внешние шоки - сначала в 2007 г., а затем - в 2008 г.

На обострение кризиса на рынке недвижимости в США и на поток негативной информации с мировых финансовых рынков в августе 2007 г. банковская система России отреагировала резким ростом фактических процентных ставок на межбанковском кредитном рынке по предоставленным кредитам сроком на один день. В сентябре-октябре их средние фактические значения составили 6,2 и 5,7% годовых, в то время как в первой половине года диапазон их среднемесячных значений не превышал 3 - 5% годовых. Ликвидные активы кредитных организаций к концу октября сократились до минимального в 2007 г. значения - 632 млрд. руб. Резко замедлился и темп роста российского фондового рынка.

В таких условиях Банк России и правительство РФ приняли меры, направленные на обеспечение кредитных организаций необходимым объемом ликвидности. В этих целях Банк России существенно снизил нормативы обязательного резервирования по всем средствам, привлекаемым банками как в рублях, так и в иностранной валюте от физических и юридических лиц и банков-нерезидентов. Положительный эффект дало и увеличение расходов федерального бюджета - вложения в уставные капиталы государственных корпораций.

В результате принятых мер банки получили финансовые средства в необходимых объемах и по приемлемым ценам. К концу 2007 г. уровень ликвидности кредитных организаций увеличился с 10,8 (минимального значения в конце октября) до 16,6%. Но эта стабилизация стала лишь временной передышкой и прелюдией к последовавшим через год потрясениям, которые едва не парализовали финансовую систему страны.

Российский фондовый рынок стал жертвой сильного внешнего шока - падения цен на нефть; кредитного кризиса на мировых финансовых рынках; начавшейся рецессии экономик США и Европы, которая вызвала сокращение внешнего спроса. Сжатие глобальных финансов привело к обвалу российского рынка и масштабному оттоку средств из отечественной финансовой системы. Главные причины этого - «перекапитализация» рынка и сильная зависимость от непредсказуемой мировой ценовой конъюнктуры.

По мнению крупного американского инвестора У. Баффета, перегретость рынка очень хорошо отражает такой показатель, как отношение его капитализации к ВВП. Если оно превышает 100%, то рынок перегрет и инвестирование средств на нем - это игра с огнем. И наоборот, если оно ниже 100%, рынок недооценен.

Стремительный подъем российского фондового рынка начался с 2005 г. На конец года его капитализация составляла 69,5% ВВП, но к концу 2006 г. под влиянием растущих мировых цен на нефть и потока иностранных инвестиций в российскую экономику она достигла 111,1% ВВП. Когда в середине 2008 г. мировые цены на нефть опустились ниже 100 долл./барр., началось обвальное падение отечественного фондового рынка.

Тем не менее внешний шок лишь запустил механизм обвала, фундаментальной основой которого были внутренние факторы. Это косвенно подтверждается сравнением динамики фондовых индексов стран - крупнейших экспортеров нефти. Так, GCC Islamic Index (сводный индекс фондовых рынков членов Совета сотрудничества стран Персидского залива - Кувейта, Катара, Бахрейна) за 2008 г. снизился на 54%, в то время как индекс РТС - на 72,4%.

Обвальное падение российского биржевого рынка объясняется сложившейся на нем пирамидой сделок РЕПО (аналогичной пирамиде ГКО - ОФЗ, оттянувшей на себя около 80% активов рынка и спровоцировавшей его крах в 1998 г.). Количество «плечей» сделки РЕПО (когда одна сделка «вкладывается» в другую) достигало нескольких десятков, а даты погашения по ним отстояли друг от друга на один день.

На рынке акций доля сделок РЕПО в период с 2005 до середины 2008 г. выросла более чем в три раза. Если в 2005 г. доля сделок с этим инструментом, по оценкам, составляла 18,3% общего объема биржевых операций с акциями, то к середине 2008 г. - уже 62,4%. Еще выше был удельный вес сделок РЕПО на рынке корпоративных облигаций: к середине 2008 г. их доля увеличилась в 2,8 раза по сравнению с 2005 г. (с 28 до 77,9%). В объеме сделок с облигациями субъектов РФ и муниципальными облигациями доля сделок РЕПО за аналогичный период выросла соответственно в 3,1 и 2,4 раза (см. табл. 2).

Таблица 2 - Доля сделок РЕПО в общем объеме сделок на ММВБ (в % к итогу)

| | 2005 | 2006 | 2007 | 2008 | ||||||

| I кв. | II кв. | III кв. | IV кв. | год | I кв. | II кв. | 1 п/г | |||

| Акции | 18,3 | 25,6 | 32,6 | 47,6 | 58,1 | 56,5 | 50,5 | 58,0 | 62,4 | 60,3 |

| Корпоративные облигации | 28,0 | 50,9 | 64,3 | 69,7 | 74,6 | 72,5 | 71,2 | 77,9 | 77,9 | 77,9 |

| Облигации субъектов РФ | 28,0 | 60,0 | 73,7 | 77,7 | 84,5 | 82,2 | 79,9 | 83,8 | 86,1 | 85,1 |

| Муниципальные облигации | 31,5 | 42,1 | 58,5 | 67,8 | 73,9 | 63,3 | 66,5 | 72,2 | 74,6 | 73,3 |