Файл: Контрольная работа На тему Постоянные, переменные, общие, средние и предельные издержки. Правила взаимосвязи предельных и средних величин. Закон убывающей отдачи.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 39

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

БЕЛГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ ИМ. В.Г. ШУХОВА

КАФЕДРА (Теории методологии и науки)

Контрольная работа

На тему: Постоянные, переменные, общие, средние и предельные издержки. Правила взаимосвязи предельных и средних величин. Закон убывающей отдачи

По дисциплине: Микроэкономика

Выполнил: Вашукевич Илья Александрович

студент 1 курса группы Мд-11

Проверил:

Белгород, 2018

Содержание

Введение…………………………………………………………………………………3

1 Понятие издержек, их классификация……………………………………………….4

2 Издержки фирмы, их виды…………………………………………………………..8

3 Закон убывающей отдачи……………………………………………………………13

Заключение………………………………………………………………………………17

Список использованных источников…………………………………………………19

Введение

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты - это расходование ресурсов в их физическом натуральном виде а издержки - стоимостная оценка произведенных затрат.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства представляющие собой затраты конкретного хозяйствующего субъекта. Затраты понесенные на производство определённого объёма какой-то продукции с точки зрения всей национальной экономики есть общественные издержки. Кроме непосредственных затрат на производство какого-либо ассортимента продукции они включают в себя затраты на охрану окружающей среды подготовку квалифицированной рабочей силы проведение фундаментальных НИОКР и иные затраты.

.

Основная часть

1 Понятие издержек, их классификация.

В самом общем виде издержки можно определить как совокупность расходов, которые несет производитель при выпуске определенного объема продукции.

В экономической теории выделяют два подхода к определению структуры и классификации издержек производства.

1) Издержки - совокупность затрат, необходимых для производства и реализации продукта. Себестоимость - затраты, связанные с производством, несут производственные предприятия, Издержки обращения – затраты, связанные с реализацией продукции, несут преимущественно торговые предприятия.

Структура себестоимости включает в себя стоимость потребленных средств производства, оплату труда, а также элементы прибавочного продукта (отчисления на социальное страхование, расходы на обучение и т.д.).

По способам расчета выделяют плановую, нормативную и фактическую себестоимость. Под плановой обычно понимают себестоимость, определяемую на основе плановой (сметной) калькуляции отдельных издержек. Нормативная себестоимость изделия показывает затраты на его производство и реализацию, рассчитанные на базе текущих норм расходов, действующих на начало отчетного периода. Фактическая себестоимость выражает сложившиеся в отчетном периоде затраты на изготовление и реализацию определенного вида продукции, т.е. действительные затраты ресурсов.

По степени полноты учета затрат различают производственную и коммерческую себестоимость. Производственную образуют все расходы, связанные с изготовлением продукции. Непроизводственные затраты (расходы на тару, упаковку, доставку продукции до пункта назначения, сбытовые расходы) учитывают при определении коммерческой себестоимости. Сумма производственных и непроизводственных расходов образует полную себестоимость.

Издержки обращения делятся на дополнительные и чистые. Дополнительные связаны с доведением товара до потребителя, что является продолжением процесса производства в сфере обращения (упаковка, хранение, перевозка и т.д.). Чистые издержки включают в себя затраты на приобретение, реализацию товара и ведение учета торговых операций.

2) второй подход к выявлению сущности издержек и их классификации основан на концепции их влияния на объем производства и прибыль. Выделяют явные альтернативные, неявные альтернативные и невозвратные издержки.

Понимание издержек в неоклассической теории базируется на факте редкости ресурсов и возможности их альтернативного использования. Например, если рабочий, умеющий печь хлеб и варить сталь, используется в качестве пекаря, то та стоимость, которую общество могло бы получить, используя его в качестве сталевара, будет альтернативной стоимостью, или альтернативными издержками. Следовательно, альтернативные издержки связаны с упущенными возможностями другого варианта использования ресурсов.

Альтернативные издержки — это стоимость используемых ресурсов в лучшем из других возможных вариантов их применения.

Сюда, например, входят заработная плата, от которой отказался предприниматель, не продав свою рабочую силу другому предпринимателю; выплаты рабочим, инвесторам, владельцам природных ресурсов, осуществляемые с целью отвлечения факторов производства от их альтернативного варианта использования; компенсации за поставки комплектующих изделий и полуфабрикатов, оказание услуг.

Альтернативные издержки принимают форму явных и неявных издержек. Явные — это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы или бухгалтерские издержки. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками.

Неявные издержки включают в себя стоимость эксплуатации ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно. (Например, сдав в аренду помещение, можно получать арендную плату.) Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы. К их числу можно отнести неявный заработок предпринимателя и членов его семьи, неявный процент на собственный капитал, неявную арендную плату и др.

Если величину неявных издержек прибавить к явным издержкам, мы получим экономические издержки, или совокупные альтернативные издержки. Экономические издержки производства товаров зависят от количества используемых ресурсов и цен на них. Если предприниматель использует собственные ресурсы, то для точного определения величины затрат цены на них должны быть выражены в таких же единицах, что и цена приобретаемых факторов производства.

Невозвратные издержки - ранее произведенные и невозместимые расходы (например, затраты на специальное оборудование, которое не имеет альтернативного применения). Альтернативные издержки в таком случае равны нулю.

Постоянные, переменные и общие издержки. Кривые издержек.

Наряду с делением издержек на явные и неявные существует их классификация по временным периодам, в течение которых фирма принимает то или иное производственное решение. Чтобы изменить объем производства, фирме приходится корректировать величину и состав своих затрат. Одни затраты можно изменить довольно быстро, другие требуют для этого определенного времени.

Краткосрочный период — это временной интервал, недостаточный для модернизации или ввода в действие новых производственных мощностей предприятия. Однако в этот период фирма может увеличить объем выпуска продукции, повысив степень интенсивности использования уже имеющихся производственных мощностей (например, нанять дополнительных рабочих, закупить большее количество сырья, увеличить коэффициент сменности обслуживания оборудования и т.п.). Отсюда следует, что в краткосрочном периоде затраты могут быть либо постоянными, либо переменными.

Постоянные издержки (TFC) представляют собой сумму затрат, которые не зависят от изменения объема производства. Постоянные издержки связаны с самим существованием фирмы и должны быть оплачены, даже если фирма ничего не производит. Они включают в себя амортизационные отчисления на здания и оборудование; налог на имущество; страховые платежи; ремонт и эксплуатационные расходы; платежи по облигациям; жалованье высшему управленческому персоналу и др.

Переменные издержки (TVC) — это стоимость ресурсов, которые используются непосредственно для производства данного объема продукции. Элементами переменных издержек являются затраты на сырье, топливо, энергию; оплата транспортных услуг; оплата большей части трудовых ресурсов (заработная плата). В отличие от постоянных переменные издержки зависят от объема выпуска продукции. Однако следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на 1 единицу, не является постоянным.

В начале процесса увеличения производства переменные издержки будут какое-то время возрастать уменьшающимися темпами; и так будет продолжаться до конкретной величины объема производимой продукции. Затем переменные издержки начнут увеличиваться нарастающими темпами в расчете на каждую последующую единицу производимой продукции Такое поведение переменных издержек обусловливается законом убывающей отдачи. Увеличение предельного продукта в течение какого-то времени будет вызывать все меньший и меньший прирост переменных ресурсов для производства каждой дополнительной единицы продукции.

А поскольку все единицы переменных ресурсов покупаются по одной и той же цене, это значит, что сумма переменных издержек будет возрастать уменьшающимися темпами. Но как только предельная производительность начнет падать в соответствии с законом убывающей отдачи, все большее и большее количество дополнительных переменных ресурсов придется использовать для производства каждой последующей единицы продукции. Сумма переменных издержек, таким образом, будет увеличиваться нарастающими темпами

Сумма постоянных и переменных издержек, связанных с производством определенного количества продукции, называется совокупными издержками (ТС). Таким образом, получаем следующее равенство:

ТС - TFС + TVC.

2 Издержки фирмы, их виды.

Различают издержки производства и издержки обращения. Производственные издержки - это издержки непосредственно связанные с производством товаров или услуг. Издержки обращения - это издержки связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение расфасовка упаковка транспортировка продукции) увеличивающие конечную стоимость товара; вторые - расходы связанные со сменой формы стоимости в процессе купли-продажи превращением её из товарной в денежную (оплата труда торговых работников расходы на рекламу и т.п.) не образующие новой стоимости и вычитаемые из стоимости товара.

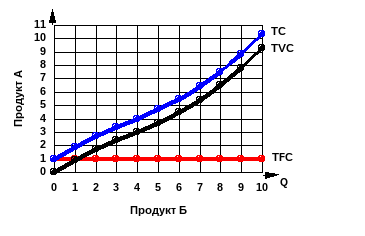

Постоянные издержки TFC - это такие издержки величина которых не изменяется в зависимости от изменения объёма производства. Наличие таких издержек объясняется самим существованием некоторых производственных факторов поэтому они имеют место даже тогда когда фирма ничего не производит. На графике постоянные издержки изображаются горизонтальной линией расположенной параллельно оси абсцисс (рис. 1). К постоянным издержкам относят затраты на оплату труда управленческого персонала рентные платежи страховые взносы отчисления на амортизацию зданий и оборудования.

Рис. 1. Постоянные переменные и общие издержки.

Переменные издержки TVC - это издержки величина которых изменяется в зависимости от изменения объёма производства. К ним относят затраты на оплату труда приобретение сырья топлива вспомогательных материалов оплата транспортных услуг соответствующие социальные отчисления и т.п. Из рис.1 видно что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале рост переменных издержек в расчёте на единицу прироста продукции идёт замедленными темпами (до четвёртой единицы продукции по графику рис.1) затем они растут всё возрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.