ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 66

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Вопрос № 2. Цель и задачи налоговых проверок

2 Вопрос № 3. Виды налоговых проверок

3 Вопрос № 11. Должностные лица, проводящие камеральную проверку их полномочия, ответственность

4 Вопрос № 14. Порядок проведения камеральной налоговой проверки

5 Вопрос № 20. Способы защиты прав налогоплательщиков при проведении налоговых проверок

МИНОБРНАУКИ РОССИИ

федеральное государственное бюджетное образовательное учреждение высшего образования

«Новосибирский государственный университет экономики и управления

«НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ)

Кафедра административного, финансового и корпоративного права

Дисциплина: Правовое обеспечение налоговых проверок Ф.И.О студента: ВиноградовИльяКонстантинович

Направление/специальность 40.05.02Правоохранительнаядеятельность

Направленность (профиль)/специализация Административная деятельность Номер группы: сПД81Д

Номер варианта контрольной работы: 3 Номер зачетной книжки: 182073

Дата регистрации контрольной работы кафедрой:

Проверил:

Новосибирск 2022

Содержание

1 Вопрос № 2. Цель и задачи налоговых проверок 3

2 Вопрос № 3. Виды налоговых проверок 6

3 Вопрос № 11. Должностные лица, проводящие камеральную проверку их полномочия, ответственность 10

4 Вопрос № 14. Порядок проведения камеральной налоговой проверки 11

5 Вопрос № 20. Способы защиты прав налогоплательщиков при проведении налоговых проверок 14

Список использованных источников 18

1 Вопрос № 2. Цель и задачи налоговых проверок

Налоговые органы Российской Федерации – это единая система контроля и надзора за соблюдением законодательства о налогах и сборах. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, – за правильностью исчисления, полнотой, полнотой и своевременностью внесения в бюджетную систему Российской Федерации других обязательных платежей, установленных законодательством. Кроме того, налоговые органы – это орган контроля и надзора за соблюдением валютного законодательства (в пределах компетенции налоговых органов)

1.

Контроль – главное направление деятельности налоговых органов.

По запросам налоговых органов органы внутренних дел участвуют в проводимых налоговыми органами выездных проверках. При выявлении обстоятельств, требующих действий налоговых органов, органы внутренних дел в десятидневный срок со дня выявления таких обстоятельств направляют материалы в соответствующий налоговый орган для принятия по ним решения.

Важной функцией налоговых органов является разработка форм и порядка заполнения деклараций (расчетов) по налогам и сборам, которые затем утверждаются Минфином России.

ФНС осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления.

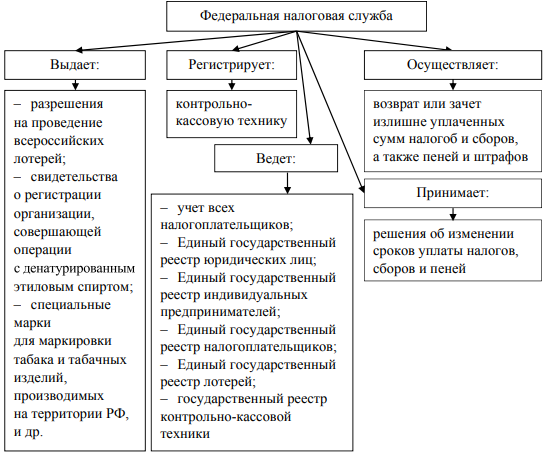

Ряд полномочий налоговых органов связан с обслуживанием налогоплательщиков, кроме того, они выполняют и другие функции (рис. 1)2.

Рисунок 1 – Дополнительные полномочия налоговых органов

ФНС России (центральный аппарат) выполняет контрольно-распорядительные и методологические функции. По поручению Министерства финансов РФ Федеральная налоговая служба принимает участие в разработке проектов законодательных актов о налогообложении; осуществляет контроль и надзор за соблюдением законодательства РФ по налогам и сборам и принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов.

Кроме того, она осуществляет методологическое обеспечение налогового администрирования, в том числе разрабатывает методические рекомендации для налоговых органов и консультирует их по проверке достоверности представляемой налогоплательщиками отчетности; координирует деятельность налоговых органов и осуществляет контроль за проводимым ими налоговым администрированием, принимает меры по созданию, развитию и внедрению автоматизированных информационных систем ФНС России; соблюдению налоговыми органами единого стандарта обслуживания налогоплательщиков, разрабатывает рекомендации по организации типовых рабочих мест налоговых органов и др. ФНС проводит не реже одного раза в два года комплексные проверки нижестоящих налоговых органов; разрабатывает обязательные для налоговых органов формы отчетов о проделанной работе, обобщает и анализирует их; представляет Президенту и Правительству доклады о ходе налоговых поступлений; составляет планы – прогнозы поступлений налогов (сборов) для включения их и проекты бюджетов на предстоящий период.

2 Вопрос № 3. Виды налоговых проверок

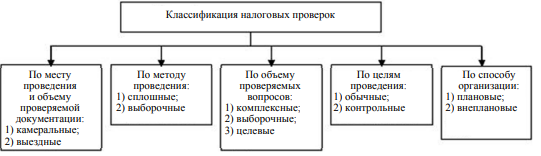

Налоговый кодекс РФ устанавливает два вида налоговых проверок: камеральная и выездная. Они различаются как по месту и методу проведения, так и по полноте охвата проверкой результатов финансово-хозяйственной деятельности налогоплательщика. Однако в экономической литературе встречаются и другие классификации (рис. 2): по месту проведения и объему проверяемой документации, а также по другим признакам3.

Рисунок 2 – Способы классификации налоговых проверок

Сравнительная характеристика камеральных и выездных налоговых проверок представлена в таблице 1.

Таблица 2 – Сравнительная характеристика камеральных и выездных налоговых проверок

| Показатели сравнения | Камеральная налоговая проверка | Выездная налоговая проверка |

| 1. Субъект | Территориальные налоговые органы | Налоговые органы всех уровней |

| 2. Объект | Совокупность финансово-хозяйственных операций только за отчетный период | Совокупность финансово-хозяйственных операций за весь проверяемый период, но не более трех лет, предшествующих году проведения проверки |

| 3. Основание для проведения | Специального решения не требуется | Решения руководителя налогового органа |

| 4. Периодичность | Регулярно с периодичностью представления отчетности | Выборочно по мере необходимости |

| 5. Место проведения | Место нахождения налогового органа | Место нахождения налогоплательщика |

| 6. Категория проверяемых налогоплательщиков | Все налогоплательщики | Юридические лица и индивидуальные предприниматели |

| 7. Используемые мероприятия | Мероприятия, не связанные с нахождением на территории налогоплательщика | Любые установленные НК РФ мероприятия |

Способ – классификация по методу проведения – относится большей частью к выездным налоговым проверкам.

Эти два вида проверок отличаются по объему проверяемых документов. При сплошной проверке проверяются все документы организации, без каких-либо ограничений. Такие проверки, как правило, планируются в организациях с небольшим объемом документации либо в организации, где необходимо восстановить учет4.

При выборочной проверке проверяется часть документации организации. Но нужно помнить, что выборочная проверка может (и должна, если в ходе проведения проверки обнаружены нарушения, которые могут быть присущи всей подобной документации) превратиться в сплошную.

Комплексные проверки охватывают финансово-хозяйственную деятельность налогоплательщика, причем происходит проверка по всем вопросам соблюдения налогового законодательства за проверяемый период.

В ходе данной проверки анализируется вся финансово-хозяйственная деятельность организации с позиции правильности исчисления и уплаты всех налогов и сборов, подлежащих уплате проверяемым налогоплательщиком. Общеизвестно, что выездные проверки проводятся выборочно при достаточных основаниях полагать наличие у проверяемого налогоплательщика существенных нарушений налогового законодательства, а также что многие нарушения порядка ведения бухгалтерского учета влекут за собой налоговые правонарушения сразу по нескольким налогам (например, неправильное отражение выручки от реализации приводит к неправильному начислению одновременно по налогу на прибыль организаций и по НДС). Исходя из этого, целесообразно предположить, что необходимо все существенные налоговые проверки осуществлять как комплексные. Комплексной по своей сути является и камеральная налоговая проверка, поскольку проверке подвергается вся представляемая налогоплательщиком отчетность по всем подлежащим уплате налогам.

Выборочные проверки – это также проверка финансово-хозяйственной деятельности налогоплательщика, но уже по вопросам исчисления и уплаты отдельных видов налогов (налога на прибыль организаций, НДС, акцизов и т.п.).

Целевые проверки – это проверки соблюдения налогового законодательства по отдельным направлениям финансово-хозяйственной деятельности налогоплательщика или определенным финансово-хозяйственным операциям (по проведению взаиморасчетов с поставщиками и потребителями, по внешнеэкономическим операциям и т.п.). Чаще целевые проверки проходят в ходе комплексных или выборочных проверок, но могут проходить и как самостоятельные.

Плановая выездная проверка – это проверка финансово-хозяйственной деятельности налогоплательщика, которая предусмотрена в плане работы контролирующего органа и проводится по местонахождению налогоплательщика. О плановой проверке проверяемая организация всегда знает заблаговременно. Не позднее, чем за десять календарных дней до дня проведения проверки, проверяемому должно быть послано письменное уведомление с указанием даты ее проведения. Лишь в случае соблюдения этой нормы проверка является законной.

Также можно выделить особый вид налоговых проверок – встречные. Термин «встречная проверка» ранее был закреплен в п. 2 ст. 87 НК РФ, действовавшей до внесения изменений Федеральным законом № 137-ФЗ, в соответствии с которой, если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика (плательщика сбора), связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сборов).

Встречная проверка может проводиться только в рамках выездной или камеральной налоговой проверки. При этом лицо, обладающее необходимой информацией о финансово-хозяйственной деятельности налогоплательщика, и сам налогоплательщик могут состоять на учете в разных налоговых органах.

Таким образом, встречные проверки могут проводиться как налоговым органом, в котором состоит на учете налогоплательщик контрагент (по мотивированному запросу другого налогового органа), так и налоговым органом, проводящим выездную или камеральную проверку. Встречная проверка проводится путем истребования соответствующих документов.

3 Вопрос № 11. Должностные лица, проводящие камеральную проверку их полномочия, ответственность

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик (обычный человек, организация или ИП). Инспектор, получив отчетность от налогоплательщика, сразу начинает проверку – специальное разрешение на ее проведение от руководителя отдела ему не нужно.

Полномочия инспекции в ходе камеральной проверки существенно ограничены положениями Налогового кодекса РФ5. Проверяющие могут проводить следующие мероприятия налогового контроля:

– истребование у проверяемого лица документов исключительно в прямо установленных Налоговым кодексом РФ случаях (п. 7 ст. 88 НК РФ);