Добавлен: 30.11.2023

Просмотров: 51

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Себестоимость запасов может определяться по формуле «первое поступление – первый отпуск» (ФИФО) или средневзвешенной стоимости. Организация должна использовать одну и ту же формулу расчета себестоимости для всех запасов, имеющих сходные свойства и характер использования организацией. Применительно к запасам с несходными свойствами или характером использования может быть оправданно применение разных формул расчета себестоимости.

Формула ФИФО исходит из допущения, что те единицы запасов, которые были куплены или произведены первыми, будут проданы первыми, и что, соответственно, те статьи, которые остаются в запасах на конец периода, были куплены или произведены последними. Согласно формуле расчета по средневзвешенной стоимости себестоимость каждой статьи определяется на основе средневзвешенного значения себестоимости аналогичных статей на начало периода и себестоимости аналогичных статей, купленных или произведенных в течение периода. Среднее значение может рассчитываться на периодической основе или при получении каждой новой партии в зависимости от специфики деятельности организации.

Тем не менее, несмотря на то что ФСБУ 5/2019 «Запасы» был разработан на основе МСФО (IAS) 2 «Запасы», наблюдаются некоторые различия.

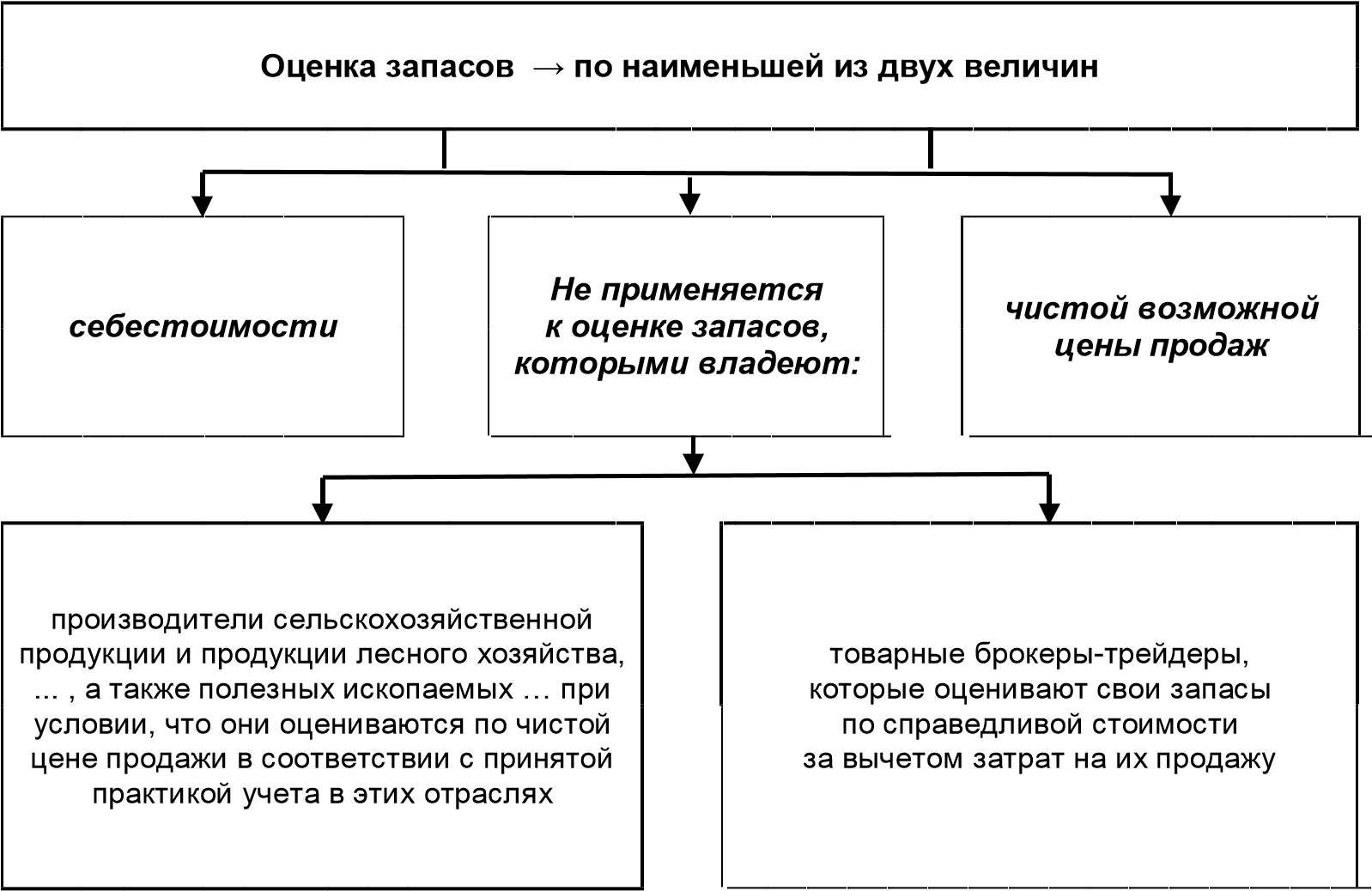

Метод оценки запасов по-разному влияет на конечную стоимость запасов, стоимость проданных товаров, финансовое положение организаций и показатели отчета о финансовых результатах. Что касается применения ФСБУ 5/2019, то нет никаких исключений, действие стандарта распространено на оценку всех запасов.

Однако следует добавить, что в отличие от ФСБУ 5/2019 МСФО 2 не применяется к оценке запасов в двух случаях, которые описаны в п. 3 (а) и (b) (см. рис.).

-

Оценка запасов по ФСБУ «Запасы»

Также важно отметить, что затраты, которые не учитываются в себестоимости запасов, в ФСБУ и МСФО различаются.

В соответствии с МСФО 2 прочие затраты включаются в себестоимость запасов только в той мере, в какой они были понесены для обеспечения текущего местонахождения и состояния запасов. Например, может быть целесообразным включение в себестоимость запасов непроизводственных накладных расходов или затрат по разработке продуктов для конкретных клиентов. В российском стандарте это определено иначе, то есть включены необходимые затраты, которые влияют на поддержание запасов в пригодном состоянии [8].

Примерами затрат, не включаемых в себестоимость запасов и признаваемых в качестве расходов в период возникновения, в соответствии с МСФО 2, являются:

-

сверхнормативные потери сырья, затраченного труда или прочих производственных затрат; -

затраты на хранение, если только они не требуются в процессе производства для перехода к следующей стадии производства; -

административные накладные расходы, которые не способствуют обеспечению текущего местонахождения и состояния запасов; и - затраты на продажу.

В себестоимость приобретаемых (создаваемых) запасов, в соответствии с ФСБУ 5/2019, не включаются:

-

затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями; -

управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов; -

расходы на хранение запасов, за исключением случаев, когда хранение является частью технологии подготовки запасов к потреблению (продаже, использованию) или обусловлено условиями приобретения (создания) запасов; -

иные затраты, осуществление которых не является необходимым для приобретения (создания) запасов.

Кроме того, в соответствии с ФСБУ 5/2019 в фактическую себестоимость незавершенного производства и готовой продукции не включаются:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины); -

затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями; -

обесценение других активов независимо от того, использовались ли эти активы в производстве продукции, выполнении работ, оказании услуг; -

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг; -

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг); -

расходы на рекламу и продвижение продукции; -

иные затраты, осуществление которых не является необходимым для осуществления производства продукции, выполнения работ, оказания услуг.

Следует отметить различия в связи с применением стандартов организациями. В определенных случаях (микропредприятия, за исключением микропредприятий, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность), а также предприятия, которые приняли решение не использовать стандарт по отношению к материальным запасам, предназначенным для управленческих нужд в рамках условий, прописанных в ФСБУ. ФСБУ 5/2019 дает возможность предприятию самостоятельно решать, стоит ли применять данный стандарт или нет, а МСФО (IAS) 2, в свою очередь, обязывает к применению и не дает такой возможности.

В соответствии с ФСБУ 5/2019 себестоимость запасов рассчитывается одним из следующих способов:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени поступления единиц (способ ФИФО).

Себестоимость запасов, которые не могут обычным образом заменять друг друга, а также запасов, учитываемых в специальном порядке, рассчитывается в отношении каждой единицы учета запасов. Способ по средней себестоимости предполагает расчет себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало периода (месяц или другой, определенный организацией период) и поступивших запасов в течение данного периода. Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов. Способ ФИФО основан на допущении, что запасы используются в последовательности их поступления, то есть запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений. При применении этого способа оценка имеющихся в наличии на отчетную дату запасов соответствует оценке последних по времени поступивших запасов (ФСБУ 5/2019) [9].

Заключение

В настоящее время система бухгалтерского учета в России претерпевает существенные изменения. Образцом для разработки новых ФСБУ стали международные стандарты, что позволило заметно приблизить отечественную систему учета с международной.

Анализ рассмотренных ФСБУ 5/2019 «Запасы» и МСФО 2 «Запасы» выявил сходства и различия приведенных стандартов в разрезе формирования себестоимости запасов, оценки запасов и их учета. При этом следует констатировать максимальную адаптацию ФСБУ под МСФО по учету материальных запасов организациями.

Однако международный стандарт подразумевает более детальное отражение запасов в бухгалтерском учете и дает больше рекомендаций по вопросам восстановления списанных запасов. Применение нового ФСБУ, ориентированного на международные стандарты, позволит хозяйствующим субъектам наиболее точно и достоверно отразить информацию о запасах, а также выявить возможные ошибки в учете и составить наиболее точную финансовую отчетность.

Поэтому в силу относительно недавнего утверждения ФСБУ сотрудникам бухгалтерских служб во всех отраслях на предприятиях любого масштаба рекомендуется отнестись с должной ответственностью к нововведению и внимательно изучить процесс учета материальных запасов, особенно это относится к формированию правильного понимания, какие статьи затрат можно включить в себестоимость, а какие нельзя, как корректно оценить запасы.

Список использованной литературы

1. Долгова Ю.В. Материально-производственные запасы (МПЗ): учет и оценка / Ю.В. Долгова // Молодой ученый. – 2017. – № 1 (135). – С.159–161.

2. Ивановская А.В. Концепция формирования учетной информации о материально-производственных запасах в системе российских и международных стандартов финансовой отчетности / А.В. Ивановская, Е.В. Ершова // Вектор экономики. – 2020. – № 11 (53). – С. 3.

3. Международный стандарт финансовой отчетности (IAS) 2 «Запасы» : Приказ Минфина России от 28.12.2015 г. № 217н [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/common/upload/library/no_date/2013/ias_02.pdf.

4. Меняем учетную политику под новый стандарт запасов [Электронный ресурс]. – Режим доступа: http://xn----7sbrkkdieeibji5b1g.xn--p1ai/bukhgalterskaya-praktika/884-menyaem-uchetnuyu-politiku-pod-novyj-standartzapasov.

5. Никитина Н.Н. Сравнительная характеристика МСФО (IAS) 2 «Запасы», ПБУ 5/01 «Учет материально-производственных запасов» и ФСБУ «Запасы» / Н.Н. Никитина, В.А. Шангин // Аллея науки – 2019. – Т. 2, № 2 (29). – С. 258–262.

6. Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» : Приказ Минфина России от 15.11.2019 № 180н (вместе с ФСБУ 5/2019 ...) (Зарегистрировано в Минюсте России 25.03.2020 № 57837) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_ doc_ LAW_348523/.

7. О признании расходов при методе начисления для целей налогообложения прибыли : Письмо Департамента налоговой политики Минфина России от 30 октября 2020 г. № 03-03-06/1/95824 [Электронный ресурс]. – Режим доступа: https://www.garant.ru/products/ipo/prime/doc/74783938/.

8. Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года [Электронный ресурс]. – Режим доступа: https://buhexpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/razyasneniya-po-obyazatelnomuprimeneniyu-fsbu-5-2019-zapasy-s-2021-goda.html.

9. Солдаткина О.А. Актуальные вопросы формирования информации о запасах по российским и международным требованиям / О.А. Солдаткина // Вестник Хабаровского государственного университета экономики и права. – 2020. – № 1–2 (102–103). – С. 37–43.