Файл: Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Понятие и значение эффективности коммерческой деятельности).pdf

Добавлен: 28.03.2023

Просмотров: 71

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Понятие и значение эффективности коммерческой деятельности

1.1. Понятие и виды коммерческой деятельности в целом

1.2 Факторы, влияющие на развитие коммерческой деятельности

1.3. Показатели эффективности коммерческой деятельности предприятия

2.1. Краткая характеристика предприятия

2.2. Анализ деятельности предприятия в области коммерции

Глава 3. Основные направления по увеличению показателей коммерческой деятельности предприятия

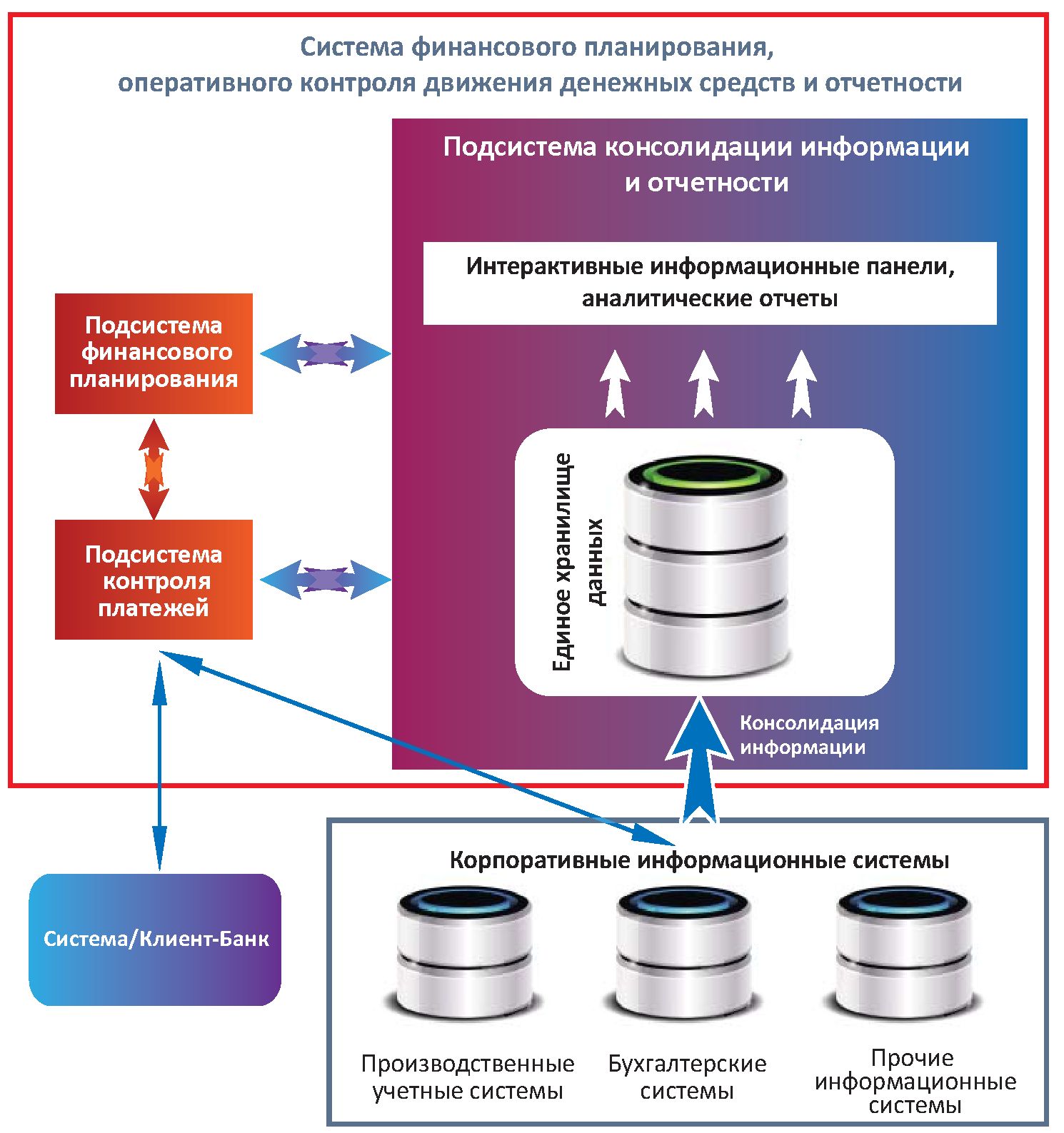

Рис. 5. Система финансового планирования, оперативного контроля движения денежных средств и отчетности

ФОРС предлагает комплексное решение на базе технологий Oracle, которое состоит из трех функциональных подсистем:

- подсистема финансового планирования, обеспечивающая автоматизацию процессов финансового планирования, бюджетирования, прогнозирования и план-фактного анализа;

- подсистема контроля платежей, предназначенная для автоматизации процессов управления исходящими платежами;

- подсистема консолидации информации и отчетности, интегрирующая фактическую информацию из разнородных информационных систем в соответствии с требованиями финансового планирования и аналитической отчетности [16, С. 18].

Подсистема финансового планирования предназначена для автоматизации процессов финансового планирования, прогнозирования и план-фактного анализа. Обеспечивает автоматизированное согласование и утверждение бюджетов и их консолидацию в соответствии с финансовой структурой предприятия, реализацию различных моделей планирования, расчет плановых и фактических показателей эффективности, анализ их выполнения и прогнозирование исполнения бюджета.

Автоматизации процессов финансового планирования даст ООО «Varus»:

- сокращение сроков подготовки годовых бюджетов, их корректировки и согласования;

- сокращение трудоёмкости и повышение эффективности подготовки бюджетов, сведение ошибок к минимуму;

- автоматическое формирование финансовых бюджетов на базе утвержденных операционных бюджетов, нормативов, исторических плановых и фактических данных;

- вариантное планирование в соответствии с разработанными сценариями и заданными макроэкономическими показателями;

- формирование целевых показателей деятельности;

- расчет плановой и анализ фактической рентабельности;

- прозрачность исполнения бюджетов, план-фактный анализ.

Подсистема контроля платежей предназначена для автоматизации процессов управления исходящими платежами. Обеспечивает планирование графиков платежей по договорам, формирование заявок на платеж, резервирование требуемых сумм в соответствии с утвержденными лимитами, акцептование заявок на платежи, формирование платежного календаря, а также осуществляет обмен данными с бухгалтерскими системами и системами Клиент– Банк [18, С. 137].

Подсистема контроля платежей даст ООО «Varus»:

- повышение эффективности контроля над расходованием средств предприятия;

- предупредительный контроль доступных сумм до утверждения заявки на платеж;

- обеспечение стандартизированной процедуры контроля и согласования заявок на платеж;

- формирование платежного календаря в соответствии с текущей финансовой ситуацией;

- оперативный контроль движения денежных средств

Подсистема консолидации информации и отчетности обеспечивает формирование единого информационного ресурса для построения регламентной и аналитической отчетности. Очищенные и консолидированные данные, поступающие из различных информационных систем предприятия, формируют надежный источник согласованной и актуальной информации. При этом недостающие аналитические срезы данных могут создаваться дополнительно – автоматизировано или вручную.

Подсистема консолидации информации и отчетности даст ООО «Varus»:

-интеграцию данных, необходимых для формирования отчетности, из информационных систем предприятия;

- увязку плановых и фактических данных о деятельности предприятия, обеспечение план-фактного анализа;

- обеспечение сотрудников информацией для своевременного и согласованного принятия управленческих решений.

В целом, технологический состав решения автоматизации фаниснового планирование состоит из:

- подсистема финансового планирования строится на базе промышленного продукта Oracle Hyperion Planning;

- подсистема контроля платежей – это собственная разработка компании «ФОРС» – типовое решение, подлежащее адаптации и настройке в соответствии с конкретными требованиями заказчика;

Подсистема консолидации информации и отчетности строится на основе классического подхода к реализации приложений класса хранилищ данных и целиком базируется на технологиях Oracle:

- СУБД – Oracle Database server 11g Enterprise Edition;

- инструменте проектирования и разработки процессов загрузки хранилища данных – Oracle Data Integrator Enterprise Edition (ODI) [7, С. 92].

Отличием решения, предлагаемого «ФОРС», является то, что в нем максимально используются современные технологии и лучшие практики ведущего мирового вендора – корпорации Oracle, что обеспечивает гибкость и динамичность управления, предсказуемость и уверенность в результате. Кроме того, решение позволяет эффективно решать задачи интеграции данных из информационных систем предприятия, обеспечивая возможность создания интерактивных информационно-аналитических панелей и аналитических отчётов и отчётов фиксированного формата, а также средств бизнес – анализа. Решение интегрируется с существующими на предприятии системами, не требуя доработок или настроек в исходных системах – источниках информации. Вся инфраструктура взаимодействия со смежными системами обеспечивается программными компонентами, входящими в состав решения.

Другой важный момент состоит в том, что внедрение может осуществляться как в его полном, комплексном варианте, так и по частям – функциональным подсистемам в соответствии с конкретными потребностями заказчика [1, С. 174].

Заключение

В условиях рыночной экономики предприятие осуществляет свою производственно-торговую деятельность самостоятельно, но конкуренция, которая заключается в соревновании предприятий за потребителя их продукции, заставляет продавца (производителя) непрерывно совершенствоваться. Важная роль в реализации этой задачи отводится анализу финансовых результатов хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Информационным обеспечением анализа финансовых результатов может служить как внешняя (правовая, нормативная, справочная), так и внутренняя (плановая, фактографическая) информация.

Экономическое развитие предприятия характеризуется улучшением финансово-экономических результатов. Это улучшение обусловлено действием внутренне-производственных и внешне-экономических факторов.

ООО «Varus» является торгово-розничным предприятием. За 2012-2014 гг. доход (выручка) от реализации продукции ООО «Varus» уменьшился на 47% и составил в 2014 г. 63046 тыс. руб. Себестоимость продукции за этот период уменьшилась на 52% и составила в 2014 г. 49002 тыс. руб. Средняя численность персонала в 2012-2014 гг. составляла 18 чел.

В 2012-2015 гг. доход (выручка) от реализации продукции ООО «Varus» уменьшился на 55264 тыс. руб. или на 47% и составил в 2014 г. 63046 тыс. руб. Уменьшение выручки связано с уменьшением хозяйственной деятельности организации. За этот период валовая прибыль ООО «Varus» уменьшилась на 2386 тыс. руб. или на 57 %, и составила в 2014 г. 14044 тыс. руб. в 2012-2014 гг. структура доходов несколько изменилась. Так вклад валовой прибыли в общие доходы «ООО «Varus» в 2012-2014 гг. уменьшился на 11,5 процентных пунктов (далее по тексту п.п.) и составил в 2014 г. 65,2% общих доходов. Вклад доходов от участия в других организациях в общие доходы ООО «Varus» в 2012-2014 гг. уменьшился на 0,1 п.п. и составил в 2014 г. 11,6% общих доходов. Вклад прочих доходов в общие доходы «ООО «Varus» в 2012-2014 гг. вырос на 11,5 п.п. и составил в 2014 г. 23,2% общих доходов. валовая прибыль ООО «Varus» в 2014 году уменьшилась на 3838 тыс.руб..

Управление планированием доходов в ООО «Varus» положено на планово-экономическую группу организации, которая занимается вопросами оперативного управления и финансового планирования. Финансовый директор выполняет финансовый контроль и руководство планово-экономической группы.

На уменьшение валовой прибыли повлияли следующие факторы: уменьшение товарооборота; увеличение цены товаров; понижение уровня себестоимости; понижение физического объема товарооборота, что привело к снижению валовой прибыли.

Финансовое планирование следует воспринимать как управленческий процесс, механизм которого определяет количественные и качественные параметрами реализации взаимосвязанных и взаимосогласованных плановых показателей, которые отражаются в балансе доходов и расходов предприятия, то есть в финансовом плане. Основное назначение финансового планирования заключается не только в планировании доходов и расходов хозяйствующего субъекта, но и в реализации его использования и осуществления с целью совершенствования управления финансовыми ресурсами предприятия. Финансовое планирование обеспечивает управленческие решения количественными и качественными параметрами хозяйственной деятельности для осуществления контроля за фактическим балансом доходов и расходов предприятия.

Основой новой стратегии по увеличению доходов ООО «Varus» являются следующие мероприятия: внедрение полноценного отдела Varusинга, формирование новой рекламной компании, заключения новых договоров с измененными условиями оплаты, внедрение автоматизированного формирования бюджетов предприятия с помощью программного комплекса «ФОРС». При внедрении полноценного отдела Varusинга необходимо в компании ООО «Varus» ввести должность PR-менеджера. Общий бюджет планируемой рекламной кампании ООО «Varus» в рамках формирования новой медиастратегии составит 2650 тыс. руб. Для внедрения разработанных мероприятий предлагаем в ООО «Varus» назначить ответственного сотрудника за внедрение данных мероприятий на должность менеджера по внедрению проектов.

Список использованной литературы

1. Абрютина М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. С. Грачев. – М.: Дис, 2013. – 457 с.

2. Азрилиян С. П. Коммерческий словарь. – М., 2010. – 457 с.

3. Анализ финансово-хозяйственной деятельности предприятия / под ред. В. А. Раевского – М.: Финансы и статистика, 2012. – 654 с.