Файл: Страхование в сфере спорта (СУТЬ И ВИДЫ СТРАХОВАНИЯ СПОРТСМЕНОВ В РОССИИ).pdf

Добавлен: 28.03.2023

Просмотров: 336

Скачиваний: 4

СОДЕРЖАНИЕ

СУТЬ И ВИДЫ СТРАХОВАНИЯ СПОРТСМЕНОВ В РОССИИ

Особенности страхования спортсменов

1.2 Личное страхование спортсменов

1.3 Имущественное страхование спортсменов

1.4 Страхование общегражданской ответственности спортсмена

1.5 Особенности страхового договора профессиональных спортсменов

1.6 Договор комплексного страхования сборных команд

РАЗВИТИЕ СПОРТИВНОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Особенно важное страхование в видах спорта, имеющих наиболее высокий уровень травматизма как, например, в футболе, хоккее, горнолыжном спорте, фристайле, прыжках в воду, легкой атлетике, гимнастике, регби, единоборствах тому подобное. Однако и в зависимости от конкретного вида спорта страхование может иметь свои особенности, связанные, в том числе, с определением размера страховых платежей.

Так, например, в профессиональном боксе три судьи, два из которых наблюдают за поединком на ринге, другой судья (главный судья) непосредственно находится в центре событий, то есть на самом ринге. С этого можно сделать вывод, что при заключении договора страхования условия страхования (сумма страхового платежа) будет отличаться у этих участников спортивного соревнования, то есть сумма страхового взноса главного судьи будет гораздо выше, чем у двух других судей.

Срок действия договора страхования составляет, как правило, один год, однако могут заключаться договоры и сроком на время тренировок, сборов, соревнований, и составлять, например, от 24 часов до нескольких дней, недель тому подобное. При этом дополнительно указывается, что, например, травма, последствия которой признаются страховым событием, может произойти: в любое время (24 часа в сутки) в период действия договора страхования; во время тренировок, сборов, соревнований, проходящих в период действия договора страхования; во время участия в официальных соревнованиях и прочее.

Довольно популярным среди добровольных видов есть комплексное страхование сборных команд и спортивных клубов. Комплексная программа страхования возможна как при индивидуальном страховании спортсмена, так и при их групповом страховании за счет средств спортивных организаций. Порядок заключения и исполнения договора при комплексном страховании является следующим. Во-первых, спортивный клуб заключает договор комплексного страхования (добровольное медицинское страхование и страхование от несчастных случаев) и осуществляет страховой платеж в страховую компанию на основании заключенного договора.

При наступлении страхового случая (травма спортсмена во время тренировок, соревнований и т. п.) страховая компания осуществляет покрытие убытков спортивного клуба, связанных с оплатой услуг врача, стоимости всех необходимых медицинских препаратов и средств, использованных на амбулаторное лечение в условиях клуба, стоимости лечения спортсмена по счету ЛПУ при необходимости его направления на стационарное лечение для дальнейшей операции и реабилитации, оплатой спортсмену заработной платы в связи с нетрудоспособностью и прочее.

В основе формирования комплексного страхования спортсменов заключается принцип долгосрочности действия, то есть страховая защита предоставляется спортсмену на весь срок его спортивной карьеры и предусматривает покрытие практически всех страховых рисков, которые могут возникнуть в течение срока страхования. Так и размер страховых процентов в таком случае значительно выше, что обусловливает обращение лишь небольшого количества спортсменов и спортивных организаций к указанной модели комплексного страхования [6].

Однако усматривается, что именно такая модель является достаточно удобной и может стать удачным решением отдельных проблем в страховании профессиональных спортсменов в командных видах спорта, которые возникают в связи с недостаточностью и несовершенством существующего нормативного регулирования указанных отношений.

В будущем видится возможным, вместе с уже предложенными изменениями в Закон «О физической культуре и спорте» относительно закрепления положения об обязательном страховании жизни и здоровья участников спортивных соревнований, внести дополнения, посвященные страхованию не только спортсмена, но также и иных участников правоотношений в сфере профессионального спорта, включая как имущественное, так и личное страхование, страхование ответственности и др. Дополнительного законодательного регламентирования потребуют и вопросы страхования спортсменов при занятиях разнообразными видами спорта, учитывая повышенный риск травматизма и возможности (вероятности) несчастного случая по месту проведения тренировочных занятий или соревнований.

При решении поставленных вопросов очень полезным представляется метод сравнительно-правовых исследований, учета опыта иностранных государств.

Ведь такой подход предоставит возможность не только всесторонне рассмотреть национальное законодательство в сфере спорта, но и определиться с достижениями других стран в этой сфере, а также обозначить направления совершенствования законодательства, подходя к учету опыта зарубежных стран с позиций критического его осмысления.

1.2 Личное страхование спортсменов

Повседневная жизнь профессионального спортсмена связана с постоянными соревнованиями, чемпионатами, тренировками и, как следствие, ушибами, падениями, травмами, серьезными и не очень. Кроме того, занятия профессиональным спортом предполагают наличие дорогостоящего спортивного инвентаря, также подлежащего страхованию.

Страхование жизни и здоровья спортсменов гарантирует защиту спортсмену при наступлении нижеперечисленных страховых случаев:

- временная нетрудоспособность, наступившая в результате спортивной травмы или несчастного случая на тренировке или соревнованиях. Страховое обеспечение в этом случае предусматривает лечебные и восстановительные мероприятия, а также материальную компенсацию спортсмену временного перерыва профессиональной деятельности;

- хронические и общие заболевания. Страховое обеспечение, выплачиваемое спортсмену, предусматривает как профилактику профессиональных заболеваний, так и лечебные и восстановительные мероприятия;

- завершение карьеры спортсмена по причине частичной нетрудоспособности. Страховое обеспечение предусматривает не только материальную компенсацию спортсмену по причине завершения его профессиональной деятельности, но и оказание помощи в получении дополнительного или требуемого образования, дальнейшем трудоустройстве, переквалификации, повышении профессионального мастерства для продолжения деятельности в другой профессиональной области, или в данной сфере, но в другом статусе;

- завершение спортивной карьеры по причине полной нетрудоспособности. В этом случае, страховое обеспечение предполагает материальную компенсацию нетрудоспособности, обеспечение социальной и медицинской реабилитации;

- смерть застрахованного лица. Материальную компенсацию получают членам семьи застрахованного лица. Предусмотрены медицинская и социальная реабилитация, помощь в трудоустройстве членов семьи застрахованного, содействие в получении требуемого или дополнительного образования.

Для профессиональных спортсменов предусмотрено три основных вида страхования:

- Обязательное социальное страхование. Страховщик, а именно, Фонд социального страхования РФ, в рамках обязательного социального страхования профессиональных спортсменов, и в соответствии с законодательством, при наступлении страхового случая выплачивает застрахованному лицу единовременное пособие, а также ежемесячные пособия по временной или постоянной нетрудоспособности. Кроме того, страховщик обязан, в этом случае, оплатить социальную и медицинскую, а также профессиональную реабилитацию.

- Добровольное медицинское страхование. Данный вид страхования страхует расходы застрахованного лица на восстановление здоровья в платных медицинских центрах.

За добровольное медицинское страхование профессиональных спортсменов, членов сборных Российской Федерации, выезжающих на Олимпийские игры и международные чемпионаты, отвечают Олимпийский комитет России и Росспорт. Осуществляется же добровольное медицинское страхование жизни и здоровья спортсменов любой страховой компанией. Договором оговаривается страховое возмещение, выплачиваемое спортсмену в случае наступления страхового случая.

Но практика добровольного страхования профессиональных спортсменов имеет некоторые особенности. В частности, добровольному страхованию жизни и здоровья, профессиональные спортсмены подлежат в следующих случаях: на период проведения соревнований, тренировочных и иных сборов за рубежом, а также на весь период нахождения спортсмена в сборных РФ при выезде за рубеж. На время проведения сборов и соревнования на территории Российской Федерации, добровольное страхование спортсменов не распространяется.

Таким образом, спортсмен, выехавший за рубеж для участия в сборах или соревнованиях, защищен медицинской страховкой только на момент соревнований. На период же подготовки и акклиматизации, медицинские расходы, возникающие при проблемах с жизнью и здоровьем спортсмена, покрывает туристическая страховка.

От несчастных случаев и болезни, спортсмены-профессионалы должны быть застрахованы в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 года. Несчастными случаями являются события, причинившие вред здоровью или жизни страхователя, например, пожары, взрывы, отравления, террористические акты и прочее. В добровольном порядке, спортсмены страхуются во время проведения зарубежных соревнований. Как правило, это чемпионаты мира и Европы.

1.3 Имущественное страхование спортсменов

Страхование имущества профессиональных спортсменов проводится в двух направлениях:

- страховая защита как движимого, так и недвижимого имущества спортсмена и членов его семьи, как то недвижимость, транспортное средство и иные материальные ценности, на случай их повреждения или полной утраты в случаях, предусмотренных заключенным договором страхования;

- страхование финансовых рисков профессионального спортсмена, связанных с несоблюдением работодателем своих обязательств по выплате заработной платы, либо с вынужденным перерывом в профессиональной деятельности, связанным с банкротством спортивного клуба или команды.

1.4 Страхование общегражданской ответственности спортсмена

Страхование ответственности профессионального спортсмена, на случай возникновения к нему претензий материального плана производится в двух случаях:

- при возникновении претензий со стороны спортивного клуба, либо команды, связанных с невыполнением спортсменом обязательств, предусмотренных заключенным контрактом. Такие обстоятельства могут возникнуть по независящим от спортсмена обстоятельствам, а также при несанкционированной смене клуба, либо спортивной команды;

- при возникновении претензий со стороны третьих лиц, при неумышленном причинении вреда их имуществу или здоровью.

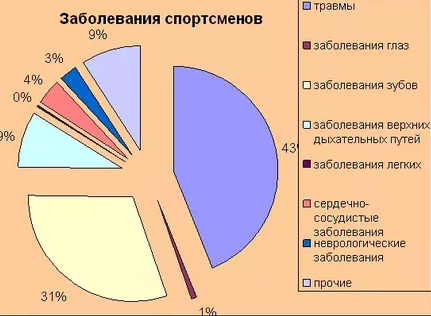

Практика показывает, что самым востребованным видом страхования профессиональных спортсменов, является страхование от несчастных случаев, в частности, от травм, полученных при занятиях профессиональным спортом (рисунок 1.1). Травмы составляют основной процент в статистике заболеваний спортсменов. Страховое покрытие в этом случае, должно учитывать риски, связанные с потерей трудоспособности, инвалидностью и смертью застрахованного спортсмена.

Рисунок 1.1 – Статистика заболевания спортсменов.

Можно добавить, что программы страхования профессиональных спортсменов, после некоторых доработок, могут быть использованы при страховании учащихся детских и юношеских спортивных школ. В такие программы включаются страхования для обеспечения медицинского обслуживания в случае наступления страхового случая в процессе учебного или тренировочного процессов, а также во время соревнований. Кроме, того, предусматриваются случаи наступления смерти застрахованного лица, либо присвоения ему категории «ребенок-инвалид». Нюанс детского страхования в том, что суммы выплат невелики, чтобы не было соблазна у застрахованного, умышленно получить травму, тем самым приобретя средства «на карманные расходы».

Таким образом, страхование спортсменов можно производить в нескольких направлениях и, несомненно, этот вид страхования, должен получить гораздо большее распространение, чем он имеет в настоящее время.

1.5 Особенности страхового договора профессиональных спортсменов

Договор страхования спортсменов представляет собой соглашение, по которому одна сторона (страховщик) в обмен на вознаграждение (страховую премию) берет на себя обязательство уплатить другой стороне (страхователю) определенную сумму денег после наступления определенного события, ущемляющего интерес страхователях [4].