Файл: Вариант Тема Денежный оборот и его структура. Формы и принципы безналичных расчетов. Работа 1.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 42

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Вариант 2. Тема: Денежный оборот и его структура. Формы и принципы безналичных расчетов.

Работа 1

-

В факторинговую компанию (банк-фактор) обратился предприниматель, заключивший контракт на поставку товаров своему партнёру. Сумма контракта – 500 тыс. руб. -

Опишите операцию "факторинг", составьте схему движения денег и документов, перечислите необходимые документы.

Факторинг (от англ. factor, что значит ’агент, посредник, маклер’) в классическом понимании – финансирование под уступку права денежного требования. Этот продукт финансирования закупок и продаж товара подходит компаниям, работающим с отсрочкой платежа. Простыми словами, факторинг – удобный инструмент для быстрого увеличения оборотного капитала и повышения стабильности компании.

Рис. 1. Схема расчетов с помощью факторинга

Схема взаимодействия участников при договоре факторинга состоит всего из восьми коротких шагов:

-

Поставщик и покупатель заключают договор купли-продажи товара (работ, услуг); -

Факторинговая компания и поставщик заключают договор факторинга; -

Поставщик информирует покупателя о заключенном соглашении. Подписываются соответствующие документы, в которых поставщик и покупатель подтверждают свое согласие, что оплату по ранее заключенному между ними договору купли-продажи товара (работ, услуг) — основному договору — покупатель будет производить на счет факторинговой компании; -

Поставщик производит поставку товара (проведение работ, оказание услуг) покупателю и оформляет соответствующие товаросопроводительные документы; -

Поставщик передает факторинговой компании оригиналы товарных накладных/актов выполненных работ и счетов-фактур, то есть документов, подтверждающих дебиторскую задолженность покупателя; -

Факторинговая компания производит первое (авансовое) финансирование поставщика в объеме до 95% под уступленную поставщиком дебиторскую задолженность покупателя; -

Покупатель в установленный ранее основным договором с Поставщиком срок производит факторинговой компании полную оплату стоимости поставленных ему ранее товаров (выполненных работ, оказанных услуг); -

Факторинговая компания выплачивает поставщику оставшуюся сумму за вычетом своего комиссионного вознаграждения.

Если банк или факторинговая компания одобрили сделку с вами, то на этом этапе начинается сбор документов и подписание договора.

Стандартный пакет для клиента:

- заявление;

- учредительные документы, копии паспортов и приказов о назначении лиц, имеющих право подписи;

- оборотно - сальдовые ведомости по счетам;

- анкеты по предоставленной форме;

- сам договор.

Копии учредительных документов: Копия решения о создании ООО (или учредительного договора и протокола собрания учредителей). Копия свидетельства о постановке на налоговый учет (ИНН). Копия свидетельства о регистрации юридического лица (индивидуального предпринимателя). Копия устава и изменений к нему. Копии приказов о назначении действующего директора и главного бухгалтера. Копии паспортов учредителей, директора, главного бухгалтера, как правило, достаточно первых двух страниц и страницы с пропиской.

-

Найдите актуальные данные о цене и условиях факторинга на рынке, рассчитайте его стоимость для данного примера.

Я взяла актуальную стоимость факторинга на сайте сбербанка (как пример). Там подробно расписаны условия и цена факторинга, а именно:

- сразу после поставки фактор (банк или факторинговая компания) выплатит поставщику финансирование в размере 95%, по условиям нашей задачи - это 475 тыс.руб.

- далее предприниматель должен будет выплатить фактору полную стоимость поставки, по условиям нашей задачи - 500 тыс. руб.

- далее фактор выплатит партнеру остаток суммы - 25 тыс. руб. за вычетом своей комиссии (комиссия зависит от срока финансирования и количества дней в году, в нашей задаче это не прописано, поэтому посчитать не сможем).

Комиссия за факторинговое обслуживание указывается в % годовых и определяется персонально для каждого клиента.

-

Объясните, кто и какую выгоду получает от этой операции. Какие риски существуют в факторинге и кто принимает их на себя?

Каждая из сторон получает от факторинга свою выгоду.

Действительно, пока покупатель не оплатит отгруженный товар, продавец не сможет приобрести новые партии для совершения поставок другим контрагентам. Финансовый механизм факторинга заключается, прежде всего, в исключении таких задержек: финансовый агент предоставляет деньги клиенту сразу после отгрузки в адрес дебитора. Таким образом, ускоряется оборот средств, что позволяет не только рациональнее и выгоднее их использовать, но и окупить факторинговую комиссию.

Таблица 1

Факторинг выгоден не только поставщикам, но и всем трем сторонам

| Для покупателя | Для поставщика | Для фактора |

| Возможность получить товар (работу, услугу) на условиях отсрочки платежа. | Бесперебойность работы, привлекательность отсрочки для покупателя, грамотное управление «дебиторкой». | Комиссия за факторинговые услуги. |

10 преимуществ для клиентов.

Безусловно, наибольшие выгоды от работы по факторинговой схеме получает клиент-поставщик:

-

Бесперебойное финансирование торговой деятельности, возможность увеличения объемов поставок; -

Расширение товарного и продуктового ассортимента, быстрый выход на новые рынки сбыта; -

Привлечение большего количества клиентов за счет предоставления выгодных условий по отсрочке платежа при сотрудничестве по факторингу; -

Инкассирование задолженности покупателя, контроль денежных потоков; -

Эффективное управление дебиторской задолженностью; -

Сокращение затрат за счет вынесения контроля за ней на аутсорсинг, оптимизация функций персонала, организационных систем и структур компании; -

Страхование рисков неплатежей; -

Применение факторинга на предприятии особенно ценно для небольших и молодых фирм, находящихся в стадии роста выручки, поскольку здесь возможно получение заемных средств без предоставления имущественного залога; -

Простота получения и использования кредитных средств. В общем случае фактор не требует открытия счетов и наличия оборотов в том или ином банке и не контролирует цели, на которые были потрачены кредитные средства; -

Исключение сложных операционных задач, четкое определение приоритетов, уникальная возможность сконцентрироваться на том, что, действительно важно для вашего бизнеса. -

Принимая клиента на факторинговое обслуживание, фактор принимает на себя и риски:

- риск несвоевременной оплаты поставки,

- неплатежеспособности дебитора,

- резкого изменения стоимости кредитных ресурсов,

- банкротства и мошенничества продавца.

Риски существуют на всех этапах факторинговой сделки и от того, насколько хорошо выстроена система риск-менеджмента в факторинговой компании, во многом зависит успешность факторингового бизнеса.

Поставщик, заключая соглашение с факторинговой компанией, должен также оценить возможные для себя риски. Фактор не только осуществляет кредитование поставок за вознаграждение (процент от суммы сделки), но и ведет анализ, управление дебиторской задолженностью. Поставщику следует опасаться таких ситуаций:

– излишняя напористость на клиентов продавца со стороны фактора — существует риск потерять репутацию.

– несвоевременное отслеживание состояния дебитора. В результате покупатель может оказаться неплатежеспособным (банкротом). Риск возможен в случае факторинга с регрессом.

– некачественное обслуживание фактора является главным риском для клиента. Важно также понимать разницу между видами факторинга. Так, если используется регрессный факторинг, то поставщик рискует в первую очередь. Ведь если покупатель не оплатит поставку, возвращать деньги фактору продавец будет в полном объеме, включая комиссию за предоставленную отсрочку. Не исключено, что компания начислит еще и штраф за недобросовестное партнерство (данный пункт зависит от условий договора).

А вот для покупателей при факторинге специфические риски сводятся к нулю. Дебиторы приобретают только выгоды от схемы, а точнее:

– возможность увеличения объемов закупок.

– получение отсрочки.

– оптимизацию собственных оборотных средств и пр.

Список используемой литературы

-

Гражданский кодекс РФ -

Подводные камни факторинга. URL: https://www.fd.ru/articles/157787-podvodnye-kamni-faktoringa (дата обращения: 20.04.2023 г.) -

Что такое факторинг и как он работает — Электронный факторинг — СКБ Контур. URL: https://kontur.ru/factoring/spravka/31131-kak_rabotaet_faktoring (дата обращения: 20.04.2023 г.)

Работа 2

-

Два предприятия рассчитываются по контракту аккредитивом. Сумма сделки – 650 тыс. руб. -

Составьте схему документарного аккредитива, опишите все этапы сделки, движение денег и документов, перечислите все необходимые документы.

Рис.2. Схема расчетов с помощью документарного аккредитива

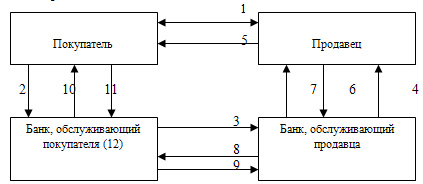

Этапы сделки:

1. Стороны заключают договор.

2. Покупатель открывает счет в банке и обеспечивает сумму сделки на счете (с учетом комиссии) и подает заявление на аккредитив.

3. Банк открывает аккредитив.

4. Продавец выполняет условия сделки и предоставляет в банк подтверждающие документы, например, договор с отметкой о регистрации в Росреестре.

5. Банк проверяет документы и переводит продавцу деньги.

При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее - банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления документов, предусмотренных аккредитивом и подтверждающих выполнение его условий (далее - исполнение аккредитива), либо предоставляет полномочие другому банку (далее - исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Аккредитив обособлен и независим от основного договора. Исполнение аккредитива осуществляется на основании представленных документов.

-

Опишите роль банков в совершении данной расчётной операции.

Аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100 % уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

-

Раскройте стоимость аккредитива, исходя из условий рынка. Объясните, кому более выгоден аккредитив – покупателю или продавцу?

Для продавца аккредитив удобен тем, что он снимает риск неплатежеспособности покупателя, т. к. аккредитив — безусловное обязательство банка произвести оплату вне зависимости от наличия, либо отсутствия у банка средств от заявителя аккредитива. Таким образом, аккредитив обеспечивает более высокую степень защиты интересов продавца по сравнению с оплатой по факту поставки или через инкассо.

Для покупателя аккредитив удобен тем, что он обеспечивает более высокую степень защиты интересов покупателя по сравнению с авансовым платежом, а также снимает риск недобросовестности продавца, т. к. по аккредитиву могут требоваться, среди прочих документов, документы, выписанные третьими независимыми сторонами (торгово-промышленная палата, страховая компания, независимый инспектор).