Файл: Вариант Тема Денежный оборот и его структура. Формы и принципы безналичных расчетов. Работа 1.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 44

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Я взяла стоимость аккредитива в Сбербанке.

Комиссии банка:

Купля-продажа недвижимости - За счёт собственных средств – 2000,00 руб., за счёт кредитных средств, предоставленных ПАО СберБанк – 3400,00 руб.

Сделки по купле-продажи движимого имущества - 0,2% от суммы сделки, минимум 500,00 руб., максимум 10000,00 руб. за одну операцию.

Стоимость аккредитива по условию нашей задачи 650 тыс.руб. + комиссия банка.

Таблица 2

| Преимущества для продавца | Преимущества для покупателя |

| Осуществление платежа не связано с платежеспособностью и согласием покупателя | Гибкое планирование денежных потоков |

| Устранение рисков неплатежа | Возможность точного определения даты поставки товара, а также его цены |

| Аккредитив не может быть изменен/аннулирован без согласия продавца | Контроль правильности оформления и своевременности представления коммерческих документов |

| Снижение риска отказа от поставки со стороны покупателя | Снижение рисков, связанных с предоплатой |

Список используемой литературы

1. "О правилах осуществления перевода денежных средств». Положение ЦБ РФ от 29.06.2021 N 762-П.

2. Аккредитив в банке: зачем нужен и как его оформить. URL: https://journal.tinkoff.ru/guide/letter-credit/ (дата обращения: 20.04.2023 г.)

3. Стоимость аккредитива - Банковская гарантия и аккредитив в международной торговле. URL: https://studbooks.net/1263209/bankovskoe_delo/stoimost_akkreditiva (дата обращения: 20.04.2023 г.)Работа 3

-

Два предприятия, заключив торговый контракт, рассчитываются безналично по инкассо. -

Составьте схему документарного инкассо, опишите этапы сделки, движение денег и документов, перечислите все необходимые документы.

Документарное Инкассо - операция, в которой банк выступает посредником между экспортером и импортером. Банк обязуется получить платеж в пользу своего клиента (экспортера), предоставив импортеру финансовые или коммерческие документы. Происходит получение средств от импортера и их перечисление экспортеру через банки, участвующие в обмене по данным документам. Документарное инкассо подразумевает использование тратты, которая требует от импортера выплатить сумму номинала либо по предъявлении (т.е., документ против платежа) или на указанную дату (т.е., документ против акцепта). Тратта содержит инструкции с указанием документов, требуемых для передачи права собственности на товары. Хотя банки действительно выступают в качестве организаторов для своих клиентов, документарное инкассо не подразумевает процесс верификации и предоставляет ограниченное право регресса в случае неоплаты. Тратты обычно дешевле, чем аккредитивы.

При документарном инкассо импортер не обязан по закону платить за товары до отгрузки. Экспортер сохраняет право собственности на товары до тех пор, пока импортер не заплатит сумму номинала тратты по предъявлении либо не акцептует тратту, приняв на себя юридическое обязательство произвести оплату на указанную более позднюю дату. Хотя право собственности на товары можно контролировать при морских перевозках, его нельзя проконтролировать при воздушных или сухопутных перевозках, что позволяет иностранному покупателю получить товары с оплатой или без оплаты. Банк-ремитент (т.е., банк экспортера) и банк-инкассатор (т.е., банк импортера) играют существенную роль в документарном инкассо. Хотя банки контролируют поток документов, они не проверяют такие документы и не принимают на себя риски. Однако они могут влиять на взаимовыгодные расчеты при документарном инкассо.

Р

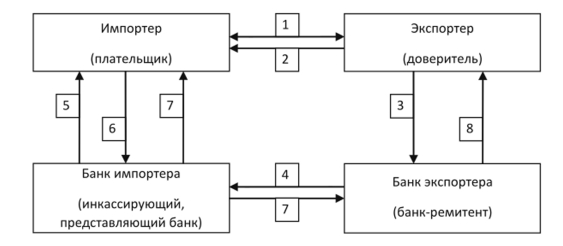

ассмотрим механизм осуществления инкассовой формы расчетов на примере инкассо с условием вручения документов против платежа (рис. 3).

Рис. 3. Схема расчетов с помощью документарного инкассо

На первой стадии заключается внешнеторговый контракт, в котором осуществляется договоренность об осуществлении платежа в форме документарного инкассо с указанием всех условий платежа.

На второй стадии экспортер производит передачу перевозчику товара для осуществления транспортировки, который производит доставку продукции импортеру, и получает транспортные документы.

На третьей стадии экспортер передает инкассовое поручение вместе с комплектом товарораспорядительных документов для направления покупателю.

В инкассовом поручении должна быть отражена следующая информация:

– реквизиты банка ремитента;

– реквизиты доверителя;

– реквизиты плательщика;

– реквизиты инкассирующего банка;

– реквизиты представляющего банка, если таковой имеется;

– сумма и валюта, которые должны быть инкассированы;

– список прилагаемых документов и порядковый номер каждого из них;

– условия, на которых должен быть получен платеж и/или акцепт;

– условия выдачи документов;

– комиссия, подлежащая взысканию;

– процент, подлежащий взысканию, при условии его применения;

– метод платежа и форма извещения о платеже;

– инструкция на случай неплатежа, неакцепта и/или несоответствия другим условиям.

Банк-ремитент принимает инкассовое поручение и товарораспорядительные документы от экспортера и осуществляет их проверку по внешним признакам.

На четвертой стадии банк-ремитент пересылает инкассовое поручение и товарораспорядительные документы в инкассирующий банк, который, в свою очередь, может сделать представление импортеру непосредственно или через другой банк (представляющий банк).

На пятой стадии импортер получает уведомление о том, что в его адрес получено инкассовое поручение с документами, которые необходимо оплатить.

На шестой стадии импортер подтверждает полномочия банка на оплату.

На седьмой стадии счет импортера дебетуется, ему выдаются документы против платежа. После чего об этом инкассирующий банк уведомляет банк-ремитент и переводит ему сумму инкассо.

На восьмой стадии банк-ремитент зачисляет сумму инкассо на счет экспортера, за вычетом комиссионных, и уведомляет последнего об этом.

Коммерческие банки, участвующие в расчетах по инкассо, не несут никакой ответственности за неоплату или отказ от акцепта импортера. В их обязанности входит организация документооборота, передачи денег по инкассо и уведомление о ходе осуществления операции.

Документарное инкассо обладает рядом преимуществ и недостатков.

Основное преимущество для импортера: существует определенный промежуток времени между отгрузкой товара и производством платежа по нему, следовательно, появляется возможность дольше не отвлекать денежный капитал из оборота. В случае инкассо с условием вручения документов против акцепта, дополнительным преимуществом является то, что оплата товара может произойти после его получения и дальнейшей реализации импортером.

Для экспортера инкассовая форма расчета дешевле, нежели аккредитивная. В то же время экспортер несет на себе риск неплатежа, в случае реализации которого он будет вынужден нести дополнительные складские расходы и/или расходы на обратную транспортировку. Кроме того, у экспортера происходит замедление оборачиваемости оборотных средств, поскольку поступление выручки за отгруженный товар происходит после отгрузки товара и оплаты коммерческих документов импортером.

-

Опишите роль банков в совершении данной расчётной операции.

Стороны, участвующие в операциях по документарному инкассо, как правило, следующие:

Доверитель (продавец, экспортер) – сторона, которая поручает банку проведение операции по инкассированию;

Банк-ремитент – банк, которому доверитель поручает операцию по обработке инкассо;

Инкассирующий банк – любой банк, не являющийся банком-ремитентом, участвующий в процессе обработки инкассового поручения;

Представляющий банк - банк, который предъявляет плательщику платежный документ для оплаты.

-

Объясните, кому более выгодна инкассовая форма расчёта – покупателю или продавцу?

Продавцу более выгодно документарное инкассо, которое, хотя и не полностью устраняет финансовый риск, связанный с невыкупом документации, но все-таки остается одной из достаточно надежных форм расчетов. Инкассирующий банк (от имени и по поручению экспортера) сохраняет фактический контроль над поставленным товаром до полного платежа импортером. Кроме того, в случае неоплаты / неакцепта инкассирующий банк, при наличии соответствующих инструкций от экспортера, может организовать хранение, страхование и даже перепродажу товара, либо ввести штрафные санкции для покупателя.

Список используемой литературы

1. «Инкассовая форма расчетов в ВЭД. "Развитие бизнес-систем" (РБС)». URL: http://www.rbsys.ru/print.php?page=232&option=public (дата обращения: 19.04.2023г.)