Файл: Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк».pdf

Добавлен: 28.03.2023

Просмотров: 159

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

Понятие и виды финансового состояния банка;

1.2 Основные виды и методы анализа финансового состояния банка

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «СБЕРБАНК»

2.1. Методика проведения анализа финансового состояния банка

2.1. Анализ финансового состояния ПАО «СБЕРБАНК»

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

3.1 Разработка предложений по улучшению финансового состояния банка

Итак, на основании изучения, систематизации и обобщения существующих методических подходов к анализу бухгалтерской отчетности коммерческого банка вывод, что приведенные подходы в чистом виде встречаются редко, а чаще всего используется смешанный подход. Примером использования его является индексный метод, который предусматривает расчеты на двух уровнях – параметрических коэффициентов и обобщающего индекса.

Все описанные выше методы опираются на схожий перечень показателей и нормативных значений, которые апробированы в течение длительного применения в банковской практике. Рассмотренные методы оценки имеют ряд отличий, что связано с историческими, структурными особенностями развития банковских систем, в частности в одних странах приоритетное значение придают коэффициентный методам (в Германии базовой остается система ВАКUS), а в других – рейтинговым (США, Польша, Чехия, Украина и др.).

К основным отличиям методик относятся: возможность проведения проверок на местах, уровень доступности получения информации, степень технического оснащения, вид и состав бухгалтерской отчетности, степень открытости полученных результатов.

Основными недостатками применяемых в настоящее время методов анализа бухгалтерской отчетности коммерческих банков являются следующее:

во-первых, все они базируются на осуществлении количественного анализа фактов и событий, которые уже состоялись, то есть констатируют статическое финансовое состояние;

во-вторых, большинство из них не обеспечивает объективной оценки, так не достаточно учитывает реальные причины финансовой нестабильности отечественных банков.

2.1. Анализ финансового состояния ПАО «СБЕРБАНК»

Анализируя данные можно отметить, что величина процентных доходов увеличилась за период 2017-2019 гг. на 202,347 млрд. руб. или на 28,03% и в 2019 г. их величина составила 924,288 млрд. руб. В тоже время, наблюдается сокращение величины процентных расходов за период 2017-2019 гг. на 15,642 млрд. руб. или на 2,89% и в 2019 г. их величина составила 524,948 млрд. руб. Такие изменения привели к тому, величина чистых процентных доходов возросла за период 2017-2019 гг. на 217,988млрд. руб. или на 120,20% и в 2019 г. их величина составила 399,340млрд. руб.

За счет доходов от ссуд получена главная доля процентных доходов. Эти ссуды были предоставлены клиентам, которые не являются кредитными организациями. Этот показатель по сравнению с прошлым годом вырос на 51,02%.

Наряду с этим, наблюдался незначительный рост процентных расходов, преимущественно за счет расходов от привлечения средств клиентов, не являющихся кредитными организациями, выросших на 28,95%.

В свою очередь, комиссионные доходы возросли на 108,546 млрд. руб. или в 3,7 раза, и на 31.12.2019 г. данный показатель составил 137,771 млрд. руб. Комиссионные же расходы возросли на 37,772 млрд. руб. или в 9,04 раза.

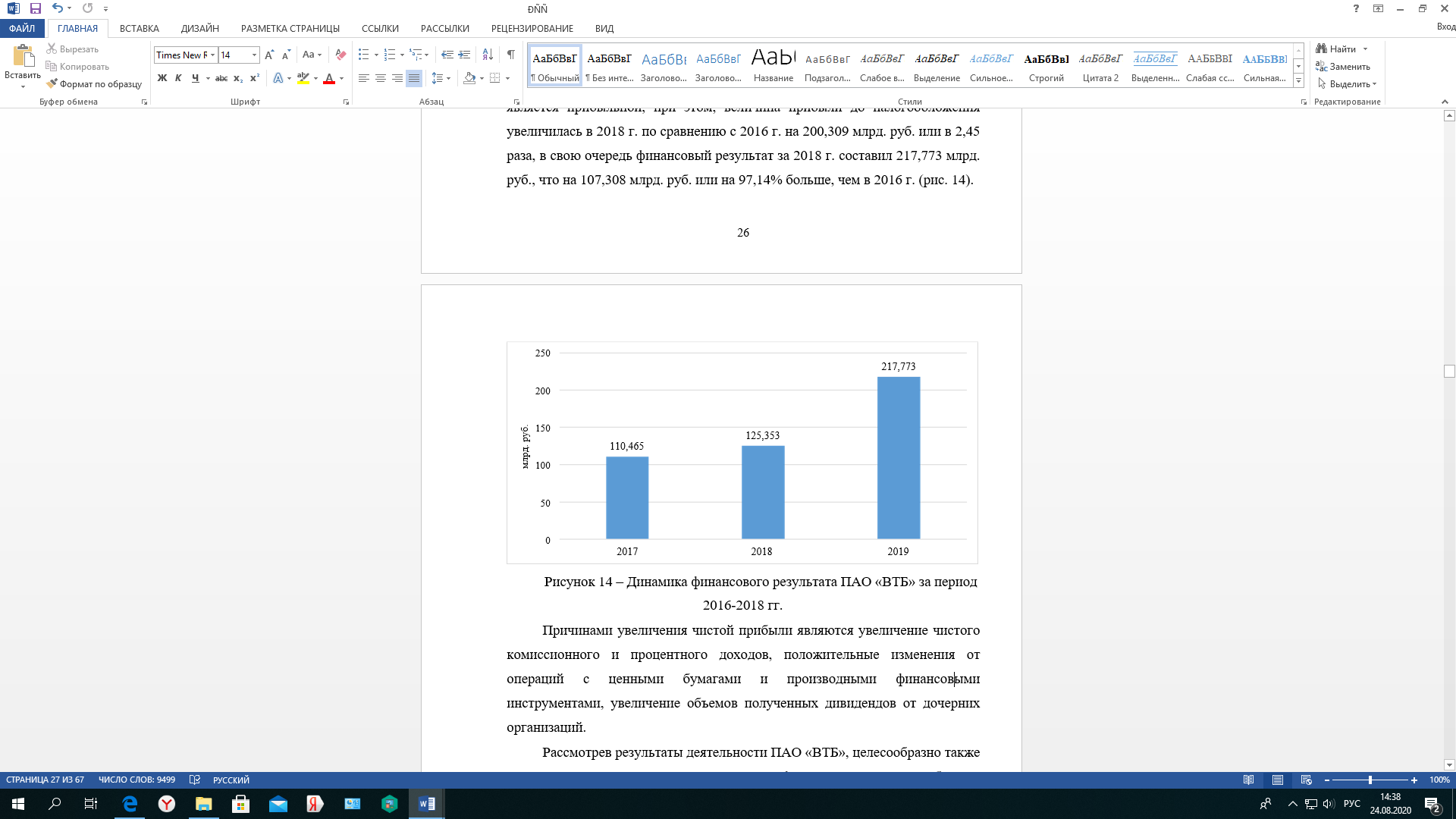

Как итог, деятельность ПАО «Сбербанк» за анализированный период является прибыльной, при этом, величина прибыли до налогообложения увеличилась в 2019 г. по сравнению с 2017 г. на 200,309 млрд. руб. или в 2,45 раза, в свою очередь финансовый результат за 2019 г. составил 217,773 млрд. руб., что на 107,308 млрд. руб. или на 97,14% больше, чем в 2017 г. (рисунок 2.1)

Рисунок 2.1 – Динамика финансового результата ПАО «Сбербанк» за период 2017-2019 гг.

Причинами увеличения чистой прибыли являются увеличение чистого комиссионного и процентного доходов, положительные изменения от операций с ценными бумагами и производными финансовыми инструментами, увеличение объемов полученных дивидендов от дочерних организаций.

Рассмотрев результаты деятельности ПАО «Сбербанк», целесообразно также проанализировать активы и источники их формирования. Таким образом, проведем общий анализ актива и пассива банка проведем на основании данных таблицы 2.2.

Таблица 2.2 Динамика актива и пассива ПАО «Сбербанк» за период

2017-2019 гг., млрд. руб.

|

Период |

Отклонение 2017-2019 |

||||||

|

Показатели |

гг. |

||||||

|

2017 г. |

2018 г |

2019 г. |

+,- |

% |

|||

|

Активы |

9428,988 |

9631,238 |

13642,199 |

4213,211 |

44,68 |

||

|

Обязательства |

8071,595 |

8210,861 |

12073,365 |

4001,770 |

49,58 |

||

|

Капитал |

1357,393 |

1420,377 |

1568,834 |

211,441 |

15,58 |

||

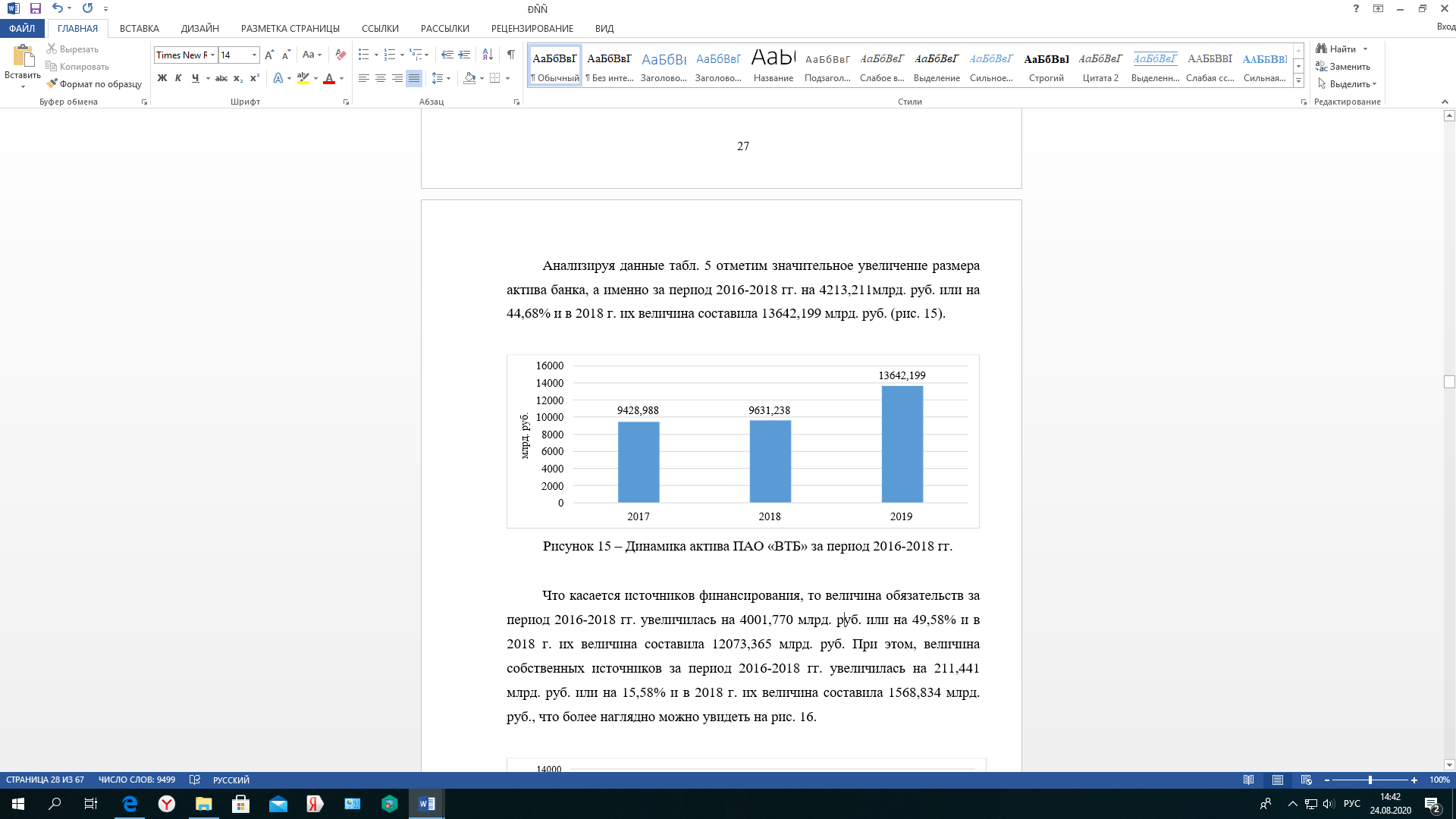

Анализируя данные таблицы 2.2 отметим значительное увеличение размера актива банка, а именно за период 2017-2019 гг. на 4213,211млрд. руб. или на 44,68% и в 2019 г. их величина составила 13642,199 млрд. руб. (рисунок 2.2). Увеличение произошло за счет средств кредитной организации, обязательных резервов, финансовых активов, чистой ссудной задолженности, основных средств, нематериальных активов и материальных запасов.

Рисунок 2.2 – Динамика актива ПАО «Сбербанк» за период 2017-2019 гг.

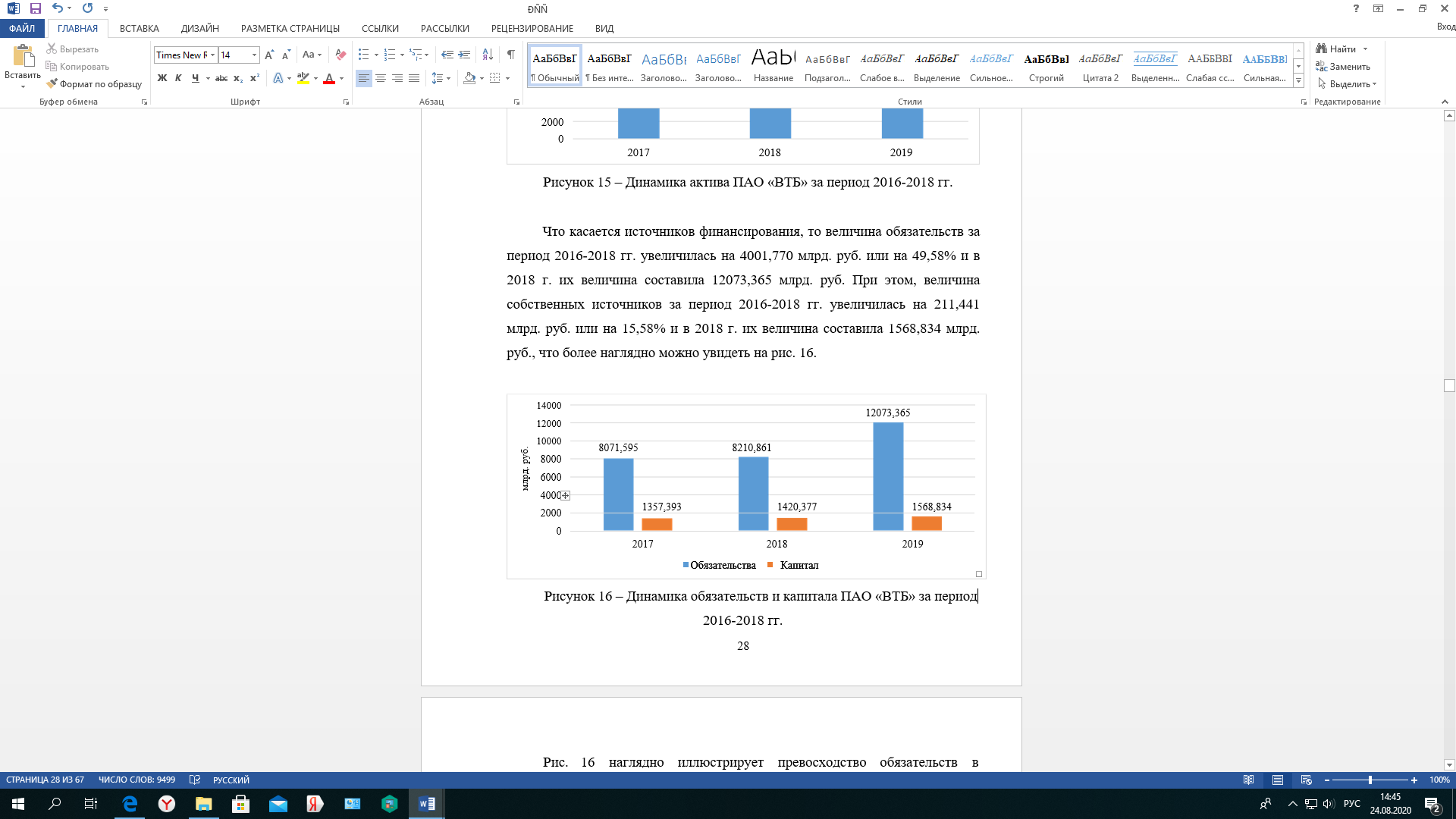

Что касается источников финансирования, то величина обязательств за период 2017-2019 гг. увеличилась на 4001,770 млрд. руб. или на 49,58% и в 2019 г. их величина составила 12073,365 млрд. руб. Увеличение произошло за счет средств клентов, не являющимися кредитными организациями, вкладов физических лиц. При этом, величина собственных источников за период 2017-2019 гг. увеличилась на 211,441 млрд. руб. или на 15,58% и в 2019 г. их величина составила 1568,834 млрд. руб., что более наглядно можно увидеть на рисунке 2.3.

Рисунок 2.3 – Динамика обязательств и капитала ПАО «Сбербанк» за период 2017-2019 гг.

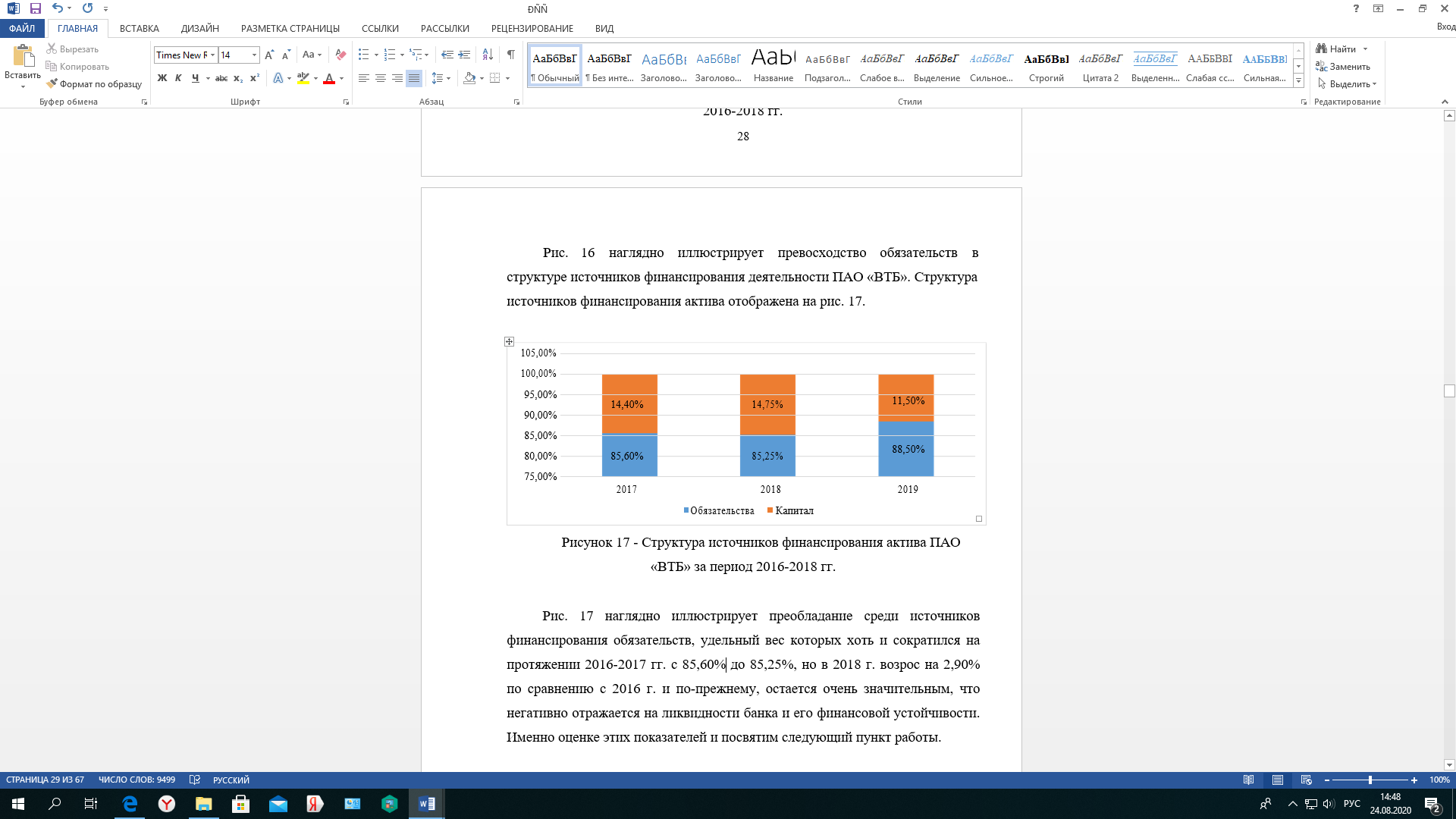

Структура источников финансирования актива отображена на рисунок 2.4.

Рисунок 2.4 - Структура источников финансирования актива ПАО «Сбербанк» за период 2017-2019 гг.

Рисунок 2.4 наглядно иллюстрирует преобладание среди источников финансирования обязательств, удельный вес которых хоть и сократился на протяжении 2017-2018 гг. с 85,60% до 85,25%, но в 2019 г. возрос на 2,90% по сравнению с 2017 г. и по-прежнему, остается очень значительным, что негативно отражается на ликвидности банка и его финансовой устойчивости.

Прежде всего оценим способность ПАО «Сбербанк» своевременно и без потерь выполнять свои обязательства перед клиентами (вкладчиками, кредиторами, инвесторами), которая оценивается при помощи показателей ликвидности банка.

Динамика изменений показателей ликвидности за 2017-2019гг. представлена в таблице 2.3.

Таблица 2.3–Анализ показателей ликвидности ПАО «Сбербанк»

за период 2017-2019 гг.

|

Нормативы |

Предельное |

Фактическое значение на отчетную |

Отклонение |

||

|

ликвидности |

значение, |

дату, % |

за период |

||

|

установленное |

На |

На |

На |

||

|

Банком России, |

31.01.2018 |

31.01.2019 г. |

31.01.2020 |

||

|

Норматив |

min 15% |

34,5 |

137,509 |

107,624 |

73,124 |

|

мгновенной |

|||||

|

ликвидности |

|||||

|

банка (Н2) |

|||||

|

Норматив |

min 50% |

81,6 |

144,897 |

133,877 |

52,277 |

|

текущей |

|||||

|

ликвидности |

|||||

|

банка (Н3) |

|||||

|

Норматив |

max 120% |

61,2 |

63,030 |

69,909 |

8,709 |

|

долгосрочной |

|||||

|

ликвидности |

|||||

|

банка (Н4) |

|||||

Анализируя данные таблицы 2.3 отметим, что все показатели ликвидности ПАО «Сбербанк» за период 2017-2019 гг. увеличились и на протяжении всего анализированного периода соответствуют нормативному значению.

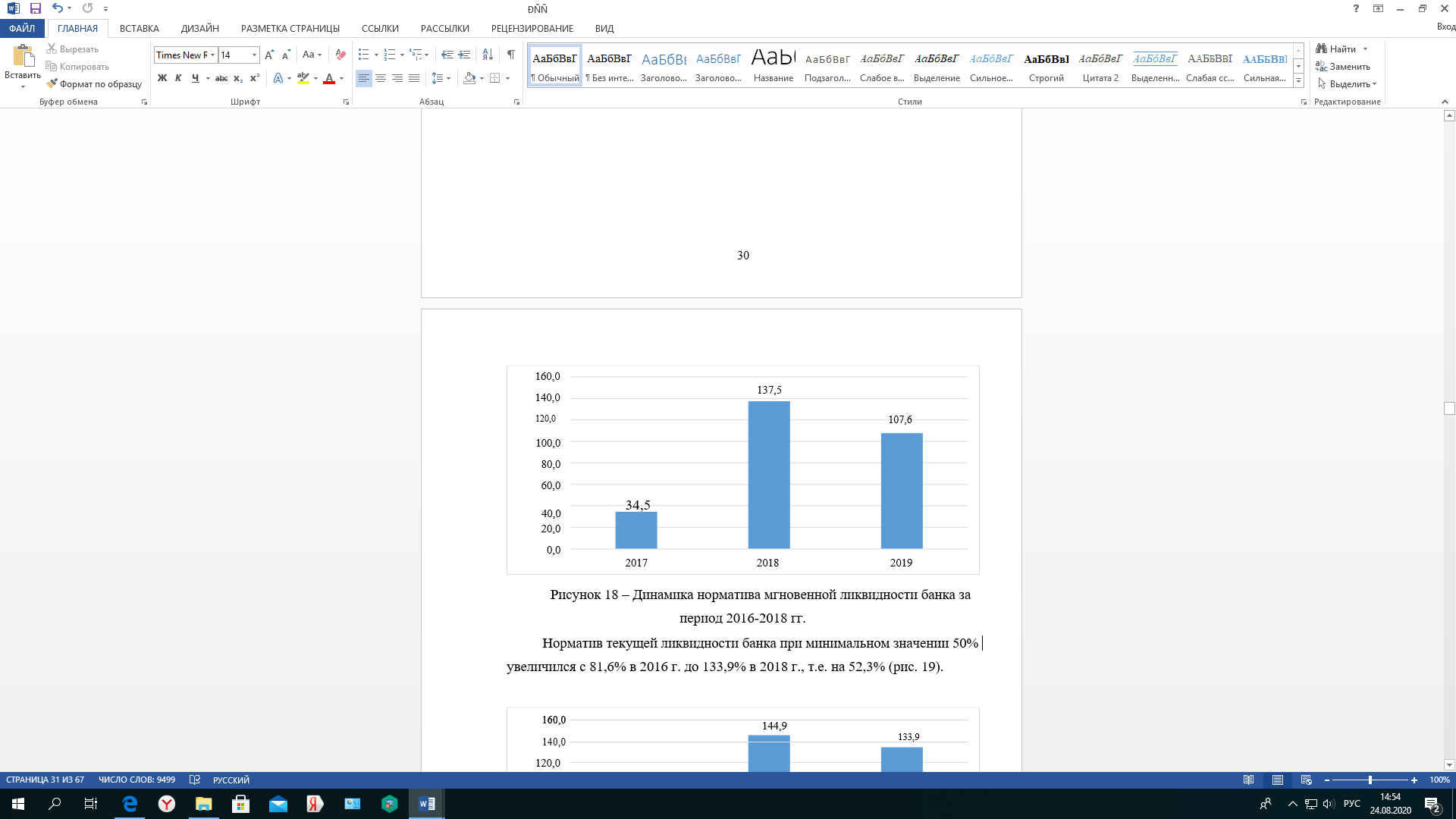

Так, норматив мгновенной ликвидности банка при минимальном значении 15% увеличился с 34,5% в 2017 г. до 107,624% в 2019 г., т.е. на 73,124% (рисунок 2.5).

Рисунок 2.5 – Динамика норматива мгновенной ликвидности банка за период 2017-2019 гг.

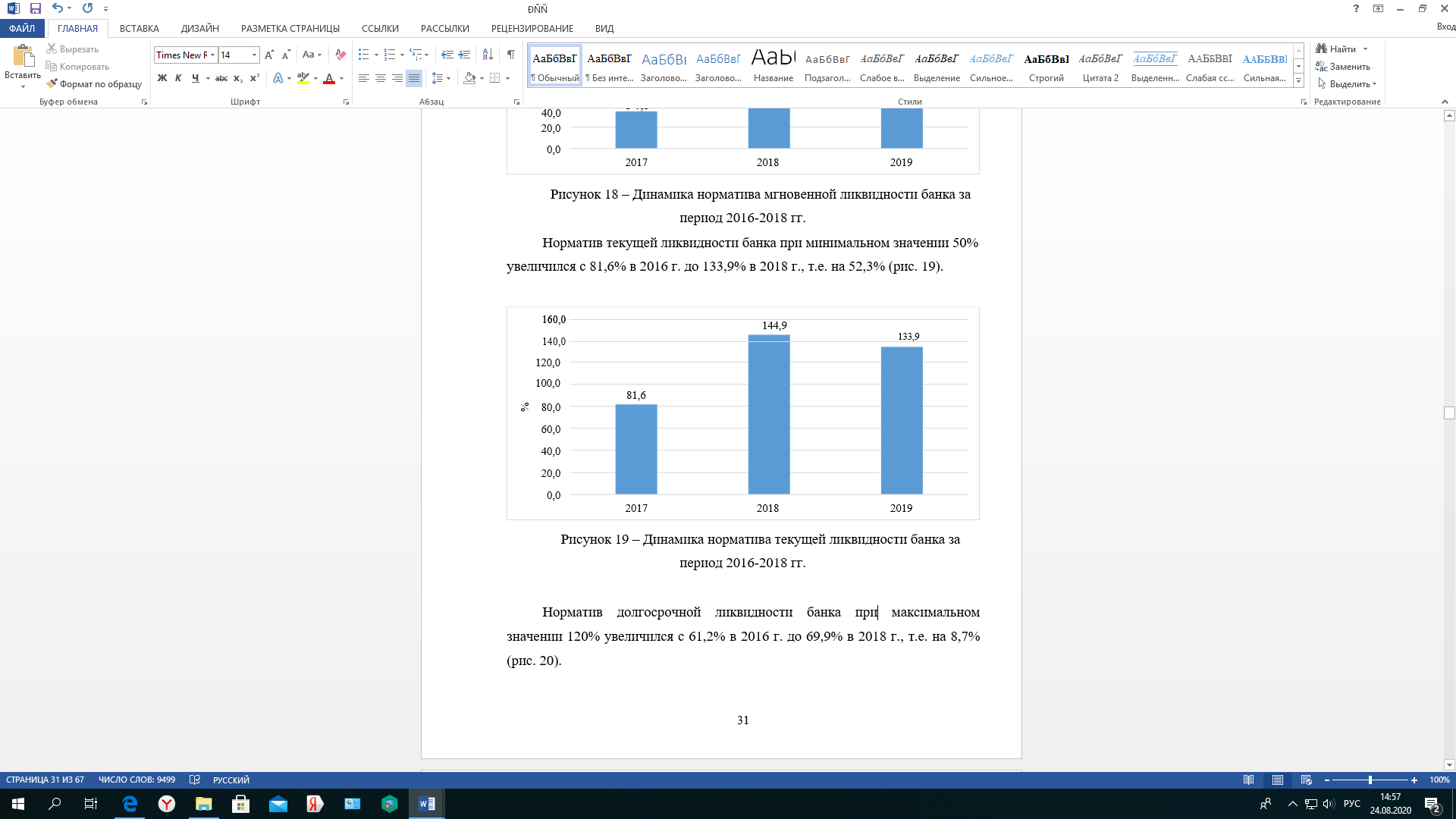

Норматив текущей ликвидности банка при минимальном значении 50% увеличился с 81,6% в 2017 г. до 133,9% в 2019 г., т.е. на 52,3% (рисунок 2.6).

Рисунок 2.6 – Динамика норматива текущей ликвидности банка за период 2017-2019 гг.

Норматив долгосрочной ликвидности банка при максимальном значении 120% увеличился с 61,2% в 2017 г. до 69,9% в 2019 г., т.е. на 8,7%.

Показатели ликвидности ПАО «Сбербанк» свидетельствуют о его способности своевременно и без потерь выполнять свои обязательства перед клиентами. Далее оценим показатели финансовой устойчивости, которые характеризуют достаточность капитала банка (таблица 2.4).

Таблица 2.4–Анализ финансовой устойчивости ПАО «Сбербанк»

за период 2017-2019 гг.

|

Нормативы |

Предельное |

Фактическое значение на отчетную |

Отклонение |

|||

|

ликвидности |

значение, |

дату, % |

за период |

|||

|

установленное |

На |

На |

На |

|||

|

Банком России, |

31.01.2018 |

31.01.2019 г. |

31.01.2020 |

|||

|

Норматив |

4,50% |

9,9 |

10,057 |

8,974 |

-0,926 |

|

|

достаточности |

||||||

|

базового |

||||||

|

капитала |

||||||

|

(Н1.1) |

||||||

|

Норматив |

6,00% |

10,1 |

10,299 |

10,086 |

-0,014 |

|

|

достаточности |

||||||

|

основного |

||||||

|

капитала |

||||||

|

(Н1.2) |

||||||

|

Норматив |

8,00% |

11,2 |

11,324 |

11,334 |

0,134 |

|

|

достаточности |

||||||

|

собственных |

||||||

|

средств |

||||||

|

(капитала) |

||||||

|

(Н1.0) |

||||||

|

Норматив |

3,00% |

- |

- |

9,984 |

||

|

финансового |

||||||

|

рычага (Н1.4) |

||||||

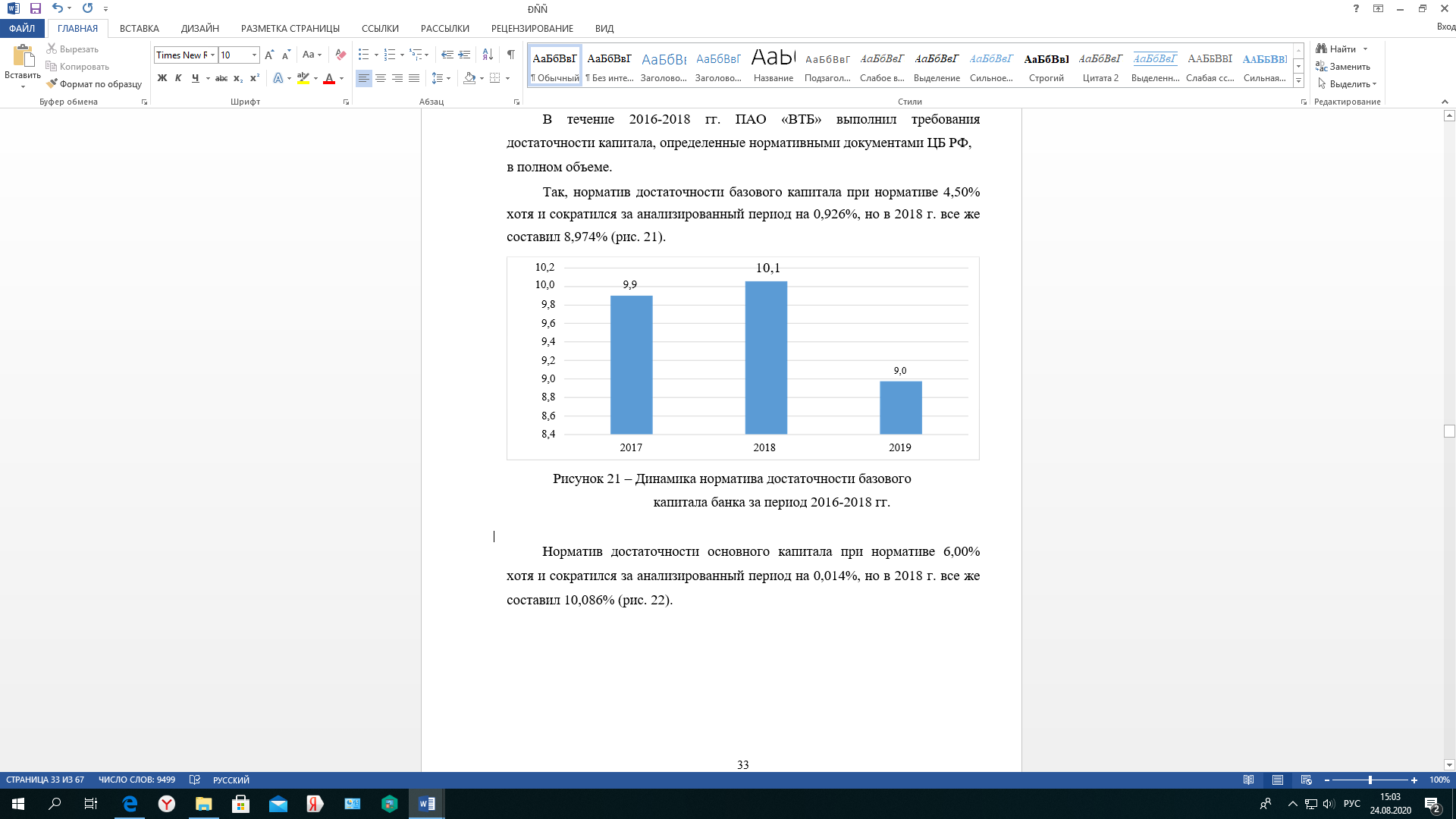

Так, норматив достаточности базового капитала при нормативе 4,50% хотя и сократился за анализированный период на 0,926%, но в 2019 г. все же составил 8,974% (рисунок 2.7).

Рисунок 2.7 – Динамика норматива достаточности базового капитала банка за период 2017-2019 гг.

Норматив достаточности основного капитала при нормативе 6,00% хотя и сократился за анализированный период на 0,014%, но в 2019 г. все же составил 10,086%.

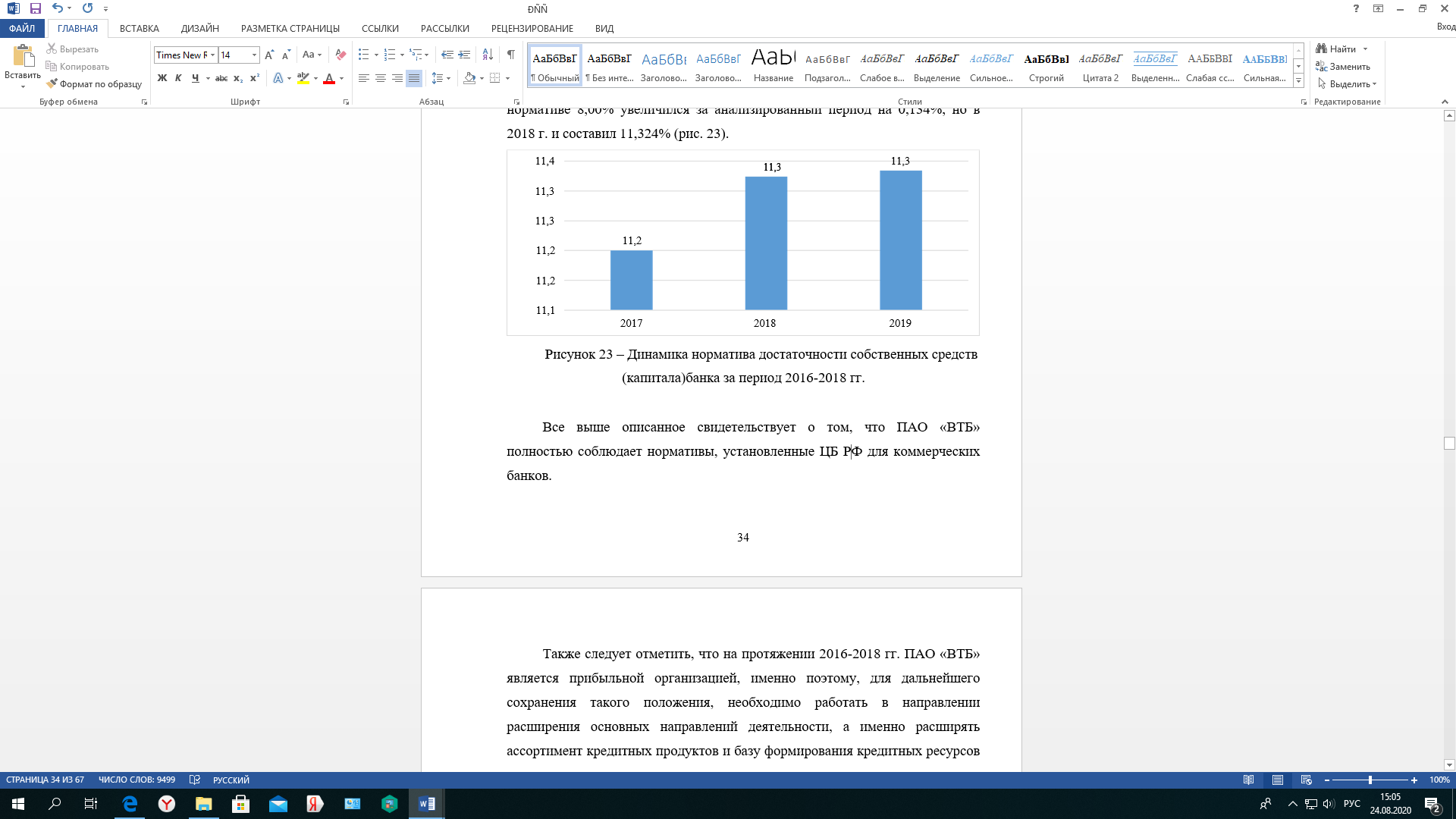

Норматив достаточности собственных средств (капитала) при нормативе 8,00% увеличился за анализированный период на 0,134%, но в 2019 г. и составил 11,324% (рисунок 2.8)

Рисунок 2.8 – Динамика норматива достаточности собственных средств (капитала)банка за период 2017-2019 гг.

Все выше описанное свидетельствует о том, что ПАО «Сбербанк» полностью соблюдает нормативы, установленные для коммерческих банков.

Также следует отметить, что на протяжении 2017-2019 гг. ПАО «Сбербанк» является прибыльной организацией, именно поэтому, для дальнейшего сохранения такого положения, необходимо работать в направлении расширения основных направлений деятельности, а именно расширять ассортимент кредитных продуктов и базу формирования кредитных ресурсов за счет привлечения депозитов.

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

3.1 Разработка предложений по улучшению финансового состояния банка

Учитывая результаты анализа, проведенного во второй главе, ПАО «Сбербанк» является прибыльной банковской организацией, соблюдающей нормативы ЦБ РФ по ликвидности и структуре капитала.

Учитывая это, для достижения стратегической цели, основанной на таких приоритетах, как повышение рентабельности бизнеса - рост прибыли до более чем 200 млрд рублей по итогам 2019 года и модернизация, ПАО «Сбербанк» целесообразно уделить внимание расширению основного вида деятельности –кредитованию, и соответственно расширению кредитных ресурсов.

Предлагается увеличить кредитные ресурсы путем новых видов депозитных продуктов.