Файл: оСНОВНЫЕ НАПРАВЛЕНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ.pdf

Добавлен: 28.03.2023

Просмотров: 89

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Характеристика кредитной деятельности коммерческого банка

1.1 Социально-экономическое значение кредитных операций коммерческого банка

1.2 Необходимость диверсификации кредитных операций коммерческого банка

Глава 2. Особенности формирования кредитного портфеля коммерческого банка

2.1 Современные направления кредитования в зарубежных банковских системах

2.2 Анализ кредитной деятельности коммерческих банков в условиях трансформирующейся экономики

1) кредиты с повышенным риском, когда степень защиты банка недостаточна из-за низкого качества обеспечения или низкой возможности заемщика погасить кредит;

2) сомнительные кредиты, по которым высока вероятность убытков для банка;

3) убыточные кредиты, которые рассматриваются как кредиты, которые нельзя взыскать.

Качество кредитов и других активов банка является лишь одним параметром деятельности банка. Числовые рейтинги также присваиваются исходя из достаточности капитала банка, качества управления, уровня прибыли и ликвидности. Все пять показателей деятельности банка сводятся к одному числовому показателю, известному под названием рейтинг CAMEL1). Данная аббревиатура означает:

достаточность капитала (capital adequate - С);

качество активов (asset quality - А);

качество управления (management quality - М);

прибыль (earnings - E);

ликвидность (liquidity position - L).

Банки, сводный показатель CAMEL которых слишком низок - 4 или 5, проверяются чаще, чем банки с высоким рейтингом - 1, 2, 3.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери.

Во многих странах, в том числе и в России, введены ограничения на размеры кредитов, предоставляемых одному клиенту или группе связанных между собой заемщиков, чьи потенциальные риски на практике связаны между собой и, по сути, представляют единый крупный риск. Устанавливаются также требования об обязательном предоставлении банками органам надзора сведений о наиболее крупных потенциальных рисках, и определяется максимальный предельный уровень по таким кредитам (обычно 10-25% от капитала банка).

Так, в Англии банки обязаны сообщать центральному банку о крупных кредитах. Ни один заемщик или группа связанных между собой клиентов не может получить без веского обоснования заем в сумме, превышающей 10% капитала банка, и только в чрезвычайных обстоятельствах может рассчитывать на кредит в размере, превосходящем 25% банковского капитала. В этом случае при принятии решения о предоставлении подобного займа кредитная организация учитывает качество его обеспечения (залога) и заключает специальное соглашение с банками, выступающими гарантами на рынке ссудных капиталов1).

Банки также обязаны информировать Банк Англии о концентрации кредитов как в отдельных сферах и секторах экономики, так и в отдельных странах.

В Италии банки и банковские группы не могут предоставить одному клиенту или группе связанных между собой заемщиков ссуды, превышающие 25% от суммы собственных фондов банков. В целом совокупная величина крупных кредитов, то есть превышающих 10% собственных фондов банка или банковской группы, не должна больше чем на 80% превышать собственные фонды.

В Нидерландах банки обязаны уведомлять Банк Нидерландов о случаях выдачи займа клиенту, не являющемуся банком, в объеме, превышающем 1% фактических собственных фондов банка, или на сумму свыше 3 млн. гульденов. Концентрация кредитов на одного клиента в Нидерландах допускается в размере до 25% от собственного капитала банка.

Во Франции суммарная величина кредитов и других требований банка с учетом оценки их рисков на одного клиента или на одну группу клиентов не может превышать 40% чистых собственных средств банка. Общая же сумма индивидуальных крупных рисков, каждый из которых превышает 15% чистых собственных средств банка, не должна быть больше восьмикратного объема этих средств. [14]

В Германии банки обязаны немедленно информировать центральный банк обо всех так называемых крупных (составляющих более 10% капитала банка) и миллионных (более 3 млн. марок) кредитах, одновременно сообщая о заемщике, сведения поступают для проверки в информационный центр Бундесбанка. Федеральное ведомство по надзору за кредитными организациями имеет постоянный доступ к указанной информации. Таким образом, органы банковского надзора располагают точными сведениями о заемщиках, получивших кредиты в нескольких банках, и возможных случаях не возврата выданных ссуд. Общая сумма крупных кредитов банка не может превышать его капитал более чем в 8 раз.

В Швейцарии банк обязан извещать банковскую комиссию, если соотношение кредитов одному заемщику и суммы собственного капитала банка превышает определенные уровни .

Введение ограничений на предоставление банками кредитов "инсайдерам" и так называемых протекционистских кредитов вызывается тем, что решение о выдаче ссуды крупным акционерам, директорам, высшим менеджерам и связанным с ними прямо или косвенно юридическим и физическим лицам может быть продиктовано не объективностью и целесообразностью, а личной заинтересованностью, чревато злоупотреблениями, угрожающими опасными последствиями для банковского учреждения и его клиентов. Даже в тех случаях, когда подобные кредиты могут быть выданы на коммерческой основе, их сумма, условия возврата по срокам погашения, по уровню процентов могут существенно отличаться от рыночных.

В Германии для предотвращения злоупотреблений путем "самокредитования" введены правила выдачи "внутренних кредитов", то есть ссуд управляющим банка, его учредителям, членам наблюдательного совета, их супругам и детям, а также предприятиям, более 10% капитала которых принадлежит управляющему банка или которые сами владеют более 10% капитала банка. Такие кредиты могут выдаваться только по постановлению совета управляющих с согласия наблюдательного совета. Особенно тщательно рассматриваются запросы тех лиц, которые претендуют на ссуду в размере, превосходящем их доход. Сведения о кредитах так называемым инсайдерам в обязательном порядке представляются Федеральному ведомству по надзору за кредитными организациями, если кредит физическому лицу превышает 250 тыс. марок, а юридическому – 5% от собственного капитала банка.

В Италии ограничивается предоставление кредитов тем основным держателям акций, в собственности которых находится более 15% акционерного капитала банка.

В Нидерландах банки ежемесячно должны отчитываться о ссудах, предоставленных своим акционерам. В соответствии с директивой центрального банка о кредитах руководству от 1994 г. один член правления банка может получить ссуду, размер которой не превышает пятикратную величину его месячной заработной платы (без залога). Общая сумма кредитов руководящим работникам банка не должна составлять больше 5% его акционерного капитала. Заслуживает внимания тот факт, что сотрудникам банков в Нидерландах не разрешено владеть акциями банков и инвестиционных компаний, запрещено поддерживать дружеские отношения с работниками финансовой сферы. Обо всех личных операциях с ценными бумагами лица, имеющие в банке доступ к доверительной информации, обязаны сообщать в специальные бюро, созданные в банках согласно директиве центрального банка о личных портфельных инвестициях от 1994 г.

В России отношение кредитов, выданных одному или нескольким взаимосвязанным акционерам не должно превышать 20% от капитала банка, а совокупная величина таких кредитов – не превышать 50% капитала банка. В отношении инсайдеров коммерческий банк не может выдать кредит одному инсайдеру или связанным с ним лицам кредит в размере более 2% собственного капитала банка, а общая сумма не должна превышать 50% капитала.

Надежная банковская практика предполагает проведение диверсификации рисков в отношении географических зон, стран, секторов экономики. Это объясняется тем, что ухудшение экономического положения в одном регионе, дестабилизация политической или экономической ситуации в той или иной стране, трудности в определенном секторе экономики могут обернуться для банка слишком большими потерями вследствие одновременного прекращения поступления на его счета причитающихся банку платежей от большого количества клиентов и невозврата размещенных им ресурсов.

Таким образом, органы власти различных стран, в том числе и в России, пытаются ограничить законодательным путем риски коммерческих банков, связанных с кредитной деятельностью.

Все методы управления кредитными операциями коммерческих банков можно разделить на две большие группы: это административные методы, используемые Центральным банком страны и экономические методы управления, которыми пользуется каждый конкретный коммерческий банк.

Кредитно-денежная политика Центральных банков различных стран в зависимости от состояния экономики направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция).

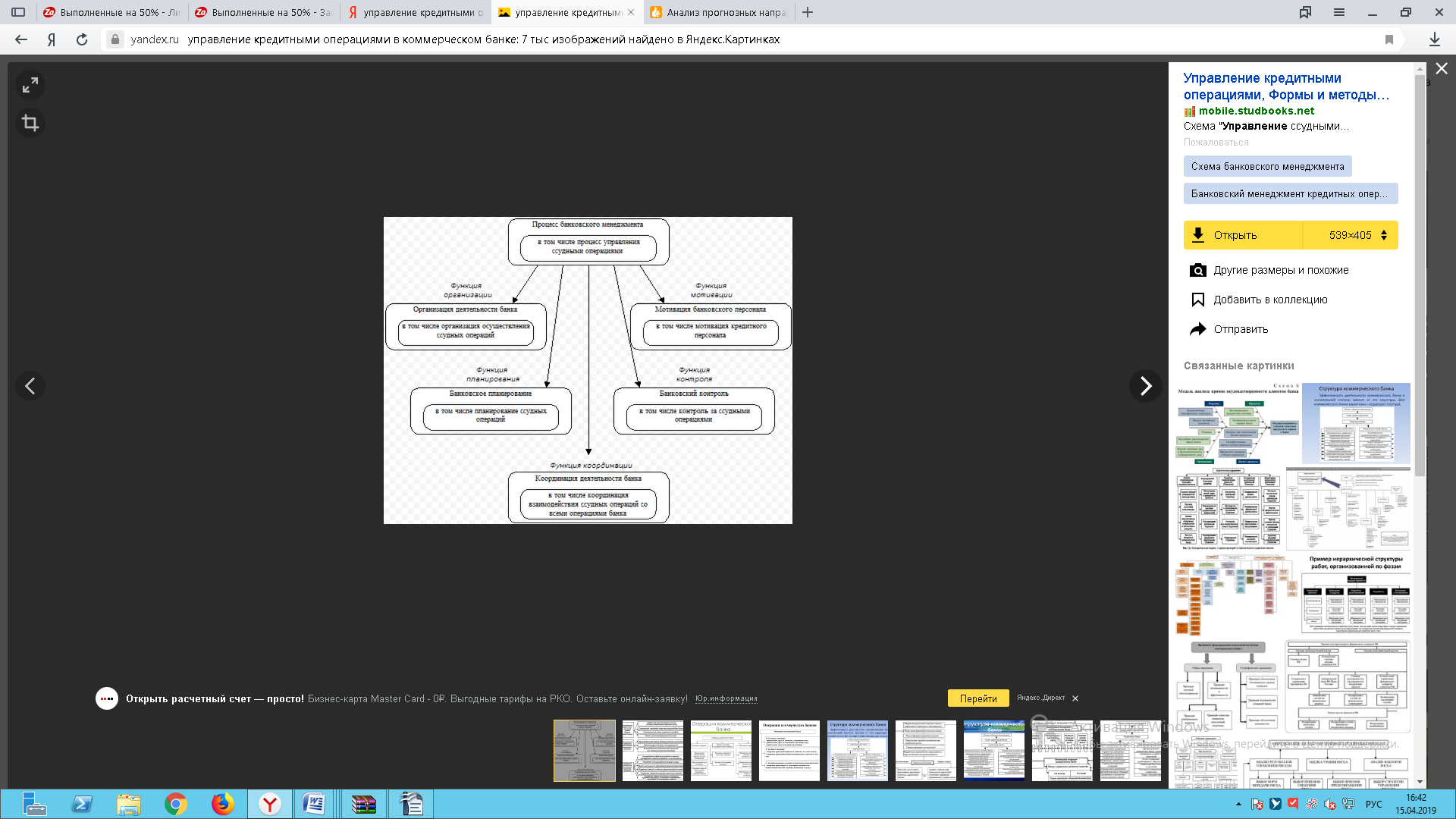

Банковский менеджмент можно охарактеризовать как процесс управления банком путем постановки целей и разработки способов их достижения. Процесс управления ссудными операциями представляет собой составную часть процесса управления банком в целом. Управление ссудными операциями, рассматриваемое как процесс, включает в себя такие элементы, как планирование ссудных операций, организация осуществления ссудных операций, контроль за ссудными операциями, мотивация кредитного персонала, а также координация взаимодействия всех функций (Рисунок 1)[3]. Одной из главных задач банка является активная работа по наблюдению за кредитом с целью управления им. Известно, что хорошее управление не устранит проблемность кредита, но нередко хорошие кредиты могут стать проблемными в случае неэффективной работы с ними после их выдачи.

Рисунок 1 - Схема управления кредитными операциями

В международной практике считается, что риск банка повышается, если банк не имеет кредитной политики; если банк имеет кредитную политику, но не довел ее до сведения всех исполнителей и если банк имеет противоречивую кредитную политику.

Таким образом, были рассмотрены необходимость диверсификации кредитных операций и различные формы и методы управления ими, которые позволяют банку поддерживать ликвидность баланса, вести наименее рискованную кредитную политику, которая разрабатывается коммерческим банком с целью полного и эффективного регулирования кредитной деятельности.

Глава 2. Особенности формирования кредитного портфеля коммерческого банка

2.1 Современные направления кредитования в зарубежных банковских системах

В практике западных банков проводится разграничение между деловыми (коммерческими) ссудами и персональными кредитами. Этим категориям соответствуют различные виды кредитных соглашений, определяющих условия предоставления займа, его погашения и т.д.

США. Кредиты коммерческим предприятиям можно разделить на две группы1):

ссуды для финансирования оборотного капитала;

ссуды для финансирования основного капитала.

Первая группа связана с нехваткой у предприятий денежных средств для покупки элементов оборотного капитала, необходимых для повседневных операций. Это в основном краткосрочные кредиты до одного года. К ним относятся:

- кредитные линии (в том числе сезонные и возобновляемые);

- ссуды на чрезвычайные нужды;

перманентные ссуды на пополнение оборотного капитала.

Вторая группа представлена средне- и долгосрочными кредитами для покупки недвижимости, земли, оборудования, арендных операций, установления контроля над компаниями и т.д. К ним относятся:

- срочные ссуды;

- ссуды под закладные;

- строительные ссуды;

- финансовый лизинг.

Сезонная кредитная линия (seasonal line of kredit) предоставляется банком при периодически возникающей у фирмы нехватке оборотных средств, связанной с сезонной цикличностью производства или необходимостью образования запасов товаров на складе. Такая линия может быть открыта, например, владельцу магазина игрушек для создания запаса елочных украшений накануне рождественской распродажи или фермеру, нуждающемуся в закупке большого количества семян, удобрений и т.д. перед началом посевных работ.

Возобновляемая кредитная линия (revolving line of kredit) предоставляется банком, если заемщик испытывает длительную нехватку оборотных средств для поддержания необходимого объема производства. Срок такого кредита обычно не превышает одного года. Погасив часть кредита, заемщик может получить новую ссуду в пределах установленного лимита и срока действия договора. Риск для банка состоит в непогашении кредита из-за сокращения продаж или неоплаты счетов в срок контрагентами заемщика.