ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.03.2024

Просмотров: 251

Скачиваний: 0

СОДЕРЖАНИЕ

Бухгалтерський облік основних засобів

Класифікація по додаткових ознаках

Типові форми первинного обліку оз

Облік власних основних засобів

Таблиця 1. Оформлення в обліку операцій по придбанню основних засобів з попередньою оплатою

Таблиця 2. Оформлення в обліку операцій по придбанню основних засобів до оплати

Таблиця 3. Оформлення в обліку операцій по створенню основних засобів

Об'єкти основних засобів, внесені в статутний капітал підприємства

Таблиця 4. Оформлення в обліку основних засобів, внесених у статутний капітал підприємства

Об'єкти основних засобів, придбані за рахунок коштів цільового фінансування

Безкоштовно отримані об'єкти основних засобів

Облік амортизації основних засобів

Методи нарахування амортизації

2. Метод зменшення залишкової вартості

3. Метод прискореного зменшення залишкової вартості

6. Метод нарахування амортизації, який застосовується у податковому обліку

Амортизація інших необоротних активів

Використовувані рахунки (субрахунку) для нарахування амортизації

Оформлення в обліку нарахування амортизації основних засобів, отриманих безкоштовно

Приклади розрахунку амортизації

Оформлення в обліку дооцінки об'єкта основних засобів

Таблиця 13. Оформлення в обліку дооцінки об'єкта основних засобів

Оформлення в обліку уцінки об'єкта основних засобів

Таблиця 14. Оформлення в обліку уцінки об'єкта основних засобів

Приклади оформлення в обліку переоцінки

Приклад 6. Дооцінка основних засобів

Приклад 7. Уцінка основних засобів

Приклад 8. Дооцінка основних засобів

|

Зміст |

Дт |

Kт |

|

Орендодавець й орендар - платники ПДВ |

||

|

Зарахована на забалансовий рахунок вартість об'єкта основних засобів, отриманого за договором операційної оренди |

01 |

|

|

Нараховано орендну плату по напрямках використання орендованого об'єкта |

23 (91,92,949) |

63 |

|

Нараховано податковий кредит по ПДВ |

641 |

63 |

|

Орендодавець й/або орендар - не платники ПДВ |

||

|

Зарахована на забалансовий рахунок вартість об'єкта основних засобів, отриманого за договором операційної оренди |

01 |

|

|

Нараховано орендну плату по напрямках використання орендованого об'єкта |

23 (91,92,949) |

63 |

Облік амортизації основних засобів

Амортизація основних засобів - це систематичний розподіл вартості, що амортизується (первісна мінус ліквідаційна) основних вартості протягом строку їхнього корисного використання. Об'єктом амортизації є вартість основних засобів.

Не підлягає амортизації вартість землі, а також вартість незавершених капітальних інвестицій.

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, що встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс) і припиняється на період його реконструкції, модернізації, добудування, дообладнування й консервації.

Нарахування амортизації відображається також на забалансовому рахунку 09. Зменшення залишку на даному рахунку відображається в сумі використаної амортизації на капітальні інвестиції, на погашення отриманих на капітальні інвестиції позичок тощо. При цьому на даному субрахунку не враховуються капітальні інвестиції, здійснені за рахунок бюджетних інвестиційних асигнувань, цільових коштів, внесків у статутний фонд підприємства.

Сума нарахованої амортизації в обов'язковому порядку відображається в примітках до фінансової звітності при розкритті інформації про основні кошти.

Таким чином, для того щоб правильно нараховувати амортизацію об'єкта основних фондів, необхідно:

визначити строк корисного використання;

розрахувати ліквідаційну вартість об'єкта;

визначити метод нарахування амортизації для кожного об'єкта основних засобів.

Нарахування амортизації починається з місяця, що настає за місяцем введення об'єкта основних засобів в експлуатацію, здійснюється щомісяця, а припиняється з місяця, що настає за місяцем вибуття об'єкта основних засобів.

Нарахування амортизації припиняється, починаючи з місяця, що настає за місяцем переведення об'єкта основних засобів на реконструкцію (добудування, консервацію); відновляється з місяця, що настає за місяцем введення в експлуатацію після завершення реконструкції (добудування, консервації).

Методи амортизації, діапазон строків корисного використання (експлуатації), сума нарахованої амортизації в обов'язковому порядку відображається в примітках до фінансової звітності при розкритті інформації про основні кошти.

Методи нарахування амортизації

При нарахуванні амортизації основних засобів (крім інших необоротних матеріальних активів) застосовуються наступні методи.

1. Прямолінійний метод

Відповідно до цього методу річна сума амортизації визначається розподілом вартості, що амортизується на очікуваний період часу використання об'єкта основних засобів.

Порядок нарахування амортизації при використанні цього методу:

встановлюється строк корисного використання (експлуатації) об'єкта;

визначається ліквідаційна вартість об'єкта;

розраховується вартість, що амортизується (первісна мінус ліквідаційна);

2. Метод зменшення залишкової вартості

Відповідно до зазначеного методу річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації й річної норми амортизації.

Порядок нарахування амортизації при використанні методу зменшення залишкової вартості:

встановлюється строк корисного використання (експлуатації) об'єкта;

визначається ліквідаційна вартість об'єкта;

розраховується вартість, що амортизується (первісна мінус ліквідаційна);

розраховується річна норма амортизації;

річна сума амортизації розраховується множенням первинної вартості на дату початку нарахування амортизації на річну норму амортизації;

або:

річна сума амортизації розраховується множенням залишкової вартості на початок звітного року на річну норму амортизації;

місячна сума амортизації визначається розподілом річної суми амортизації за повний рік корисного використання на 12;

в останній рік строку корисного використання (експлуатації) об'єкта основних засобів нарахування амортизації здійснюється в розмірі всієї залишкової вартості (мінус ліквідаційна вартість).

3. Метод прискореного зменшення залишкової вартості

Відповідно до зазначеного методу річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації й річної норми амортизації, що обчислюється виходячи зі строку корисного використання об'єкта, і подвоюється;

Порядок нарахування амортизації при використанні цього методу:

встановлюється строк корисного використання (експлуатації) об'єкта;

визначається ліквідаційна вартість об'єкта;

розраховується вартість, що амортизується (первісна мінус ліквідаційна);

розраховується річна норма амортизації:

річна сума амортизації розраховується множенням первинної вартості на дату початку нарахування амортизації на подвоєну річну норму амортизації;

місячна сума амортизації визначається розподілом річної суми амортизації за повний рік корисного використання на 12;

в останній рік строку корисного використання (експлуатації) об'єкта основних засобів нарахування амортизації здійснюється в розмірі всієї залишкової вартості (мінус ліквідаційна вартість).

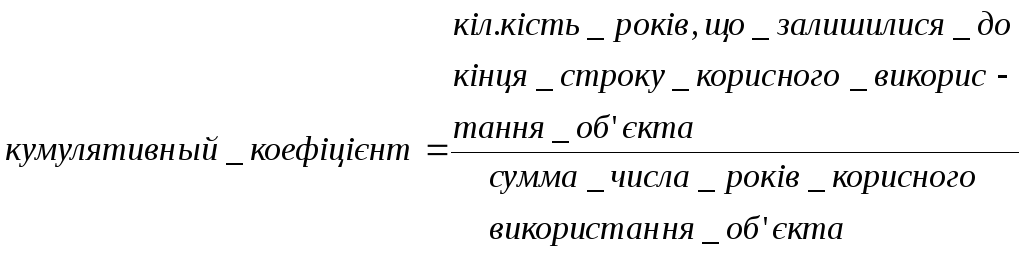

4. Кумулятивний метод

Відповідно до цього методу річна сума амортизації визначається як добуток вартості, що амортизується й кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується розподілом кількості років, які залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму числа років його корисного використання;

Порядок нарахування амортизації при використанні цього методу:

встановлюється строк корисного використання (експлуатації) об'єкта;

визначається ліквідаційна вартість об'єкта;

розраховується кумулятивний коефіцієнт,

річна сума амортизації визначається множенням вартості, що амортизується на кумулятивний коефіцієнт,

місячна сума амортизації визначається розподілом річної суми амортизації за повний рік експлуатації на 12.

5. Виробничий метод

Відповідно до зазначеного методу місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) і виробничої ставки амортизації. Виробнича ставка амортизації обчислюється розподілом вартості, що амортизується на загальний обсяг продукції (робіт, послуг), що підприємство очікує зробити (виконати) з використанням об'єкта основних засобів.

Порядок нарахування амортизації при використанні цього методу:

встановлюється загальний обсяг продукції (робіт, послуг), що передбачається випустити з використанням об'єкта (у натуральному вимірнику);

визначається ліквідаційна вартість об'єкта;

розраховується виробнича ставка амортизації

місячна сума амортизації визначається множенням фактичного місячного обсягу продукції (робіт, послуг) на виробничу ставку амортизації.

Застосування даного методу забезпечує нарахування амортизації тільки при реальному використанні (експлуатації) устаткування.

6. Метод нарахування амортизації, який застосовується у податковому обліку

Підприємство може застосовувати норми й методи нарахування амортизації, передбачені податковим законодавством. При цьому варто мати на увазі, що застосування методу нарахування амортизації, що застосовується в податковому обліку, із застосуванням установлених Законом про прибуток норм, приведе до завищення показників залишкової вартості основних засобів і заниженню норм амортизаційних відрахувань, тобто до завищення оцінки активів і доходів (прибутку) у фінансовій (бухгалтерської) звітності.