ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.08.2024

Просмотров: 433

Скачиваний: 0

СОДЕРЖАНИЕ

1 Теоретические аспекты составления бухгалтерской отчетности

1.1 Нормативно-законодательная база по учету и отчетности

1.2 Содержание и порядок составления бухгалтерского баланса

1.3 Содержание и порядок составления отчета о финансовых результатах

1.4 Содержание и порядок составления отчета об изменениях капитала

1.5 Содержание и порядок составления отчета о движении денежных средств

1.6 Содержание и порядок составления пояснений к бухгалтерскому

2 Составление форм бухгалтерской (финансовой) отчетности

2.1 Составление регистров бухгалтерского учета и форм бухгалтерской отчетности

2.2 Взаимная сверка показателей форм бухгалтерской отчетности

Отчет о финансовых результатах

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

2.1. Наличие и движение основных средств

2.2. Незавершенные капитальные вложения

4.1. Наличие и движение запасов

5. Дебиторская и кредиторская задолженность

Таблица 57 – Оборотно-сальдовая ведомость по синтетическим счетам за отчетный период, р.

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

код |

наименование |

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

01 |

Основные средства |

810000 |

|

30000 |

48000 |

792000 |

|

|

02 |

Амортизация основных средств |

|

6000 |

2700 |

3275 |

|

6575 |

|

08 |

Вложения во внеоборотные активы |

167000 |

|

6000 |

6000 |

167000 |

|

|

10 |

Материалы |

26128 |

|

5600 |

17400 |

14328 |

|

|

19 |

НДС по приобретенным ценностям |

|

|

1008 |

1008 |

|

|

|

20 |

Основное производство |

|

|

34040 |

34040 |

|

|

|

26 |

Общехозяйственные расходы |

|

|

27275 |

27275 |

|

|

|

40 |

Выпуск продукции (работ, услуг) |

|

|

34040 |

34040 |

|

|

|

43 |

Готовая продукция |

50260 |

|

14400 |

28800 |

35860 |

|

|

50 |

Касса |

3460 |

|

49800 |

32251 |

21009 |

|

|

51 |

Расчетные счета |

172400 |

|

900700 |

56608 |

1016492 |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

|

213370 |

5345 |

5345 |

|

213370 |

|

62 |

Расчеты с покупателями и заказчиками |

154000 |

|

900700 |

900700 |

154000 |

|

|

66 |

Расчеты по краткосрочным кредитам |

|

103579 |

4000 |

3600 |

|

103179 |

|

68 |

Расчеты по налогам и сборам |

|

81789 |

1008 |

273482 |

|

354263 |

|

69 |

Расчеты по социальному обеспечению |

|

|

|

8190 |

|

8190 |

|

70 |

Расчеты по оплате труда |

|

|

27300 |

27300 |

|

|

|

71 |

Расчеты с подотчётными лицами |

|

2300 |

8500 |

8500 |

|

2300 |

|

75 |

Расчеты с учредителями |

6000 |

12000 |

|

6000 |

|

12000 |

|

76 |

Расчеты с разными дебиторами и кредиторами |

|

162270 |

1263 |

1263 |

|

162270 |

|

80 |

Уставный капитал |

|

400000 |

|

|

|

400000 |

|

84 |

Нераспределенная прибыль |

|

410740 |

|

530152 |

|

940892 |

|

90 |

Продажи |

|

|

870000 |

870000 |

|

|

|

91 |

Прочие доходы и расходы |

|

|

30700 |

30700 |

|

|

|

97 |

Расходы будущих периодов |

2800 |

|

|

450 |

2350 |

|

|

99 |

Прибыли и убытки |

|

|

662690 |

662690 |

|

|

|

Итого |

1392048 |

1392048 |

3617069 |

3617069 |

2203039 |

2203039 |

|

На основании данных главной книги и оборотно-сальдовой ведомости составим формы бухгалтерской отчетности (приложение 1-5).

2.2 Взаимная сверка показателей форм бухгалтерской отчетности

ООО «Вагинское»

Общество с ограниченной ответственностью «Вагинское» является самостоятельным хозяйствующим субъектом, действующим на основании Гражданского кодекса Российской Федерации и Федерального закона Российской Федерации «Об обществах с ограниченной ответственностью», а также Устава общества. Обществом с ограниченной ответственностью признается созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

Общество расположено в Курганской области в Белозерском районе. Административно-хозяйственный центр, с. Вагино, удален от районного центра с. Белозерское на 42 км, расстояние до областного центра г. Кургана составляет 80 км.

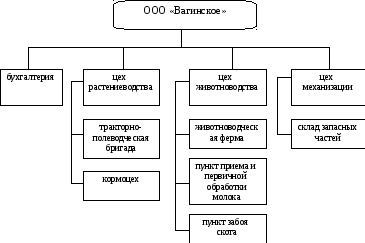

Как любое сложное образование, общество состоит из отдельных взаимосвязанных частей, т.е. имеет определенную структуру. Под организационной структурой понимается упорядоченная совокупность взаимосвязанных частей организации – подразделений, обособившихся в результате разделения труда. Подразделения представляют собой официально существующие группы работников, ответственных за решение определенных производственных, снабженческих, сбытовых, финансовых, управленческих и иных задач. Организационная структура организации определяется видом деятельности и ассортиментом выпускаемой продукции. Рассмотрим организационную структуру общества (рисунок 1).

Рисунок 1 – Организационная структура

ООО «Вагинское» имеет следующие структурные подразделения: цех растениеводства и животноводства; цех механизации, который включает в себя склад запасных частей; отдел бухгалтерии.

Основные направления деятельности цеха животноводства общества – производство молока и мясной продукции. Цех растениеводства специализируется на производстве зерна, заготовке сочных и грубых кормов для цеха животноводства. Цех механизации отвечает за поддержание работоспособности тракторов, комбайнов и сельскохозяйственных машин. Бухгалтерия общества обеспечивает организацию первичного и бухгалтерского учета на всех производственных подразделениях и в организации в целом.

Все подразделения общества взаимодействуют между собой. Цех растениеводства получает: от цеха механизации – транспорт для перевозок, отремонтированную технику, горюче-смазочные материалы; от цеха животноводства – удобрения. Цех растениеводства предоставляет: цеху механизации – заявки на получение и ремонт сельхозмашин и орудий; цеху животноводства – корма. Каждое подразделение имеет свои обязанности и полномочия. От работы этих подразделений напрямую зависят результаты производственной деятельности общества.

Исследуемая организация самостоятельно определяет структуру органов управления. Структура управления обеспечивает координацию деятельности подразделений или функциональных областей. Координация деятельности осуществляется посредством формальной подчиненности лиц на каждом уровне управленческой иерархии. Рассмотрим структуру управления обществом (рисунок 2).

Рисунок 2 – Структура управления

Высшим органом общества с ограниченной ответственностью является общее собрание его участников. К компетенции общего собрания участников общества с ограниченной ответственностью относятся: изменение устава общества, изменение размера его уставного капитала; образование исполнительных органов общества и досрочное прекращение их полномочий; утверждение годовых отчетов и бухгалтерских балансов общества и распределение его прибылей и убытков; решение о реорганизации или ликвидации общества; избрание ревизионной комиссии (ревизора) общества.

Руководство текущей деятельностью общества осуществляется директором – исполнительным единоличным органом общества. К обязанностям директора относятся все вопросы руководства текущей деятельностью общества, за исключением вопросов, отнесенных к исключительной компетенции общего собрания участников общества. Директор без доверенности действует от имени общества с правом первой подписи; распоряжается имуществом общества для обеспечения его текущей деятельности; утверждает штаты; совершает сделки; открывает в банках счета; издает приказы и дает указания.

Главный бухгалтер руководствуется Федеральным законом РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности и другими нормативными актами и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета. Главный бухгалтер имеет право подписи документов, служащих основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и денежных обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и не принимаются к исполнению. С главным бухгалтером согласовывается назначение, увольнение и перемещение материально-ответственных лиц. За не выполнение или недобросовестное выполнение своих обязанностей главный бухгалтер несет ответственность в соответствии с действующим законодательством РФ. Руководители и специалисты данной организации достаточно квалифицированы, все имеют высшее образование и большой опыт работы, многие также имеют большой стаж работы в данной организации. Таким образом, организационная структура, функции и структура управления находятся в диалектическом единстве, они взаимосвязаны и взаимодействуют, в результате чего обеспечивается четкое функционирование всего хозяйственного механизма организации.

Бухгалтерская отчетность ООО «Вагинское» представлена в приложение 6-10. Проведем взаимоувязку показателей форм бухгалтерской (финансовой) отчетности исследуемой организации.

Рассмотрим соотношения показателей бухгалтерского баланса и отчета о финансовых результатах (таблица 58).

Таблица 58 – Взаимоувязка показателей формы № 1 «Бухгалтерский

баланс» и формы № 2 «Отчет о финансовых результатах»

|

Показатель |

Форма № 1 |

Форма № 2 |

||||

|

Строка |

Графа |

Сумма, тыс. р. |

Строка |

Графа |

Сумма, тыс. р. |

|

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

4-5 |

1307 |

2400 |

4 |

1307 |

|

1370 |

5-6 |

3314 |

2400 |

5 |

3314 |

|

|

Отложенные налоговые активы |

1180 |

4-5 |

0 |

2450 |

4 |

0 |

|

1180 |

5-6 |

0 |

2450 |

5 |

0 |

|

|

Отложенные налоговые обязательства |

1420 |

4-5 |

0 |

2430 |

4 |

0 |

|

1420 |

5-6 |

0 |

2430 |

5 |

0 |

|

Все соотношения между формами бухгалтерский баланс и отчетом о финансовых результатах верны и искажений при их заполнении не обнаружено.