Файл: Развитие стратегического управленческого учета и его методов.pdf

Добавлен: 06.04.2023

Просмотров: 249

Скачиваний: 2

СОДЕРЖАНИЕ

1. Стратегический управленческий учет как составная часть оперативного управленческого учета

1.1 Сущность стратегического управленческого учета

1.2 Сравнение оперативного и стратегического управленческого учета

2. Современные методы стратегического управленческого учета

2.1 Применение инструментов стратегического управленческого учета

2.2 Факторы и причины выбора методов стратегического управленческого учета

И, наконец, на этапе стратегического контроля производится контроль за достижением назначенных целей и возвращение к этапу принятия решения, если происходит отклонения итогов от запланированных результатов.

Методы, способы и техники стратегического управленческого учета дают возможность снабжать руководство предприятия достоверной обобщенной информацией, которая требуется для принятия эффективных управленческих решений, которые направлены на достижение стратегических целей предприятия. [2, с. 39]

Рисунок - Структура стратегического управленческого учета

Итогом стратегического управленческого учета является моделирование предстоящих возможностей и рисков, максимальное применение ресурсов организации, гарантирование финансовой стабильности субъекта экономических взаимоотношений.

1.2 Сравнение оперативного и стратегического управленческого учета

В современном мире большая часть потенциальных возможностей и рисков, грозящих фирме, связана отнюдь не со внутренней её деятельностью, а с условиями внешней среды организации. Именно поэтому на современном этапе развития управленческого учета происходит увеличение границ изучения этой сферы знаний. Возникает все более и более острая необходимость в исследовании именно внешних предпосылок. Хотя, безусловно, на хозяйственную деятельность субъекта оказывают воздействие как внутренние, так и внешние факторы. Однако, постепенно центр внимания управляющего персонала смещается на стратегический менеджмент, отодвигая оперативный на второй план. [15, с. 139]

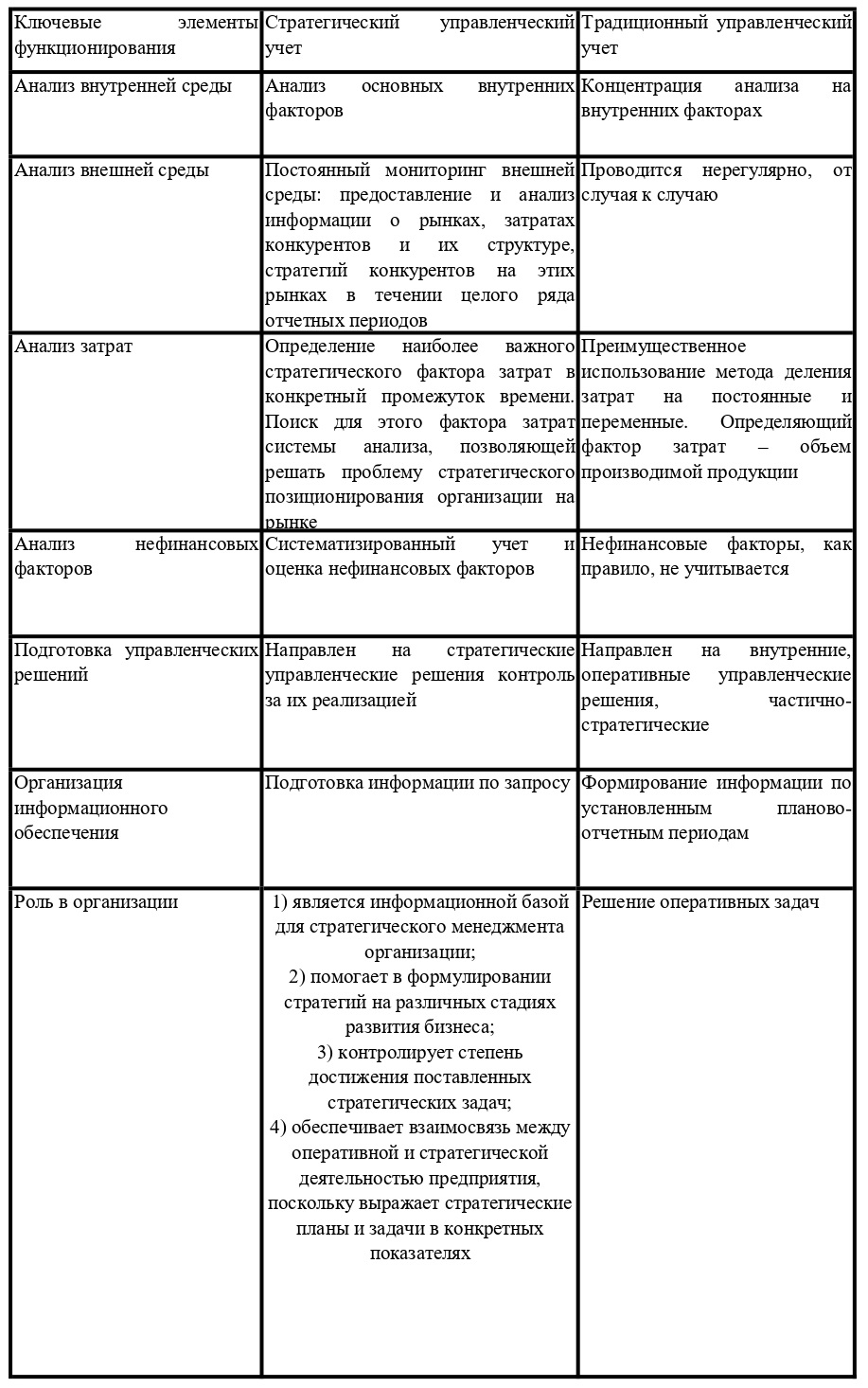

Именно акцентированием внимания на том, что произойдет с компанией в будущем и привело к разграничению традиционного (он же оперативный) и стратегического управленческого учета. Таким образом, оперативный учет, который основывается в своих выводах по большей части на данных внутреннего толка, отличается от стратегического учета именно отсутствием такого пристального изучения и внимания к внешним факторам (рис. 2).

Таким образом, по своей сути управленческий учет является концепцией сбора и изучения информации о современном состоянии компании, состоянии ее внешней среды, а данная информация критически важна для управленческого аппарата организации, обладая этими данными, менеджеры компании способны своевременно принимать решения, адекватно решающие возникшие проблемы, или проблемы, которые могут возникнуть в будущем. [9, с. 46]

Рисунок - Внутренние и внешние факторы, оказывающие влияние на хозяйственную деятельность предприятия

Наличие достоверной информации способствует эффективному использованию ресурсов фирмы, а ее обобщение предоставит возможность для других пользователей (внешних или внутренних) ознакомится с деятельностью предприятия и контролировать его дальнейшее развитие. [10, с. 5]

В связи с этим следует отметить, что основное отличие стратегического управленческого учета от традиционного заключается именно в его долгосрочной базе, основанной на стратегическом планировании и планировании на перспективу. [5, с. 81]

Однако, нельзя утверждать, что стратегический управленческий учет не принимает во внимание такие немаловажные факторы как финансовый и бухгалтерский учет организации, которые активно используются в практике традиционного учета. Все данные используются управленческим аппаратом для прогнозирования и определения долгосрочного развития. [14, с. 280]

Таким образом, основные различия между двумя подходами можно свести в таблицу (рис. 3).

Подытожив, можно заявить, что изменчивая внешняя среда диктует предприятию правила ведения бизнеса, из-за чего от управленческого аппарата требуется своевременная адаптация и приспосабливание своей фирмы к современным реалиям. Тем не менее, появление автоматизированных систем сбора информации позволяет топ-менеджерам фирм быстрее принимать адекватные решения и применять модели стратегического управленческого учета.

Несмотря на то, что сам стратегический управленческий учет является неотъемлемой частью традиционного управленческого учета, он применяет методы анализа, незадействованные в оперативном учете. Большинство данных идет из областей знаний, связанных с долгосрочным планированием и стратегическим управлением предприятия. Однако, будучи частью оперативного учета, стратегический управленческий учет также обращает внимание и на его методы анализа и обработки информации.

Рисунок - Основные различия стратегического и традиционного управленческого учета

2. Современные методы стратегического управленческого учета

2.1 Применение инструментов стратегического управленческого учета

Современный стратегический учет включает в себя все возможные данные, которые могут помочь руководству принять то или иное стратегически-важное решение. Именно ввиду этого список затрагиваемых технологий учета может быть довольно широк. [12, с. 279]

Выделяют несколько главных методов или инструментов стратегического управленческого учета:

– Система сбалансированных показателей (ССП)

– таргет-костинг;

– кайзен костинг;

– шесть сигм;

– цепочка ценностей;

– бенчмаркинг;

– АВС-костинг;

– концепция «точно в срок». [11, с. 22]

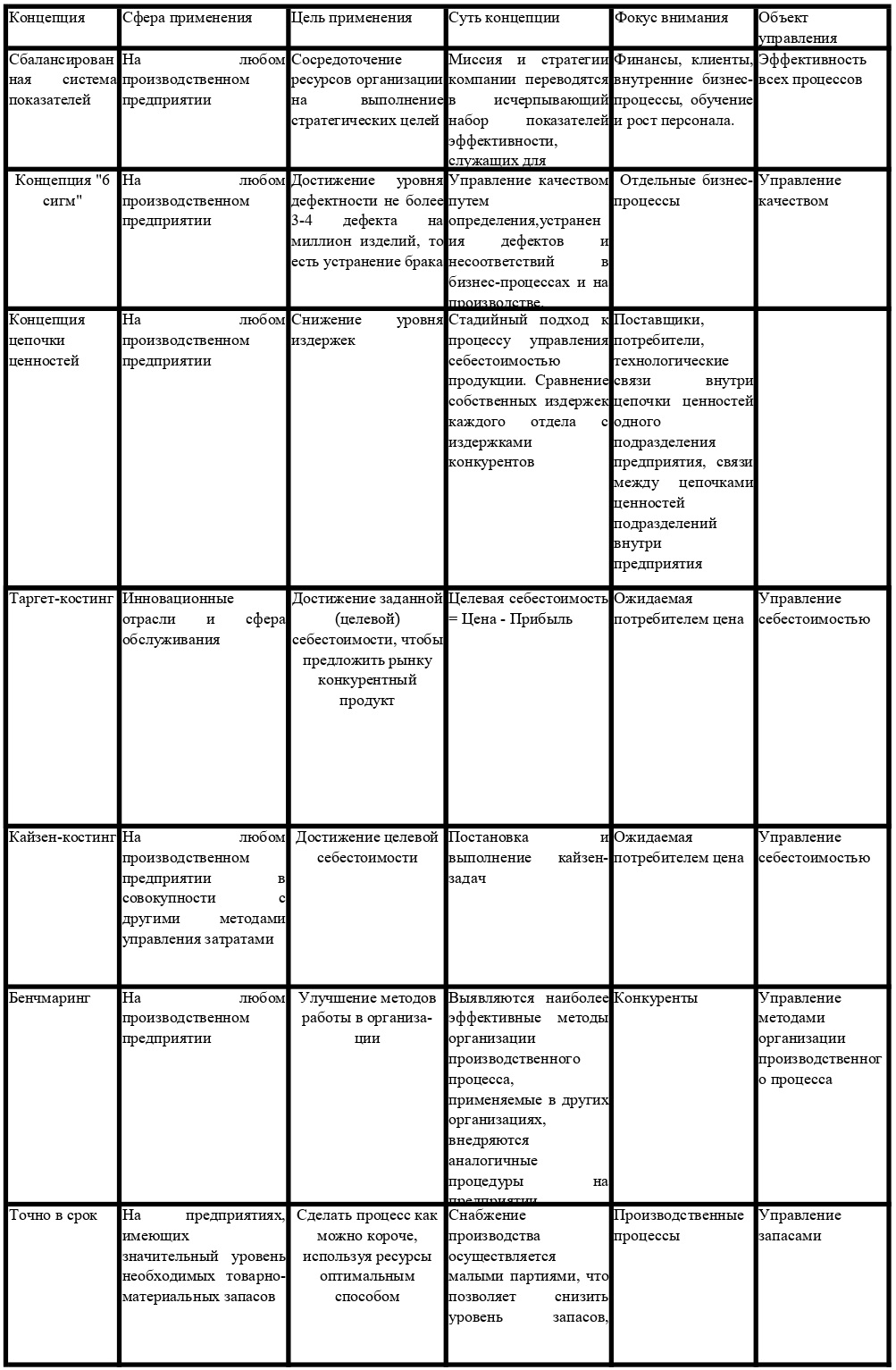

Ввиду большого количества методов организации стратегического управленческого учета, возникает необходимость исследования различий между данными технологиями учета. Концепции сравниваются в рамках их применения в определенных сферах, целей их применения, сути, на чем заостряется внимание при применении метода, а также каков объект управления для данной концепции. Сравнительные характеристики были сведены в таблицу, однако стоит отметить, что почти все методики, рассмотренные ниже, подходят для производственного предприятия. [14, с. 279]

Система сбалансированных показателей (ССП) является одним из самых эффективных методов стратегического управленческого учета. Она основывается на принятии во внимание четырех факторов, влияющих на управление организацией. Этими факторами являются: финансы организации, ее клиенты, внутренние бизнес-процессы фирмы и ее персонал. ССП подразумевает под собой создание системы ключевых показателей эффективности, выраженных в плановых значениях. Каждый показатель балансирует какой-то другой, потому как вся концепция состоит из сочетания финансовых и нефинансовых показателей. [16]

В противовес вышеописанной концепции выступает узконаправленная концепция «6 сигм». Данный метод подходит для компаний, нацеленных на получение данных о том, насколько сильно клиенты довольны деятельностью компании. Технология напрямую регулирует качество предоставляемых услуг и производимой продукции, а также позволяет повышать эффективность фирмы в целом. Вся концепция основывается на формулировании и выполнении краткосрочных задач, благодаря которым и повышается качество производимой продукции. Суть концепции заключается в том, чтобы применяя различные управленческие методы и инструменты, добиться 3,4 дефектных изделий на миллион произведенного товара.

Рисунок - Сравнительная характеристика инструментов стратегического управленческого учета

Таким образом, вся концепция заключается в постоянном совершенствовании производственного процесса, а сама организация культивирует политику постоянного совершенствования и улучшения своей деятельности. Все это вместе с показателем дефектов на единицу продукции позволяет управленческому аппарату напрямую определить степень задействования различных отделов или специалистов в увеличении качества продукции и услуг, а результатом применения метода является значительное уменьшение изменчивости процессов производства на предприятии. [17]

Цепочка ценностей как инструмент стратегического управленческого учета основывается на идее, что критически важным способом выполнения стратегических целей фирмы является снижение ее издержек. [8]

Однако, издержки являются неотъемлемой частью любой деятельности фирмы, а потому для обобщения информации и контроля за ними требуется определить все стратегически важные элементы и процессы в деятельности фирмы.

Цепочка ценностей направлена на анализ всей структуры издержек предприятия и разграничение их по видам деятельности. Метод подразумевает улучшение прибыли предприятия в четырех основных областях. Так улучшение прибыли можно наблюдать, улучшив связь с поставщиками, связь с потребителями, связи внутри цепочки ценностей одного подразделения фирмы или связи между несколькими подразделениями организации. Сама же концепция дает возможность оценить существующие в организации виды деятельности, начиная с поставок сырья, исследований, производства изделий и заканчивая продажей продукта и оказанием услуг для конечного потребителя товара.

На основе исследования издержек организации и сравнительного анализа с издержками других компаний, а также с лучшими в данной отрасли показателями, можно делать вывод о том, соответствует ли каждый вид деятельности фирмы аналогичной практике на рынке. Все это позволит в будущем минимизировать издержки компании, повысить ее стабильность и конкурентоспособность, а также эффективно распределить ресурсы фирмы. [1, с. 32]

Что касается модели таргет-костинг, то она, в основном, используется в организациях, где все время разрабатываются новые виды продукции. По большей части это организации инновационных отраслей рынка, где сложно сразу установить цену продукта, ввиду отсутствия в продаже его аналогов. Данная концепция подразумевает проведения маркетингового исследования для установления оптимальной цены изделия. [4, с. 61]

Сначала компания устанавливает целевую себестоимость товара, которая равняется ожидаемой цене его реализации за вычетом прибыли, которую фирма надеется получить от продажи своего изделия. Данная концепция применяется ещё на этапе проектирования товара и подразумевает изменение самого изделия для достижения желаемой себестоимости. При применении данного метода следует учитывать, что фирма должна обладать четкими, налаженными связями между своими подразделениями, способными скооперироваться для достижения поставленных задач. [3, с. 112]

При этом на этапе планирования может оказаться, что уменьшение себестоимости товара до целевого не представляется возможным и тогда, товар не будет выпущен на рынок. Однако, при незначительной разнице между данными показателями (<10%) может быть выдвинуто предложение о запуске товара в производство и доведении до целевой себестоимости методами кайзен-костинга. Кайзен-костинг является аналогом таргет-костинга с той лишь разницей, что сокращение себестоимости продукта при использовании данного метода происходит на этапе производства за счет увеличения эффективности производственных процессов, а самим процессам уделяется наиболее пристальное внимание. [14, с. 280]

Отсюда следует, что достижение целевой себестоимости и снижение затрат при кайзен-костинге достигается путем планирования уровня переменных затрат и происходит уже на производстве.

Несколько обратная ситуация происходит при применении концепции бенчмаркинга. Данный метод ориентирован на исследовании успешных результатов уже существующих компаний. Концепция состоит из анализа и внедрения методов управления успешных конкурентов, выявления слабых сторон своего производства. [4, с. 60] В большинстве случаев оценивается лучший товар, услуга или процесс конкурента, благодаря чему организация может улучшить свое производство. Сам бенчмаркинг включает в себя следующие этапы:

– определение самой успешной фирмы-конкурента в отрасли путем исследования их производства и выбора покупателей;

– сравнительный анализ производств организации и фирмы-конкурента, определение тех видов деятельности, в которых покупатели отдавали свое предпочтение конкурентам;

– анализ причин успеха фирмы-конкурента;

– определение возможных способов приведения бизнеса в соответствии со стандартами отрасли, непосредственное введение методов в производство, последующее их совершенствование для достижения превосходства над конкурентами. [11, с. 23]