Файл: Определение, основные задачи, функции бухгалтерского учета(История возникновения и развития бухгалтерского учета).pdf

Добавлен: 25.04.2023

Просмотров: 109

Скачиваний: 2

СОДЕРЖАНИЕ

1 ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА

1.1. История возникновения и развития бухгалтерского учета

1.2. Сущность бухгалтерского учета

2 ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Задачи бухгалтерского учета и их характеристика

2.2. Пользователи бухгалтерской информации

Как правило, бухгалтерский учет в организации осуществляется бухгалтерией, которую возглавляет бухгалтер. В свою очередь, главный бухгалтер назначается на должность руководителем организации и, соответственно, подчиняется ему. Главный бухгалтер выполняет ряд функций, но самое главное, он несет ответственность за формирование учетной политики, осуществляет контроль за ее исполнением, а так же за формированием доходов и расходов организации и выполнением обязательств и т.д..

Бухгалтерский учет имеет следующие особенности:

- Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях.

- Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

- Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

- Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

- Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

- Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

- В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно [7].

Таким образом, история развития бухгалтерского учета насчитывает не одно тысячелетие: учет возник вместе с человеческой цивилизацией около 6000 лет тому назад. Потребности хозяйственной жизни вызвали развитие учета, что послужило стимулом роста цивилизации, особенно таких значимых ее частей, как письменность и математика.

Бухгалтерский учет является одним из разновидностей хозяйственного учета. Главной целью бухгалтерского учета является получение полной и достоверной информации для принятия управленческих решений. Ответственность за ведение бухгалтерского учета несет руководитель организации. Главным нормативным документов и обязательным для применения в области бухгалтерского учета является Федеральный закон «О бухгалтерском учете» №402- ФЗ. Бухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны.

2 ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1. Задачи бухгалтерского учета и их характеристика

К ведению бухгалтерского учета во всех организациях предъявляются одинаковые требования, которые регламентируются различными нормативными документами. Главными из этих требований являются:

- Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета;

- Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и других фактов хозяйственной деятельности осуществляются на русском языке;

- Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций ;

- В бухгалтерском учете текущие затраты на производство продукции. выполнение работ и оказание услуг и затраты, связанные с капитальными вложениями, учитываются раздельно;

- Имущество, принадлежащее организации на правах собственности, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации;

- Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации;

- Ответственность за организацию бухгалтерского учета, предоставление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Российской Федерации случаях проведения обязательного аудита несут руководители организаций [12].

Исходя из вышеперечисленных требований, предъявляемых к ведению бухгалтерского учета, можно выделить основные задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности организации, вытекающих из нее результатов, о ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации для оперативного руководства, а также внешним – инвесторам, кредиторам, поставщикам, покупателям, налоговым и финансовым органам, банкам и другим заинтересованным пользователям бухгалтерской отчетности.

Руководитель организации нуждается в полном и своевременном предоставлении бухгалтерской информации и расчётов. Эта нужда необходима для принятия решений, которые непосредственно связанны с ведением бизнеса в режиме реального времени. Чёткое отражение данных в регистрах бухгалтерского учёта позволяет эффективно и гибко управлять производственным процессом, и своевременно выявлять негативные отклонения.

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- своевременное предупреждение и предотвращение негативных результатов хозяйственно-финансовой деятельности организации, выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости предприятия.

Решение данной задачи основано на использовании единых принципов группировки данных, т.е. этот подход позволяет наиболее качественно анализировать бухгалтерские расчёты, и в случае выявления отклонений применять стандартные решения.

Все задачи бухгалтерского учета можно разделить на несколько групп:

- технологические задачи, т.е. зависят от технологических особенностей учета, например: способ обработки, регистрации информации;

- алгоритмические задачи, т.е. задачи, зависящие от используемых алгоритмов вычислений в учете. Сущность заключается в том, что формирование отчетности осуществляется не автоматической системой, а бухгалтером, который выполняет ряд последовательных действий для достижения стратегической цели;

- исполнительские задачи, т.е. задачи, которые подразумевают подчинение бухгалтера вышестоящим лицам, как правило, этими лицами являются руководитель организации и, непосредственно, государство;

- технические задачи, т.е. задачи, связанные с организацией эффективного рабочего процесса для функционирования системы учета.

2.2. Пользователи бухгалтерской информации

Как уже известно, бухгалтерский учет- это сложная информационная система. Информация в бухгалтерском учете имеет важнейшее значение. Непосредственно в учете, информация необходима для ее пользователей, с целью восприятия и использования ее при принятии определенных решений, связанных с организацией, на которой осуществляется данный вид учета.

Всех пользователей бухгалтерского учета можно разделить на две общие группы:

- Внутренние пользователи- это все физические лица, которые осуществляют свою деятельность в рамках данной организации и на основе полученной информации принимают управленческие решения.

Как правило, к внутренним пользователям относят: руководителя организации, руководителей структурных подразделений, а так же работников данной организации.

- Внешние пользователи- это физические или юридические лица, обособленные от данной организации, но заинтересованные в получении бухгалтерской информации и ее использовании в своих целях.

К внешним пользователям можно отнести: инвесторы, кредиторы, финансовые партнеры, поставщики, заказчики и т.д..

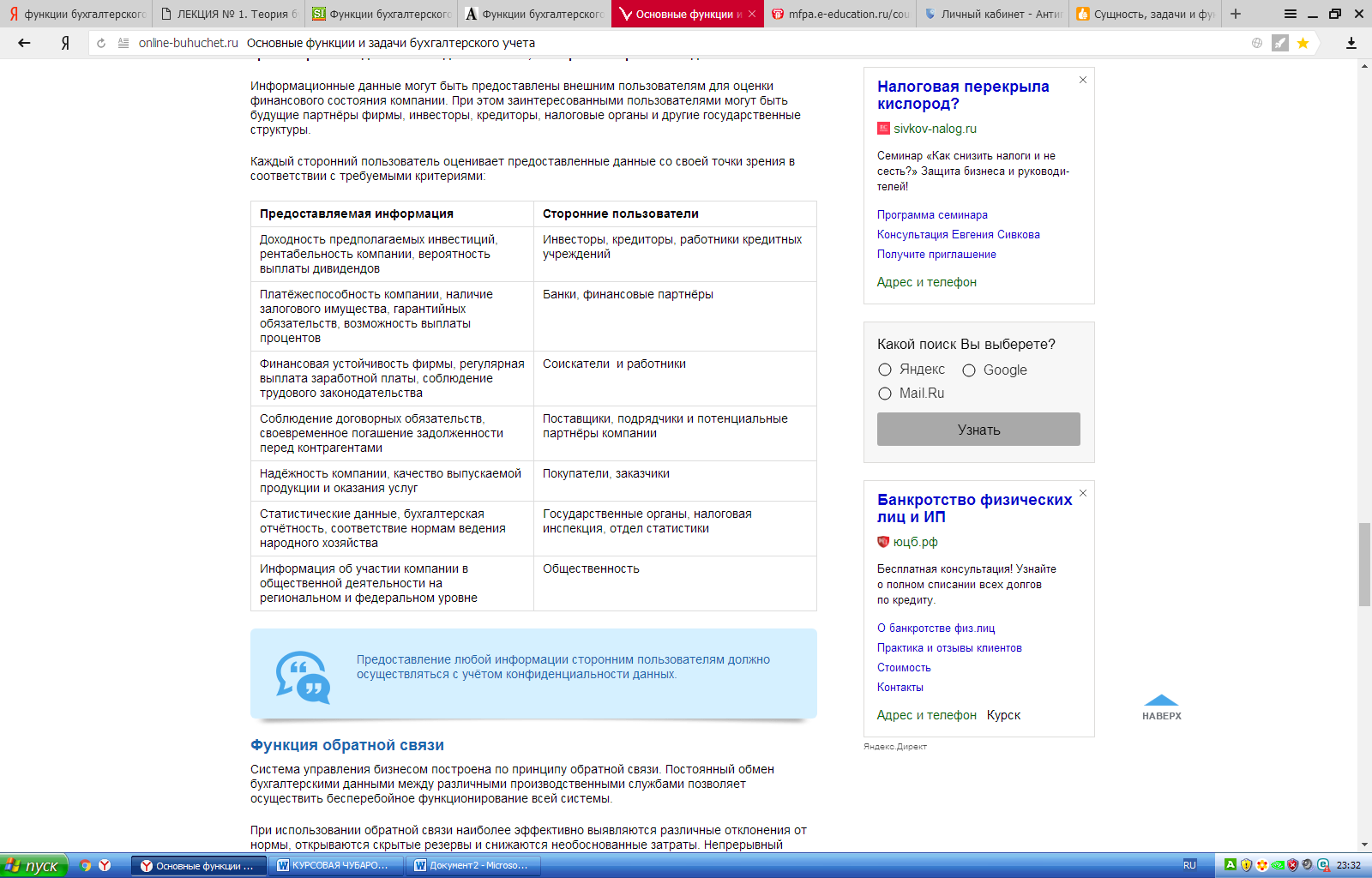

Каждый из пользователей бухгалтерской информации находит для себя необходимую и использует ее по своему назначению (рисунок 1).

Рисунок 1- Пользователи информации

Рассмотрим основные виды пользователей бухгалтерской информации более подробно.

- Руководители организации- это собственники организации, осуществляющие управление, которые нуждаются в информации о финансовом состоянии организации.

- Кредиторы — банки и другие заимодавцы, предоставляющие организации краткосрочные и долгосрочные кредиты, должны быть уверены в том, что организация сможет выплачивать проценты и погасить ссуду.

- Работники- лица, работающие в организации. Работники хотят иметь информацию о финансовом положении и о доходах, поскольку от этого зависит их карьера, размер заработной платы и стабильность рабочих мест.

- Общественность имеет законное право на информацию об организации, поскольку ее деятельность влияет на членов общества — налогоплательщиков, потребителей, местных жителей — посредством решения вопросов экологии, занятости и т. д. [11].

2.3. Функции бухгалтерского учета и их характеристика

Функции бухгалтерского учета позволяют осуществить ввод первичной информации, обеспечить контроль и сохранность имущества и дать оценку состояния учета.

Рассмотрим основные функции бухгалтерского учета в системе управления (рисунок 2). К числу наиболее значимых функций бухгалтерского учета относят:

- Контрольная функция.

Является самой главной и важной в учете, так как контроль необходим во всех сферах хозяйственной деятельности. Так, в организации каждый день ведутся операции по кассе, оборудованию, расчеты с поставщиками, работниками и другими лицами. Разумеется, необходим контроль над этими операциями.

В настоящее время существуют различные формы собственности, непрерывно совершенствуется система управления, происходит активное формирование рыночных отношений, и, конечно же, на фоне этих явлений происходит усиление контрольной функции бухгалтерского учета. Поэтому работники учетного аппарата и других служб, должны осуществлять действенный контроль, за использованием различных видов ресурсов. В единой целостной системе бухгалтерского учета роль контрольной функции усиливается и приобретает еще большее значение, так как руководящим лицам необходимо знать, например, не только финансовое состояние своей организации, но и финансовое положение, и платежеспособность своих конкурентов.

ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

ИНФОРМАЦИОННАЯ

ОБЕСПЕЧЕНИЕ СОХРАННОСТИ ИМУЩЕСТВА

КОНТРОЛЬНАЯ

ОБРАТНОЙ СВЯЗИ

АНАЛИТИЧЕСКАЯ

Рисунок 2- Функции бухгалтерского учета

В бухгалтерском учете существует три вида контроля:

- предварительный- осуществляется до свершения хозяйственной операции, путём проведения предварительного анализа финансовых показателей;

- текущий- проводится во время совершения операции или сделки для того, чтобы осуществить контроль за соблюдением договорных обязательств;

- последующий- проводится после совершения операции для оценки полученного финансового результата.

Контроль на предприятии может охватывать следующие направления деятельности:

- рациональное и эффективное использование всех ресурсов предприятия;

- эффективное использование основных фондов;

- выполнение планов, связанных с производством, реализацией продукции;

- формирование финансовых результатов деятельности предприятия;

- составление отчетности;

- оценка деятельности цехов, вспомогательных производств и обслуживающих служб.

Таким образом, контрольная функция позволяет обеспечить контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством.

- Обеспечение сохранности собственности.

Данная функция тесно связана с контрольной функцией. То есть, обеспечение сохранности имущества усиливает бухгалтерский контроль. Осуществление такой функции невозможно без специально оборудованных помещений для хранения товара- складов, приборов для измерения и других видов оборудования, предназначенных для контроля.