Файл: Управление финансами и пути его совершенствования в РФ.pdf

Добавлен: 17.06.2023

Просмотров: 83

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления финансами

1.1. Концептуальные основы финансов в современной экономике

1.2. Содержание, структура и органы управления государственными финансами в РФ

Глава 2. Исследование управления финансами в России

2.1. Финансовая политика и управление финансами в РФ

2.2. Анализ финансовой политики России

Глава 3. Пути совершенствования управления финансами в России

В 2009 г. цены росли ввиду девальвации рубля (из-за влияния финансово-экономического кризиса) и возобновившегося в начале 2009 г. роста цен на мировых товарных рынках. При этом рост пен на потребительском рынке сдерживало сокращение спроса со стороны населения, а также отмечавшееся с начала П квартала укрепление рубля. В целом по итогам 2009 г. инфляция на потребительском рынке незначительно вышла за границы целевого диапазона и составила 8,8% (при заявленном уровне 7,0-8,5%).

В 2010 г. наблюдаем интересную особенность установления целевого ориентира по инфляции: как видно из таблицы 5, целевой диапазон на 2010 г. был установлен в вилке от 9 до 10%. тогда как фактическая инфляция годом ранее составила меньшую величину – 8,8%.

Казалось бы, что эту позицию Банка России можно было бы обосновать тем, что основные направления своей политики на 2010 г. он утверждал в ноябре 2009 г. и мог предполагать, что инфляция по итогу 2009 г. достигнет уровня 11% (эта цифра косвенно фигурировала в тексте основных направлений на 2010 г. в разделах, где представлялся прогноз результатов на 2009 г.). Но на наш взгляд, Банк России преследовал здесь совсем иную неявную цель. Учитывая тот факт, что ЦБ на ежемесячной основе получает результаты исследований о динамике потребительских цен на рынке, ив период публикации основных направлений на 2010 г. у него была информация о том, что уже три месяца подряд цены на товары не растут (текущий месяц к предыдущему месяцу был нулевой прирост цен) и инфляция с июля месяца закрепилась на уровне 8,1%, вряд ли можно было суверенностью предположить, что в последние два месяца года инфляция даст большой скачок вверх.

Вероятней всего к этому времени ЦБ отчетливо понимал что, доверие к проводимой им политике в области денежно-кредитного регулирования было значительно подорвано как со стороны бизнеса, так и со стороны домохозяйств, поскольку на протяжении 5 лет подряд ЦБ ни разу не смог достичь целевого значения по инфляции, поэтому в этом году он намеренно завысил целевой диапазон, чтобы точно не перешагнуть верхний ориентир диапазона, что могло бы стать началом формирования доверия к реализуемой Банком России политике.

Ранее Банк России упоминал о том, что формированию доверия общества к проводимой ДКП он уделяет особое значение, но с 2010 г. он стал подчеркивать, что планирует «расширять практику разъяснения широкой общественности причин и ожидаемых последствий принимаемых решений» в целях обеспечения доверия к проводимой денежно-кредитной политике, что также подтверждает нашу теорию.

В целом в период 2010-2013 гг. критических отклонений от целевых ориентиров по инфляции в ДКП Банка России не наблюдается, но стоит учесть тот факт, что в рассматриваемый четырехлетний период ЦБ достиг свою цель только лишь дважды:

1) в 2010 г., когда фактическая инфляция составила 8,8% (при заявленном уровне 9-10%), учитывая тот факт, что в среднесрочном периоде ЦБ планировал и дальше снижать инфляцию, можно сказать, что своей цели он достиг;

2) в 2011 г. – фактическая инфляция составила 6,1% (при заявленном уровне 5-7%).

В 2014 г. Банк России впервые формой целевого ориентира по инфляции взамен целевого диапазона установил целевой уровень в размере 5%. Возникшие в этом году геополитические проблемы и сопутствующий им кризис подорвали планы ЦБ в выполнении данной цели. Год завершился инфляцией в размере 11,4%, что более чем в два раза превышает заявленный Банком России уровень. Сам ЦБ объяснил высокий уровень инфляции следующими причинами: значительное влияние на цены оказало ослабление рубля; введение в действие экономических санкции против России (внешнеторговые ограничения); неблагоприятная конъюнктура на рынках отдельных продовольственных товаров.

Ни в одном своем официальном заявлении ни в 2008, ни в 2014 гг. ЦБ не называет причиной высокого уровня инфляции проблему высоких процентных ставок. На наш взгляд, высокие ставки процента, действующие в России – это один важнейших факторов инфляции. При чем эта проблема говорит нам о том, что инфляция в России по большей части имеет немонетарный характер, то есть цены на товары растут ни в виду того, что производители теперь хотят получать больше прибыли за свою продукцию, а ввиду того что производители повышают цены на продукцию, поскольку свои расходы на уплату процентов по обязательствам перед кредиторами они переносят на конечных покупателей, чтобы не формировать убытки от своей деятельности, - то есть норма заимствования закладывается в издержки и стоимость товара на каждом технологическом этапе.

Комментируя свои меры в области денежно-кредитного регулирования, применённые в 2014 г., ЦБ РФ в основных направлениях ДКП на 2015 г. поясняет, что «для сдерживания инфляции Банк России повышал в 2014 г. ключевую ставку» - то есть повышал ставку до 17 %, чтобы снизить инфляцию. Это пояснение ЦБ является прямым противоречием применения режима таргетирования инфляции, направленного на достижение цели по инфляции, которое главным образом обеспечивается путем воздействия на цену денег в экономике – то есть через соответствующие низкие процентные ставки, скорректированные на особенности этапов развития экономики страны.

После очередного провала денежно-кредитной политики 2014 г., в период с 2015 по 2016 г. Банк России начал говорить о горизонте достижения цели по инфляции, то есть он определял точку, устанавливали конкретный период (конец 2017 г.), когда планирует достичь целевого уровня по инфляции. Целевой уровень ЦБ установил в размере 4%. Для того чтобы достичь это значение ему понадобилось три полноценных года. По итогу 2017 г. инфляция составила 2,5 %. По оценкам Банка России отклонение инфляции ниже 3 % связано в основном с влиянием временных факторов и будет приближаться к 4 % к концу 2018 г.

С 2018 г. цель по инфляции – вблизи 4 % становится постоянной.

Учитывая последнюю практику применения регулятором мер в отношении денежно-кредитного регулирования, можно сказать, что если Центральный банк в ближайшее время не поменяет свой подход к монетарному регулированию, то при наступлении следующей кризисной обстановки ему вновь не удастся подавлять сигналы от действия внешних шоковых факторов в режиме оперативного регулирования, что вновь подорвет доверие населения и бизнеса к регулирующему органу.

Выводы

Государственные финансы являются ключевым звеном финансовой системы государства, посредством которого реализуется перераспределительная функция последней. От их финансового со- стояния напрямую зависит финансовое благополучие всей национальной финансовой системы РФ. В связи с этим насущной проблемой является укрепление финансового состояния государственных финансов.

Сейчас в Российской Федерации решается огромный ряд наиболее значимых задач в условиях финансовой политики. Цели и задачи этой политики разрабатываются и реализуются Президентом РФ, исполнительными органами государственной власти РФ и утверждается законодательными органами государственной власти РФ в процессе рассмотрения и утверждения бюджетов бюджетной системы Российской Федерации на очередной финансовый год.

Глава 3. Пути совершенствования управления финансами в России

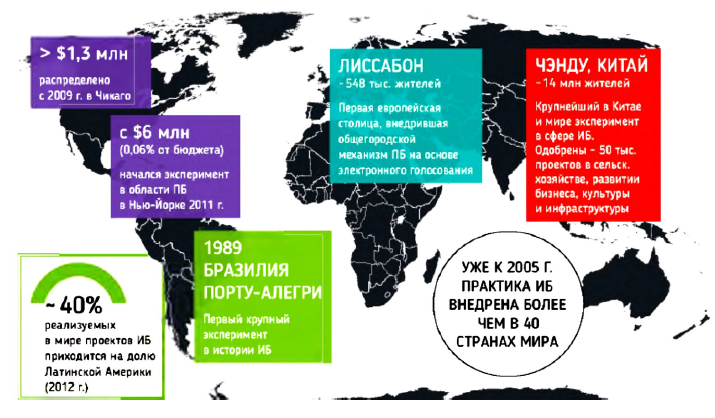

Инициативное бюджетирование — это отечественный вариант распространенного в мире партисипаторного бюджетирования (от англ. participate — участвовать), которое заключается в вовлечении граждан в бюджетный процесс, данное направление возникло в конце 80-х годов прошлого столетия в Бразилии. Возникновение данной практики было обусловлено тем, что возникла острая необходимость взаимодействия местного населения и государственных (муниципальных) структур. Появлению партисипаторного бюджетирования в современных условиях способствовало активная жизненная позиция населения, стремящихся благоустроить собственную территорию на фоне стремления органов власти более прозрачно и эффективно расходовать бюджетные ресурсы на социокультурные цели.

Партисипаторное бюджетирование — это сочетание практик по проблемам развития муниципальных образований на основе вовлечения инициативных граждан в решение бюджетного финансирования объектов социальной инфраструктуры на местном уровне и обеспечении контрольных функций в процессе реализации проектов.

Впервые возникновение данной практики партисипаторного бюджетирования стал один из крупнейших городов Бразилии Порту-Алегри, который является столицей южного бразильского штата Риу-Гранди-ду-Сул. В дальнейшем, именно это место будут считать началом развития практик партисипаторного бюджетирования по всему миру. Пионером данного движения столица бразильского штата стала в связи с тем, что левая часть местной исполнительной власти проявила политическую волю и взяла на себя ответственность по бюджетному финансированию социальных объектов, представляющих интерес для местного населения, которое давно стремилось к взаимодействию с местными органами власти.

Социально-экономические проблемы, которые существовали в исследуемый период крупных бразильских городах крайне нуждались в реформировании, финансировании из бюджетных источников и, собственно в обнаружении этих самых источников, так, например, 1/3 населения Порту-Алегри имела ветхое жильё, нуждалось в питьевой воде и не имела доступа к учреждениям образования и здравоохранения. Именно тогда, в конце 80-х гг., и было приято решение проводить кардинальные реформы по улучшению качества жизни населения в целом, а применение практик партисипаторного бюджетирования являлось новым средством их внедрения, собственно, в 1989–2004 гг. эта практика в достаточной мере закрепилась[25].

Несмотря на все трудности, первое применение данной практики специалисты оценили как достаточно успешное, что, впоследствии, привело к её распространению сначала по бразильским штатам, затем по ибероамериканским странам, а в 1996 г. на международной конференции в Стамбуле данная методика была признана одной из лучших по решению социальных проблем, что в дальнейшем позволило партисипаторному бюджетированию достаточно динамично оказывать своё воздействие на развитые и развивающиеся страны по всему миру (рисунок 2).

Развитие практики партисипаторного бюджетирования представляет собой пять стадий.

На первой стадии проводилось применение соответствующих практик в Порту-Алегри в 1989 г. и Монтевидео в 1997 г., что соответствовало с периодами нахождения у власти 2 правительств Бразилии: первое — с 1989 по 1992 г., второе — 1993 по 1996 г., когда около 30 муниципальных образований одновременно включились в данную программу. Особенно сильно на развитие партисипаторного бюджетирования влияла стремительно увеличивающийся уровень бедности населения и динамичная миграция сельского населения в городскую среду. Именно в этот период начинают осуществляться либеральные реформы, что значительно меняет жизненные условия, обеспечивая при этом городское население социально-бытовой инфраструктурой.

Приход к власти нового правительства Бразилии в конце 90-х гг. предшествует второй стадии за время которой около 140 муниципальных образований начали осваивать разнообразные практики партисипаторного бюджетирования, существенно отличавшиеся друг от друга.

Рисунок 2. Зарубежный опыт развития практик инициативного бюджетирования

Распространен данных практик по муниципальным образованиям Европы и Латинской Америки характеризует возникновение третьей стадии в начале ХХI столетия. Несмотря на то, что данный механизм появился у оппозиционных партий, тем не менее, практика партисипаторного бюджетирования была признана одной их самых успешных «good governance», и могла быть применена в условиях любого населенного пункта, учитывая его социально-экономические особенности.

Возникновение профессиональных групп в 2007–2008 гг. связано с началом четвертой стадии партисипаторного бюджетирования в ибероамериканских и европейских странах, что связано с распространением таких практик как Participatory Budget Initiative, PB Unit, Participatory Budgeting Project. Именно в этот период формируются экспертные сообщества, имеющие опыт применения практик партисипаторного бюджетирования. Трансформация данного механизма в более сложные методики осуществляются на пятой стадии, где происходит активное вовлечение населения в решение проблем местного значения. В настоящее время в разных странах применяется свыше 2 000 практик партисипаторного бюджетирования, но около половины всех инициатив можно отнести к латиноамериканским странам.

Отечественная практика партисипаторного бюджетирования началась совсем недавно, так, например, в 2016 г. в 35 регионах России применялось на практике более 8 700 инициатив — это в 3 раза больше, по сравнению с 2015 г. Количество зарегистрированных инициатив составило 4 237 в 2015 г. и 13 531 в 2016 г.

Анализ показателей региональных программ инициативного бюджетирования, обнародованных органами власти в 2016 г., дал возможность выделить 15 лучших регионов России в анализируемом периоде на основе определенных требований. Активное участие населения в эффективном расходовании бюджетных ресурсов на местном уровне позволило выйти за рамки планируемых мероприятий.

Учитывая однотипность признаков лучшие 15 регионов внутри разбиты на 3 подгруппы:

1. Многопрограммного инициативного бюджетирования.

2. Монопрограммного инициативного бюджетирования.