Файл: Современные задачи и роль финансовой службы корпорации.pdf

Добавлен: 08.07.2023

Просмотров: 390

Скачиваний: 3

3.низкий уровень автоматизации бизнес-процессов ФЭС и Бухгалтерии в части осуществления платежей и формирования управленческой отчетности (неавтоматизированная выборка фактических данных);

4.невысокая оперативность в поддержке принятия управленческих решений (длительность подготовки отчетов по запросу руководства предприятия);

5.выполнение множества непрофильных для финансовой службы компании функций.

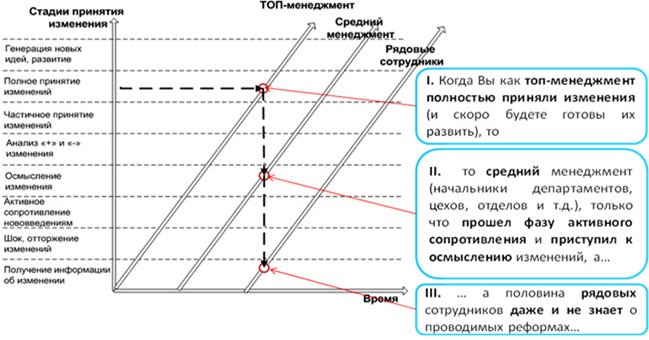

Очевидно, что реорганизация финансовой службы корпорации осуществляется в несколько этапов. (см. рис.12)

Рисунок 2 - Стадии принятия изменения при реорганизации структуры финансовой службы компании

1. Формирование проектной команды через Приказ генерального директора. В проектной команде должны быть созданы три рабочие группы по направлениям «Экономика» (реинжиниринг бизнес-процессов планово-экономического управления), «Финансы» (казначейства и отдела бюджетирования) и «Документооборот и взаиморасчеты» (отдела управления дебиторской и кредиторской задолженностью, отдела анализа сводно-сметных расчетов и прочие);

2. Сбор аналитических материалов по использованию рабочего времени сотрудников финансовой службы компании вплоть до главного бухгалтера и руководителя Управления экономика и финансы;

3. Установление обязательного еженедельного совещания проектной команды по текущему состоянию реализации проекта с приглашением по необходимости руководителей и ключевых специалистов других подразделений компании (в частности департамента информатизации и связи, служб главного инженера и т.д.). На совещании должен будет контролироваться статус исполнения предыдущих задач, проводиться анализ проблем.

Понимая масштабность проекта реорганизации финансовой службы компании соответствующее этому масштабу неприятие изменений со стороны как топ-менеджмента, так и рядовых сотрудников на стадии подготовки постараться максимально вовлечь в него не только коллектив финансовой службы, но и всех ключевых руководителей подразделений компании. С этой целью рекомендуется организовать два регулярных мероприятия:

- Еженедельные оперативные совещания, куда рекомендуется приглашать руководители и непосредственные исполнители, задействованные в «сквозных» бизнес-процессах компании. Любой руководитель имел право не только посещения совещания, но и озвучивания конкретных проблем;

- Ежемесячные общие совещания в конференц-зале с участием генерального директора, на котором освещался бы общий ход исполнения проекта. Чем больше степень информированности руководителей и их сотрудников о целях проекта по реорганизации финансовой службы компании, основных проблемах и вариантах решения, чем больше возможностей получить обратную связь на свои предложения от руководителей подразделений компании, тем меньше степень сопротивления изменениям значительно выше его результативность.

Высокая степень прозрачности процесса реорганизации финансовой службы компании, постоянное информационное сопровождение хода его исполнения позволят максимально снизить количество конфликтов при реализации.

Обобщенно реализацию разделить на 4 этапа.

Этап 1 – Идентификация бизнес-процессов финансовой службы компании (с трудоемкостью более 5%);

Этап 2 – «Технический аудит» бизнес-процессов финансовой службы компании;

Этап 3 – Разработка «Целевого видения» и «Плана достижения целевого видения финансовой службы компании»;

Этап 4 – Исполнение Плана достижения целевого видения финансовой службы компании.

Не менее важным в рекомендациях по совершенствованию реорганизации финансовой службы компании является и вопрос отражения новых сетевых организационных структур. Территориальная распределенность объектов мешает внедрению четкой системы управления, планирования и бюджетирования. Организационные изменения предусматривают не просто разделение отдельных организационных единиц предприятия при учете и планировании, но и разделение зон ответственности руководителей этих подразделений и делегирование полномочий от вышестоящего уровня руководства на нижестоящий уровень. Таким образом, компания отказывается от многоуровневой системы управления, подобной «матрешке» и переходит к четкой двухуровневой структуре, где на первом уровне находится центральный аппарат управления общества, а на втором уровень управления филиала. Следовательно, сейчас предлагается следующая сетевая структура:

- Центральный аппарат выполняет «холдинговые» функции, а именно: сводное планирование, сводная отчетность, координация деятельности филиалов.

- Все функции по оперативному управлению объектами реализации сосредоточены в аппарате управления филиалов.

В процессе перевода на двухуровневую систему управления следует выделить два дополнительных филиала с наделением их руководителей полномочиями по решению целей и задач, поставленных перед структурными подразделениями, вошедшими в состав филиала.

Таким образом, ключевые результаты проекта реорганизации финансовой службы можно разделить на две группы:

- критическое переосмысление всех бизнес-процессов финансовой службы компании (проведение аудита всех функций финансовой службы компании, реорганизация всех ключевых бизнес-процессов финансовой службы с упразднением части процессов, не приносящих добавленной стоимости и существенного улучшения остальных, передача всех непрофильных функций) привело к резкому повышению эффективности финансовой службы компании. Вследствие этого, улучшится качество и оперативность формирования отчетов и взаимодействия с руководством компании. «Центр тяжести» работы сотрудников финансовой службы компании сместится от исполнения рядовых рутинных процедур к аналитической работе. Также будет запущен процесс непрерывного обновления целевого видения финансовой службы компании;

- особый акцент на инновации и развитии функционала финансовой службы компании позволит ввести в эксплуатацию модель консолидированного факторного анализа в ПК «Галактика», модули «Платежный календарь» и «Управление бюджетом» в ПК «Галактика». Также следует автоматизировать формирование ожидаемого и планового БДР, осуществить полную интеграцию процесса от «заявки ЦФО – плановый БДДС – Банк-клиент» и обратно с минимальным ручными операциями, для этого ввести в эксплуатацию модуль управления дебиторской и кредиторской задолженностью (в том числе с возможностью автоматического формирования просроченной задолженности). Отдельное внимание рекомендуется уделить поддержке принятия управленческих решений топ-менеджерами компании. При этом двухуровневая структура обеспечит менее затратное введение процессно-ориентированного бюджетирования и его эффективное использование.

Заключение

В заключении отметим, что для собственников любого предприятия, в том числе и промышленного, главной задачей является не только получение прибыли по окончанию года, но и устойчивое развитие предприятия в дальнейшем [5].

Сущность проблемы повышения экономической эффективности деятельности предприятия состоит в увеличении экономических результатов на единицу затрат в процессе использования имеющихся ресурсов. Повышение эффективности деятельности предприятия может достигаться за счет улучшения использования его основных фондов, ускорения оборачиваемости оборотных средств, роста производительности труда [2].

Для устойчивого развития и эффективного функционирования предприятия кроме факторов производства необходима четко организованная работа финансовой службы.

Финансовая служба предприятия – это субъект управления денежными отношениями; это система, строящаяся на основе действующей нормативно-правовой базы, знаний и опыта работников, и применяющая финансовый механизм предприятия для обеспечения эффективности его деятельности и устойчивого финансового состояния.

Структура финансовой службы зависит от типа структуры управления на предприятии, которая в большинстве случаев является линейно-функциональной или дивизионной.