Добавлен: 31.01.2019

Просмотров: 2269

Скачиваний: 11

Валютные операции - это сделки, предметом которых являются объекты, оцененные в иностранной валюте:

•

•

•

Порядок учёта валютных операций

Операции с иностранной валютой могут осуществлять любые организации. Для этого необходимо открыть в уполномоченном банке (имеющем лицензию ЦБ) валютный счёт.

Организации имеют право открывать валютные счета за пределами России.

На территории Российской Федерации расчёты в иностранной валюте за продукцию (работы, услуги) не допускаются.

Организации могут покупать и продавать иностранную валюту за рубли. Покупка и продажа, как правило, осуществляется через уполномоченный банк. Просьба организации к банку оформляется заявкой на покупку (продажу) валюты.

С 01.05.2006 г. Центробанк РФ досрочно снял почти все ограничения, связанные с валютой, что по формальным признакам придало рублю статус свободно конвертируемой валюты и значительно облегчило бухгалтерский учёт операций с валютой.

Любая операция в иностранной валюте должна иметь двойную денежную оценку: в рублях и в инвалюте. При этом иностранная валюта пересчитывается в рубли только по курсу ЦБ!

Важным моментом при учете валютных операций является курсовая разница.

Курсовая разница – ____________________________________________________________________

Курсовая разница возникает по двум причинам:

1) …

2) …

Курсовая разница подлежит учёту как прочие доходы или расходы. Положительная курсовая разница представляет собой доход, отрицательная – расход.

Продажа и покупка валюты отражаются с участием счёта 57 «Переводы в пути», А, инвентарный.

Курсовые разницы отражаются с участием счёта 91 «Прочие доходы и расходы», А-П, результатный.

|

№ 52 Валютный счёт |

|

|

Дебет |

Кредит |

|

Сн – |

– Списание денежных средств: |

|

+ Зачисление денежных средств: |

|

Пример 1. Продажа валюты

Курс ЦБ – 30 руб. за 1долл.

Продано 20 долл. по рыночному курсу 31 руб. за 1долл.

Проводки:

-

Списывается с валютного счёта валюта по курсу …

-

Зачислена на расчётный счёт сумма в рублях по курсу …

-

Курсовая разница отражается на счете прочих расходов

|

№ 57 Переводы в пути |

|

|

Дебет |

Кредит |

|

+ |

– |

Пример 2. Покупка валюты

Курс ЦБ – 39 руб. за 1евро.

Куплено 10 евро по рыночному курсу 40 руб. за 1евро.

Проводки:

-

Списывается с расчётного счёта сумма в рублях по курсу …:

-

Зачислена на валютный счёт сумма в валюте по курсу …:

-

Расход от продажи валюты в результате курсовой разницы

|

№ 57 Переводы в пути |

|

|

Дебет |

Кредит |

|

+ |

– |

Первичные документы, учётные регистры и отчёты аналогичны расчётному счёту.

Вопрос 5. Учёт финансовых вложений

|

Объект учёта |

финансовые вложения (ФВ), то есть: государственные, муниципальные и корпоративные ценные бумаги: акции, долговые бумаги (облигации и векселя, в которых дата погашения и стоимость определены); инвестиции в уставные капиталы других организаций; суммы предоставленных займов другим организациям; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретённая на основании уступки прав требования; вклады по договору простого товарищества и др. |

|

|

Нормативный уровень |

ПБУ-19/02 «Учёт финансовых вложений» |

|

|

Синтетический счёт |

||

|

Субсчета |

«Паи и акции» (вклады в уставные капиталы, акции) «Долговые ценные бумаги» (облигации, депозитные и сберегательные сертификаты) «Предоставленные займы» «Вклады по договору простого товарищества» |

|

|

Аналитический учёт Единица учёта |

||

Для принятия к учёту актива в качестве финансовых вложений необходимо выполнение условий:

наличие надлежаще оформленных документов;

наличие финансовых рисков (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

способность приносить экономические выгоды (проценты, дивиденды, прирост стоимости).

К финансовым вложениям не относят: собственные акции, выкупленные у акционеров, векселя выданные продавцу, драгоценные металлы, ювелирные изделия, вложения в недвижимое имущество.

ФВ подразделяются на долгосрочные (свыше 12 мес.) и краткосрочные (до 12 мес.).

Оценка финансовых вложений

При учёте любых объектов кроме денежных средств возникает проблема их денежной оценки.

ФВ принимаются к бухгалтерскому учёту по первоначальной стоимости, то есть по сумме фактических затрат на их приобретение. К таким затратам относят суммы, уплаченные продавцу, консультантам, посредникам.

Для последующей оценки финансовые вложения необходимо разделить на две группы:

-

котируемые ‒ ____________________________________________________________________

-

некотируемые ‒_____________________________________________________________________

Котируемые ФВ отражаются в бухгалтерской отчётности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки. Корректировку организация может производить ежемесячно или ежеквартально.

Некотируемые ФВ на отчётную дату бухгалтер отражает по их первоначальной стоимости.

Выбытие финансовых вложений происходит в случаях: погашения займа, продажи акций или облигаций, безвозмездной передачи, передачи в виде вклада в уставный капитал других организаций и пр.

При выбытии некотируемых ФВ их оценивают одним из следующих способов:

по первоначальной стоимости каждой единицы ФВ;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения ФВ (способ ФИФО).

|

№ 58 Финансовые вложения |

|

|

Дебет |

Кредит |

|

Сн – |

– Выбытие финансовых вложений: |

|

+ Приобретение финансовых вложений: |

|

Расчёты по дивидендам отражаем проводками:

Продажу ценных бумаг отражаем проводками:

Операции по продаже ценных бумаг НДС не облагаются.

Создание резерва под обесценение:

Первичные документы, учётные регистры и отчёты

|

Первичные документы: |

|

|

Акции, облигации, сертификаты, свидетельства о вкладах + платёжные документы |

|

|

Учётные регистры |

|

|

Книга учёта ценных бумаг |

|

|

Отчёты |

|

|

Бухгалтерский баланс: |

|

Все ценные бумаги должны регистрироваться в Книге ценных бумаг – пронумерованной, прошнурованной, скреплённой печатью и подписями.

Тема 2. УЧЁТ РАСЧЁТОВ ПО ТОВАРНЫМ ОПЕРАЦИЯМ

Вопрос 1. Понятие и виды расчётов

Расчёты представляют собой процесс возникновения и погашения денежных обязательств.

Объект учёта на всех счетах расчётов (с 60 по 79) ___________________________________________

Все расчёты для целей бухгалтерского учета можно классифицировать по следующим основаниям (табл. ):

Таблица

Виды расчётов в бухгалтерском учёте

|

по содержанию |

по местонахождению |

по форме |

|

по товарным операциям (связаны с движением ТМЦ, услуг, работ); по нетоварным операциям (связаны только с движением денежных средств) |

одногородние (в пределах одного населенного пункта); иногородние (контрагенты расположены в разных населенных пунктах); международные. |

расчёты наличными; расчёты безналичными: платёжными поручениями; расчёты по инкассо; аккредитивом; чеками. взаимозачеты |

В хозяйственной жизни коммерческой организации особенно важную роль играют безналичные расчёты по товарным операциям между поставщиком и покупателем (заказчиком).

Нормативная база учета: Положение о безналичных расчётах в РФ N 2-П (утверждено ЦБ от 03.10.2002г. , ред. 2008 г.).

Рассмотрим 4 формы безналичных расчётов для товарных операций, предусмотренные Положением .

Наиболее используемой в настоящее время является форма расчётов платежными поручениями. Расчёты чеками практически не используются по причине слабой надежности платёжного документа.

Изучая формы расчётов, обратите внимание на несколько моментов:

кто из партнёров (поставщик или покупатель) является инициатором расчётов – кто оформляет платежный документ?

для кого из партнеров данная форма расчётов предпочтительней?

насколько оперативно происходят расчёты с использованием данной формы?

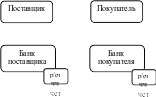

1. Расчёты платёжными поручениями.

Платёжное поручение – _________________________________________________________________

Расчёты

платежными поручениями используются

при всех нетоварных операциях (перечисление

налогов, страховых взносов и т.п.). Эта

форма обслуживает товарные операции,

как правило, в случае предварительной

оплаты продукции. Рассмотрим

последовательность действий партнёров

при выборе данной формы расчетов для

товарных операций (рис.).

Расчёты

платежными поручениями используются

при всех нетоварных операциях (перечисление

налогов, страховых взносов и т.п.). Эта

форма обслуживает товарные операции,

как правило, в случае предварительной

оплаты продукции. Рассмотрим

последовательность действий партнёров

при выборе данной формы расчетов для

товарных операций (рис.).

Рис. Расчёты платёжными поручениями

Платёжное поручение оформляет и сдаёт в свой банк покупатель. Оно действительно в течение 10-ти дней с момента выписки. Банк может принять платёжное поручение только при наличии денежных средств на расчётном счёте клиента.

Преимущества и недостатки расчётов платёжными поручениями:

«+»

«–»

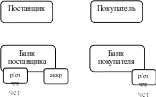

2. Расчёты по инкассо

Инкассо – это банковская операция, при которой банк по поручению клиента требует платежа от его кредитора. Расчёты по инкассо осуществляются либо на основе платёжных требований (с акцептом или без акцепта), либо инкассовых поручений, оплата которых производится в бесспорном порядке (без акцепта).

Платёжное требование – ________________________________________________________________

Рис. Расчёты платежными требованиями

Поставщик отгружает товар покупателю, выписывает и сдаёт в свой банк платёжное требование, которое препровождается в банк покупателя. Покупатель получает товар и требование и принимает решение относительно его акцепта – согласия на оплату. При положительном решении вопроса банк плательщика списывает с расчётного счёта клиента указанную сумму. Документы пересылают в банк поставщика для зачисления платежа. Поставщик получает выписку банка с приложенным экземпляром платёжного требования.

Покупатель, получивший платёжное требование, имеет право на один из трёх вариантов решений:

1) полностью акцептовать платёжный документ (товар поступил в соответствии с договором);

2) заявить частичный отказ от акцепта (часть товара не заказывалась, не все цены согласованы, пересортица, брак и т.п.).

3) заявить полный отказ от акцепта (поставка не соответствует договору).

При недостаточности средств на счёте клиента-покупателя платёжное требование в банке помещают в картотеку «Расчетные документы, не оплаченные в срок».

Сильные и слабые стороны данной формы:

«+»

«–»

3. Расчёты аккредитивами

Аккредитив – __________________________________________________________________________

Аккредитивная форма используется, как правило, при иногородних поставках продукции, когда поставщик и покупатель не имеют уверенности в обязательности партнёра.

Рис.

Расчёты аккредитивами

Рис.

Расчёты аккредитивами

Покупатель представляет в свой банк заявление об открытии аккредитива. Банк покупателя перечисляет в банк поставщика и резервирует (депонирует) там сумму на специальном аккредитивном счёте. Отгрузив товар, поставщик и сдаёт в свой банк отгрузочные документы, только после этого сумма зачисляется с его аккредитивного счёта на расчётный счет. Если аккредитив не использован полностью, его остаток перечисляется на расчётный счет.

«+»

«–»

Синтетический учёт аккредитивов ведётся на счёте 55 «Специальные счета в банке», активном.

|

№ 55 -1 Аккредитивы |

|

|

Дебет |

Кредит |

|

Сн – |

– Использование аккредитива: |

|

+ Открытие аккредитива: |

|

4. Расчёты расчётными чеками (не путать с денежным чеком!)

Расчётный чек – ________________________________________________________________________

Рис. Расчёты чеками

При расчётах чеками клиент приобретает в банке лимитированную чековую книжку. При этом на расчётном счёте бронируется часть денежных средств в размере лимита для оплаты чеком. Срок действия лимитированной книжки – 3 месяца. Чеки, полученные поставщиком в качестве платежа, должны быть сданы в банк не позже трех дней после их выписки вместе с реестром чеков.

Последовательность расчётов показана на рис.

Синтетический учёт движения денег на чековой книжке ведётся на счёте 55 «Специальные счета в банке», активном, субсчёте 55-2 «Чековые книжки».

Проводки:

«+» –

«–» –

Расчёты корпоративными картами.

Это новое и ещё не слишком распространённое явление в ряду расчётных отношений. При выдаче организации корпоративной карты банк открывает для неё специальный карточный счет. Такой счёт может быть один, а корпоративных карт несколько. Корпоративная карта должна быть именной, она заводится на имя материально-ответственного лица организации. На карточном счёте может быть любая сумма, но это не означает, что работник может израсходовать её без ограничений. По согласованию с банком организация устанавливает ежемесячный расходный лимит по карте, в пределах которого держатель и сможет расходовать деньги. В пределах РФ в безналичном порядке по карточкам можно оплачивать представительские, командировочные и общехозяйственные расходы.

Проводки:

Взаимозачёты.

В условиях, когда поставщик продукции является одновременно покупателем организации, допустимой формой расчётов считается зачёт взаимных требований (бартер). Такие расчёты проводят без участия расчётного счёта.

Проводки:

Вопрос 2. Учёт расчётов с поставщиками и подрядчиками

|

Объект учёта |

|

|

Нормативная база |

ЦБ «Положение о безналичных расчётах в РФ» N 2-П от 03.10.2002г. (ред. 2008). |

|

Синтетический счёт |

|

|

Субсчета |

|

|

Аналитический учёт |

|

№ 60 Расчёты с поставщиками и подрядчиками |

|

|

Дебет Кредит |

|

|

Сн –

|

Сн – |

|

П: – КЗ Оплата поставщику: |

+ КЗ Акцепт (принятие к оплате) счетов поставщика: |

|

А: + ДЗ |

– ДЗ |

Рис.

Таблица

Первичные документы, учётные регистры, отчёты

|

Первичные документы: |

|

|

Счёт |

|

|

Товарно-транспортная накладная |

|

|

Счёт-фактура (полученный) |

|

|

Расчётные (платежные) документы: платёжное требование, платёжное поручение, заявление на аккредитив, расчётный чек и др. |

|

|

Учётные регистры |

|

|

Книга покупок |

|

|

Оборотная ведомость аналитического учёта по счёту 60 или ж.-о. № 6 (Кт 60) |

|

|

Отчёты |

|

|

Бухгалтерский баланс: |

|

Вопрос 2. Учёт расчётов с покупателями и заказчиками

|

Объект учёта |

|

|

Нормативная база |

ЦБ «Положение о безналичных расчётах в РФ» N 2-П от 03.10.2002г. (ред. 2008). |

|

Синтетический счёт |

|

|

Субсчета |

|

|

Аналитический учёт |

|

№ 62 Расчёты с покупателями и заказчиками |

|

|

Дебет Кредит |

|

|

Сн –

|

Сн – |

|

А: + КЗ Отгрузка продукции и предъявление счёта покупателю: : |

‒ КЗ Оплата счёта покупателем: |

|

П: + ДЗ |

– ДЗ |