Добавлен: 31.01.2019

Просмотров: 4817

Скачиваний: 6

Вопросы к экзамену по финансовому менеджменту

1.Расчет финансового цикла.

2.Коэффициенты автономии и прогноза банкротства..

3.Анализ движения и прогнозирования денежного потока.

4.Показатели рентабельности предприятия.

5а.Анализ и управление производственными запасами.

5б.Типы финансовой устойчивости предприятия.

6.Анализ и управление дебиторскойзадолжностью.

7.Коэффициенты текущей ,срочной и абсолютной ликвидности.

8.Основные теории структуры капитала (традиционный и теория Модильяни-Миллера).

9.Коэффициенты дебиторской и кредиторской задолжности на предприятии.

10.Оценка обыкновенных и привилегированных акций.

11.Формирование политики управления денежными средствами предприятия.

12.Методы оценки инвестиционных проектов.

13.Проблемы внутрифирменного финансового планирования.

14.Классификация финансовых инструментов и рынков.

15.Показатели имущественного положения организации.

16 .Базовая концепция цены капитала.

17 .Структура баланса и его характеристика.

18.Оценка облигаций.

19.Проблемы формирования и обновления основного капитала в организации

20.Метод расчета критического обьема продаж.

21.Налоговая политика предприятия.

22.Процентные ставки и методы их начисления.

23.Источники формирования собственных оборотных средств.

24.Методы прогнозирования возможного банкротства предприятия.

25.Финансовая отчетность и анализ финансового состояния предприятия.

26.Леверидж и его роль в финансовом менеджменте.

27.Система показателей рентабельности предприятия.

28.Информационное обеспечение финансового менеджмента.

29.Оценка ликвидности баланса.

30.Финансовое планирование на предприятии.

31.Запасы предприятия и их структура.

32.Сущность планирования денежных потоков.

33.Коэффициенты обеспеченности собственными оборотными средствами ,прогноза банкротства.

34.Цели и задачи финансового менеджмента.

35.прибыль и ее виды.

36.Сущность управления оборотным капиталом .Значимость управления денежными средствами.

37.Типы финансовой устойчивости предприятий.

38.Выбор политики управления оборотным капиталом.

39.Коэффициенты автономии ,соотношения собственных и заемных средств ,маневренности

40.Место и роль финансов в общественном производстве.

41.Точка безубыточности.

42.Оборотный капитал: основные понятия.

43Коэффициенты ликвидности: текущей ,срочной и абсолютной

44.Прогнозирование показателей платежеспособности.

45.Собственны и заемные ресурсы предприятия.

46.Расчет индекса кредитоспособности.

47.Сущность нормирования оборотных средств.

-

Расчет финансового цикла.

Оборотные средства в процессе своего использования могут находиться в разных формах. Каждое предприятие покупает сырье, перерабатывает его, производит готовую продукцию и продает ее в кредит. Можно сказать, что денежные средства проходят полный операционный цикл.

Движение денежных средства в процессе операционного цикла проходит следующие основные стадии, последовательно меняя свои формы:

– денежные средства используются для приобретения сырья и материалов;

– запасы сырья, материалов в результате непосредственной производственной деятельности превращаются в запас готовой продукции;

– запасы готовой продукции реализуются покупателям и до их оплаты преобразуются в дебиторскую задолженность;

– инкассированная (оплаченная) дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений.

Производственный цикл начинается с момента поступления сырья и материалов на склад предприятия и заканчивается в момент отгрузки готовой продукции покупателю.

Продолжительность производственного цикла коммерческой организации определяется по следующей формуле:

Ппц = Осм + Онзп + Огп, где Ппц – продолжительность производственного цикла в днях;

Осм – продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов в днях; Онзп – продолжительность оборота среднего объема незавершенного производства в днях;

Огп – продолжительность оборота среднего запаса готовой продукции в днях.

Финансовый цикл начинается с момента оплаты поставщиком купленных сырья и материалов (погашение кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Продолжительность финансового цикла определяется следующим образом:

Офц = Ппц – Окз = Отмз + Одз – Окз, где Окз – средние остатки кредиторской задолженности/затраты на производство; Отмз – средние остатки ТМЦ/затраты на производство;

Одз – средние остатки ДЗ/выручка от реализации.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся в запасах и дебиторской задолженности.

Продолжительность операционного цикла рассчитывается по формуле

Поц = Ппц + Одз.

Расчет финансового цикла – основа планирования и управления денежными средствами. Предприятие должно постоянно стремиться к сокращению производственного и финансового цикла. Для этого они могут использовать различные мероприятия: нормирование оборотных средств; снижение себестоимости продукции; оптимизацию производственных запасов; оптимизацию доставки сырья и материалов; оптимизацию доставки и хранения готовой продукции; управление дебиторской задолженностью; управление денежными средствами; сокращение производственного цикла; снижение потребности в инвентаре; эффективную ценовую политику; применение логического похода и т. д.

Выбор варианта сокращения производственного и финансового циклов делается на основе сопоставления эффективности каждого варианта. Сокращение длительности данных циклов позволяет сократить потребность в оборотных средствах.

-

Коэффициенты автономии и прогноза банкротства..

Коэффициент автономии.

Коэффициент автономии показывает долю собственного капитала в пассиве баланса предприятия, т.е. степень независимости предприятия от заемных средств. Высокий коэффициент автономии отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны. Рост данного коэффициента говорит о повышении независимости предприятия. Теоретически нормативная величина коэффициента должна быть равной или превышать 0,5 (50%). Это означает, что все обязательства предприятия могут быть покрыты ею собственными средствами. Рост коэффициента в общем случае свидетельствует о повышении независимости предприятия.

Коэффициент прогноза банкротства (Кпб) рассчитывается по формуле: Кпб = (Зндс + НЛА - П5) / ВБ ,где Зндс - запасы и НДС; НЛА - наиболее ликвидные активы; П5 - краткосрочные обязательства; ВБ - валюта баланса.

Коэффициент показывает способность предприятия расплачиваться по своим краткосрочным обязательствам при условии благоприятной реализации запасов. Чем выше значение показателя, тем ниже опасность банкротства.

Рекомендуемое значение - более 0.

3. Анализ движения и прогнозирования денежного потока.

Ритмичность платежно-расчетной дисциплины зависит не только от выбора формы безналичных расчетов, являющихся, как известно, основным способом оплаты поставляемой продукции, но и от взаимной увязки денежных оттоков и притоков. Упрощенно эту увязку можно представлять как синхронное движение средств по счетам кредиторов и дебиторов — денежные средства, поступившие от дебиторов в погашение поставленной им продукции, с небольшим временным лагом используются для расчетов с кредиторами; превышение притоков денежных средств над их оттоками используется для наращивания экономического потенциала предприятия и выплаты дивидендов собственникам. Естественно, полной синхронизации денежных потоков добиться невозможно — именно поэтому предприятие вынуждено иметь страховой запас денежных средств либо периодически пользоваться краткосрочными кредитами,. Для того чтобы сделать денежные потоки более прозрачными и предсказуемыми, на предприятии организуется более или менее формализованная система их прогнозирования.

В условиях рыночной экономики существуют и другие причины, по которым необходимость прогнозирования денежных средств становится действительно актуальной задачей. В частности, эти расчеты нередко требуются при разработке бизнес-плана, при обосновании инвестиционных проектов, запрашиваемых кредитов и др. В мировой учетно-аналитической практике известны различные методики прогнозирования, тем не менее можно выделить некоторые общие их черты.

Данный раздел работы финансового менеджера сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться. Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, доля выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год в разрезе кварталов, год в разрезе месяцев, квартал в разрезе месяцев и т. п.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

• прогнозирование денежных поступлений по подпериодам;

• прогнозирование оттока денежных средств по подпериодам;

• расчет чистого денежного потока по подпериодам;

• определение совокупной потребности в краткосрочном финансировании.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и с отсрочкой платежа. Далее с помощью балансового. метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗн + ВР - ДЗк + ДП, где Д3,| — дебиторская задолженность за товары и услуги на начало подпериода; ДЗ^ — дебиторская задолженность за товары и услуги на конец подпериода; ВР — выручка от реализации за подпериод; ДП — денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ

рекомендуется делать в разрезе месяцев. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования.

Третий этап является логическим продолжением двух предыдущих — путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций.

4. Показатели рентабельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что показывают соотношение эффекта с наличными или использованными ресурсами. Данные показатели применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп: характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов; характеризующие рентабельность продаж; характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется как отношение валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться в целом по предприятию (его уровень зависит от изменения структуры реализованной продукции, ее себестоимости и средних цен реализации), а также по отдельным его подразделениям и видам продукции (уровень которых зависит от изменения среднереализационных цен и себестоимости единицы продукции).

Аналогичным образом определяется окупаемость инвестиционных проектов – путем деления полученной или ожидаемой суммы прибыли от реализации проекта на сумму инвестиций в данный проект.

Рентабельность продаж рассчитывается как отношение прибыли от реализации продукции или чистой прибыли к сумме полученной выручки. Этот показатель характеризует эффективность предпринимательской деятельности (т. е. сколько прибыли имеет предприятие с 1 руб. продаж), широко применяется в рыночной экономике и рассчитывается как в целом по предприятию, так и по отдельным видам продукции.

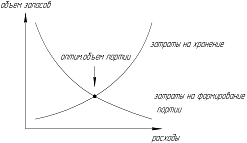

5а.Анализ и управление производственными запасами.

Запасы являются той частью оборот. капитала, которая постоянно находится в движении, если этого не происходит, то такие запасы это уже существующие или потенциальные потери.

Политика накапливания запасов ведет к отвлечению денежных средств в следствии:

1) затрат, связанных с хранением запасов;

2) затрат, связанных с риском потерь из-за устаревания или порчи;

3) отвлечение средств из оборота.

Величина запасов определяется объемом продаж, характером производства, возможностью хранения запасов, перебоев в производстве и прочими факторами.

При анализе сроков и объемов закупок существенным является обоснование точки заказа, а так же объем каждого вида ресурсов. Точка заказа характеризует тот уровень запасов, достижение которого делает необходимым его пополнения. Этот уровень складывается из 2-х составляющих:

1) страхового запаса,

2)

объема ресурсов, который будет израсходован

с момента размещения заказа до момента

его получения (необходимо знать время

в течении которого он будет израсходован).

5б.Типы финансовой устойчивости предприятия.

Важным показателем, характеризующим финансовую устойчивость предприятия, является обеспеченность материальных оборотных средств собственными источниками финансирования – она устанавливается сравнением суммы собственного оборотного капитала с общей суммой материальных оборотных фондов. Выделяют следующие типы устойчивости: