Файл: Аннотация Проектирование колонны стабилизации в технологии первичной подготовки нефти.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 64

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Основная заработная плата рассчитывается исходя из баланса рабочего времени одного рабочего в часах, часовых тарифных ставок, доплат за работу в ночное время, за вредность, премий фонда заработной платы.

Отчисления на социальные нужды — обязательные отчисления предприятий во внебюджетные социальные фонды. К ним относятся отчисления в пенсионный фонд, в фонд социального страхования и в фонды обязательного медицинского страхования. Отчисления на социальные нужды производятся предприятиями за счет себестоимости продукции (то есть относятся к затратам на производство) по нормам, установленным в законодательном порядке, в процентах к фактически начисленной сумме средств на оплату труда основного персонала. Отчисления на социальные нужды определяются по формуле:

, (8.9)

, (8.9)где ЗП – заработная плата (руб.)

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

, тыс. руб.,

, тыс. руб.,где ПС – полная себестоимость, тыс. руб.; Q – объём производства, м3.

Балансовая прибыль

Прибыль на предприятии может быть получена за счёт различных видов деятельности. Суммарная величина всех прибылей – балансовая (валовая) прибыль предприятия.

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ и оказания услуг. Находится по формуле:

, (8.10)

, (8.10) где ВР – выручка от реализации (без налога), (руб.); ПСг.о. – полная себестоимость годового объёма продукции (руб.).

где ВР – выручка от реализации (без налога), (руб.); ПСг.о. – полная себестоимость годового объёма продукции (руб.).Налог на прибыль

Налог на прибыль – один из основных видов налогов. По удельному весу в формировании бюджетных доходов налог на прибыль занимает ведущее место. Плательщиками налогов являются все коммерческие организации, юридические лица, осуществляющие предпринимательскую деятельность. Объектом обложения является валовая прибыль

, уменьшенная или увеличенная в установленном порядке. В течение квартала плательщик осуществляет авансовые платежи по этому налогу. Окончательная сумма налога определяется плательщиками самостоятельно по твердым ставкам в процентах к налогооблагаемой прибыли на основании данных бухгалтерского учета по кварталам, нарастающим итогом, исходя из фактически полученной прибыли, отраженной в балансе, за вычетом ранее произведенных авансовых платежей налога. Налог на прибыль определяется по формуле:

, (8.11)

, (8.11)где БП – балансовая прибыль (руб.).

Чистая прибыль

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства.

Чистая прибыль находится по формуле.

, (8.12)

, (8.12)где БП – балансовая прибыль (руб.); НП – налог на прибыль (руб.).

Денежные поступления

ДП=ЧП+А·Q, тыс. руб., где (8.13)

ЧП - чистая прибыль, тыс. руб.; А - амортизационные отчисления, тыс. руб.

Норма дисконта, дисконтированный множитель

Норма дисконта (Е) – это коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.

Норма дисконта (Е) – это коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.Коэффициент дисконтирования Δ определяем для постоянной нормы дисконта Е по формуле:

, (8.14)

, (8.14)где Е – норма дисконта (15%), t – время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Дисконтированные денежные поступления

Дисконтированные денежные поступления – это текущая стоимость денежных поступлений. Расчёт производим по формуле:

Дисконтированные денежные поступления – это текущая стоимость денежных поступлений. Расчёт производим по формуле: , (8.15)

, (8.15)где ДП – денежные поступления (руб.); ∆ – дисконтированный множитель.

Сальдо – итог

Разница между денежными поступлениями и расходами за определенный период времени. В бухгалтерском учете разница торговых сумм по дебету и кредиту счета, а также итоговых сумм актива и пассива. Сальдо по счетам включается в бухгалтерский баланс, при

этом по активным счетам, показывающим остатки хозяйственных средств, его размещают в активе, а по пассивным счетам, показывающим состояние источников хозяйственных средств, в пассиве баланса.

, тыс. руб., (8.16)

, тыс. руб., (8.16)ДДП – дисконтированные денежные поступления (тыс. руб.),

НДП – накопление денежных поступлений (тыс. руб.); n – НДП в рассматриваемый период времени, год.

Чистый дисконтированный доход (ЧДД)

ЧДД, определяется как сумма текущих эффектов за весь расчётный период, приведённая к начальному шагу, или как превышение интегральных

результатов над интегральными затратами и рассчитывается по формуле.

результатов над интегральными затратами и рассчитывается по формуле.

, (8.17)

, (8.17)где ДП – денежные поступления (руб.); Δ – дисконтированный множитель; к – капитальные затраты (руб.).

(тыс.руб.)

(тыс.руб.)Если величина ЧДД инвестиционного проекта положительна, то он признаётся эффективным.

Индекс рентабельности инвестиций

, (8.18)

, (8.18)

Рi > 1 - проект рентабелен и может быть принят к внедрению.

8.2 Расчет экономической эффективности

Результаты расчета экономической эффективности проекта приведены в таблице 8.1:

Таблица 8.1 –

Расчет экономической эффективности

Расчет экономической эффективности| № п/п | Показатели | Годы | ||||

| 2023 | 2024 | 2025 | 2026 | 2027 | ||

| 1 | Капитальные затраты, К, тыс.руб | 14000 | - | - | - | - |

| 2 | Объем производства, Q,тыс. тонн | 0 | 9800 | 9800 | 9800 | 9800 |

| 3 | Цена за 1 тону продукции с НДС, Ц, тыс.руб. | 5,1 | 5,1 | 5,1 | 5,1 | 5,1 |

| 4 | Выручка от реализации, В, тыс.руб | 0 | 49980 | 49980 | 49980 | 49980 |

| 5 | Выручка от реализации (без налогов), тыс.руб. | 0 | 34986 | 34986 | 34986 | 34986 |

| 6 | Себестоимость 1 тонны, тыс.руб. в том числе: | 2,9 | 2,9 | 2,9 | 2,9 | 2,9 |

| а) амортизация, тыс.руб. | 0,0319 | 0,0319 | 0,0319 | 0,0319 | 0,0319 | |

| б) заработная плата, тыс.руб. | 0,0084 | 0,0084 | 0,0084 | 0,0084 | 0,0084 | |

| в) отчисления на социальные нужды, (34%), тыс.руб | 0,0029 | 0,0029 | 0,0029 | 0,0029 | 0,0029 | |

| 7 | Полная себестоимость годового объема производсва, тыс.руб. | 0 | 28420 | 28420 | 28420 | 28420 |

| 8 | Балансовая прибыль, тыс.руб. | 0 | 6566 | 6566 | 6566 | 6566 |

| 9 | Налог на прибыль, 20%, тыс.руб. | 0 | 1313,2 | 1313,2 | 1313,2 | 1313,2 |

| 10 | Чистая прибыль, тыс.руб. | 0 | 5252,8 | 5252,8 | 5252,8 | 5252,8 |

| 11 | Денежные поступления, тыс. руб | 0 | 5565,4 | 5565,4 | 5565,4 | 5565,4 |

| 12 | Норма дисконта | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 |

| 13 | Дисконтированный множитель | 0 | 0,8696 | 0,7561 | 0,6575 | 0,5718 |

| 14 | Дисконтированные денежные поступления, тыс.руб. | 0 | 4839,5 | 4208,3 | 3659,4 | 3182 |

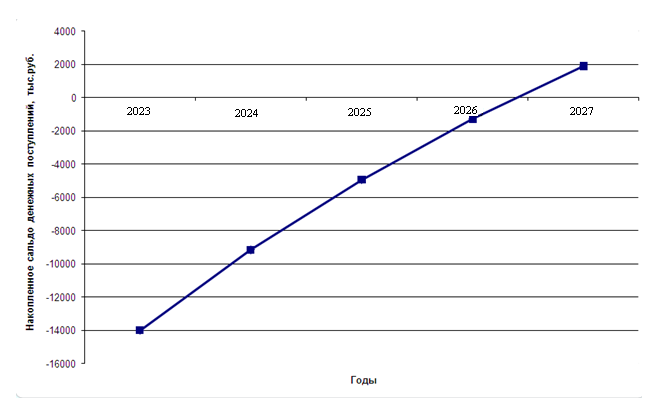

| 15 | Накопленное сальдо денежных поступлений, тыс.руб. | -14000 | -9160,5 | -4952 | -1293 | 1889,2 |

Чистый дисконтированный доход 1889,2 тыс. руб.

Индекс рентабельности инвестиций 1,1 > 1 проект эффективен.

Рисунок 8.1 – График периода возврата капитала

Рисунок 8.1 – График периода возврата капиталаСогласно графика (рисунок 8.1), период возврата капитала для данного инвестиционного проекта составляет 3 года и 10 месяцев.

Общие выводы и заключение

Общие выводы и заключениеВ ходе выполнения выпускной квалификационной работы спроектировано оборудование для первичной подготовки нефти, а именно колонна стабилизации нефти (ректификационная колонна) и одноходовой теплообменник.

Изучены общие характеристики предприятия ПАО «Лукойл» и технико-экономические показатели производства.

На основании изученных способов переработки нефти и анализа технологических схем, выбрана технологическая схема изучаемого процееса, позволяющая экономить энергорасход установки в целом.

Проведен анализ научно-технической литературы и патентный поиск с целью изучения конструкций ректификационных колонн, их составных частей, теплообменных аппаратов и их дополнительных комплектующих.

Выполнены инженерные расчеты ректификационной колонны, теплообменного оборудования. Произведен выбор и расчет вспомогательного оборудования.

Разработаны чертежи колонны стабилизации нефти, одноходового теплообменника и его составных частей, а именно трубной решетки, эксцентрического перехода, опоры.

Рассмотрены требования и рекомендации по организации безопасных условий труда и экологической безопасности производства при эксплуатации теплообменного оборудования.

Произведена оценка экономической эффективности проекта. Период возврата капитала составляет 3 года и 10 месяцев.