Файл: Темы для написания рефератов Инструменты финансового планирования проектов.docx

Добавлен: 25.10.2023

Просмотров: 108

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Одной из стадий финансового планирования является финансовый анализ, в ходе которого, помимо прочего, анализируется и платежеспособность компании. И частой ошибкой является то, что финансисты закладывают в финансовый план показатели, которые сами же в ходе анализа фактических показателей критикуют. Нередко возникает ситуация, когда создаются неплатежеспособные финансовые планы. Избежать этого достаточно просто: главное – не забывать показатели оценки ликвидности и платежеспособности и ориентироваться на них при составлении финансового плана.

Выбор оптимального финансового плана является очень важным моментом для менеджеров компании. На сегодняшний день не существует модели, решающей за менеджера, какую из возможных альтернатив следует принять. Решение принимается после изучения альтернатив, на основе профессионального опыта и, возможно даже, интуиции руководства.

1.2 Виды финансового планирования

Финансовое планирование деятельности организации бывает трёх видов и различается по типу составляемого плана и сроку, на который он разрабатывается. Финансовое планирование бывает:

-

стратегическое (долгосрочное), на срок от 3 до 5 лет и более; -

тактическое (среднесрочное), на период от 1 до 3 лет; -

оперативное или текущее (краткосрочное), на срок до 1 года;

Управление, как процесс начинается со стратегического планирования, так как оно обеспечивает основу для всех последующих управленческих решений.

Стратегическое планирование – это набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, то есть детальных, всесторонних, комплексных планов, предназначенных для обеспечения осуществления миссии организации и достижения ее долговременных целей.

Этапы разработки финансовой стратегии предприятия – это формирование стратегических целей финансовой деятельности. Главной целью должно стать максимальное увеличение рыночной стоимости предприятия. Цели должны быть отражены в конкретных показателях-нормативах. Обычно в качестве стратегических нормативов используют такие как:

-

среднегодовой темп роста собственных финансовых ресурсов; -

коэффициент рентабельности собственного капитала фирмы; -

соотношение оборотных и внеоборотных активов фирмы и т.д.

Стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства для создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений.

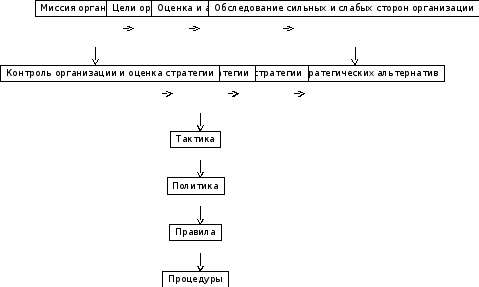

Таким образом, стратегия – это долгосрочное определение направлений развития организации, её целей при предоставлении свободы исполнителям в меняющихся условиях. Стратегическое планирование также является процессом, и состоит из следующих последовательных, взаимосвязанных этапов, представленных на рис. 1.

Рис. 1. Процесс стратегического планирования

Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования. Руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию. К таким инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты.

Тактика находит свое выражение в краткосрочных планах, которые согласуются с общими долгосрочными планами организации. Стратегический план рассчитанный на 2-3 года или 5 лет, разбивается на годовые планы, которые составляются на основе жесткого или адаптивного планирования. В свою очередь, годовые планы конкретизируются в квартальных, месячных, однодневных, сменных и др. планах. Таким образом, составление и реализация тактических планов является необходимым условием выполнения долгосрочного стратегического плана.

После составления тактических планов на основе политики фирмы руководство разрабатывает правила, которые ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами. Временной промежуток, на который составляется финансовый план, имеет существенное значение.

Наиболее точными, как правило, являются краткосрочные планы, наименее точные – долгосрочные планы. Гораздо сложнее дать точный прогноз на месяц, чем на один день. Чем длительнее планируемый период, тем больше может возникнуть факторов, малозначимых или неизвестных на данный момент, которые могут существенно повлиять на ситуацию в будущем. Ни один прогноз не может предсказать все будущие форс-мажоры, для этого необходимо уже предвидение. Следовательно, еще раз необходимо подчеркнуть важность наличия механизма корректировки финансового плана с учетом изменения различных внутренних и внешних факторов. При отсутствии такого механизма финансовый план, составленный на 5 лет, может стать нереальным уже через несколько месяцев. Поэтому краткосрочные и долгосрочные планы составляются несколько по-разному.

Финансовые планы могут быть основными и вспомогательными (функциональными, частными). Вспомогательные планы призваны обеспечить составление основных планов.

К примеру, основной план включает в себя плановые показатели выручки, себестоимости, налоговых платежей и многие другие. Но чтобы свести все показатели в один план, то есть составить основной план, необходимо предварительно составить целый ряд вспомогательных планов чуть ли не по каждому показателю. Следует распланировать величину выручки, величину себестоимости и прочие показатели. И только тогда мы сможем свести все воедино, получив основной план.

По времени составления финансовые планы могут быть:

-

вступительными (организационными), -

текущими (операционные), -

санируемыми (антикризисными), -

объединительными (соединительными, планами слияния), -

разделительными и ликвидационными.

Вступительные (организационные) финансовые планы формируются на дату организации компании. Текущие (операционные) финансовые планы составляются периодически в течение всего времени функционирования компании. В отношении санируемых, объединительных (соединительных), разделительных, ликвидационных финансовых планов нетрудно сделать вывод, что они составляются в такой момент времени, когда в компании проводятся процедуры санации (оздоровления), компания объединяется, разделяется или находится на стадии ликвидации. По содержанию отображаемой информации различают:

-

статические финансовые планы, -

динамические (гибкие) финансовые планы.

Статические планы содержат один уровень представляемой информации, а динамические (гибкие) – несколько. К основным технологическим принципам финансового планирования относятся:

-

принцип соответствия состоит в том, что приобретение текущих активов (оборотных средств) следует планировать преимущественно за счет краткосрочных источников. Другими словами, если предприятие планирует закупку партии товаров, прибегать для финансирования этой сделки к эмиссии облигаций не следует. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время, для проведения модернизации парка оборудования следует привлекать долгосрочные источники финансирования. -

принцип постоянной потребности в рабочем капитале (собственных оборотных средствах) сводится к тому, что в прогнозируемом балансе предприятия сумма оборотных средств предприятия должна превышать сумму его краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс предприятия. Данный принцип имеет ярко выраженный прагматичный смысл – определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочной задолженности и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств. -

принцип избытка денежных средств предполагает в процессе планирования «не обнулять» денежный счет, а иметь некоторый запас денег для обеспечения надежной платежной дисциплины в тех случаях, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. В том случае, когда в реальной практике сумма денег предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

Глава 2. Методика планирования финансовой деятельности

2.1 Основные методы планирования финансовой деятельности

Система планирования финансовой деятельности заключается в разработке комплекса плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия. Главной формой такого планового финансового задания является бюджет. Планирование финансовых показателей, и в частности, затрат предприятия осуществляется посредством определенных методов. Методы планирования – это конкретные способы и приемы расчетов показателей. При планировании затрат предприятия могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование, бюджетирование.

Нормативный метод – его сущность заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта. Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идёт о ставках республиканских и местных налогов, тарифных взносов и сборов. Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и тому подобное). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др. Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для управления производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд.

Расчетно-аналитический метод – заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка. [17] Данный метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т. п.

Балансовый метод – заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым фондам имеет вид:

ОН + П = Р + ОК;

где ОН - остаток средств фонда на начало планового периода, руб.;

П - поступление средств в финансовый фонд. руб.;

Р - расходование средств финансового фонда, руб.;

ОК - остаток средств фонда на конец планового периода, руб.

Метод оптимизации плановых решений – заключается в разработке нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум приведенных затрат; максимум приведенной прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум прибыли на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

Экономико-математическое моделирование – заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида: