Файл: Отчет по практике производственная практика (указать вид практики) пм. 05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих.docx

Добавлен: 25.10.2023

Просмотров: 105

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2. Организация работы по ведению кассовых операций

2.1. Кассовые документы, в кассе учреждения, оформляются работником определенным руководителем учреждения по согласованию с главным бухгалтером, и утверждаются руководителем.

2.2. В кассовых документах указывается основание для их оформления и перечисляются прилагаемые подтверждающие документы. Внесение исправлений в кассовые документы не допускается.

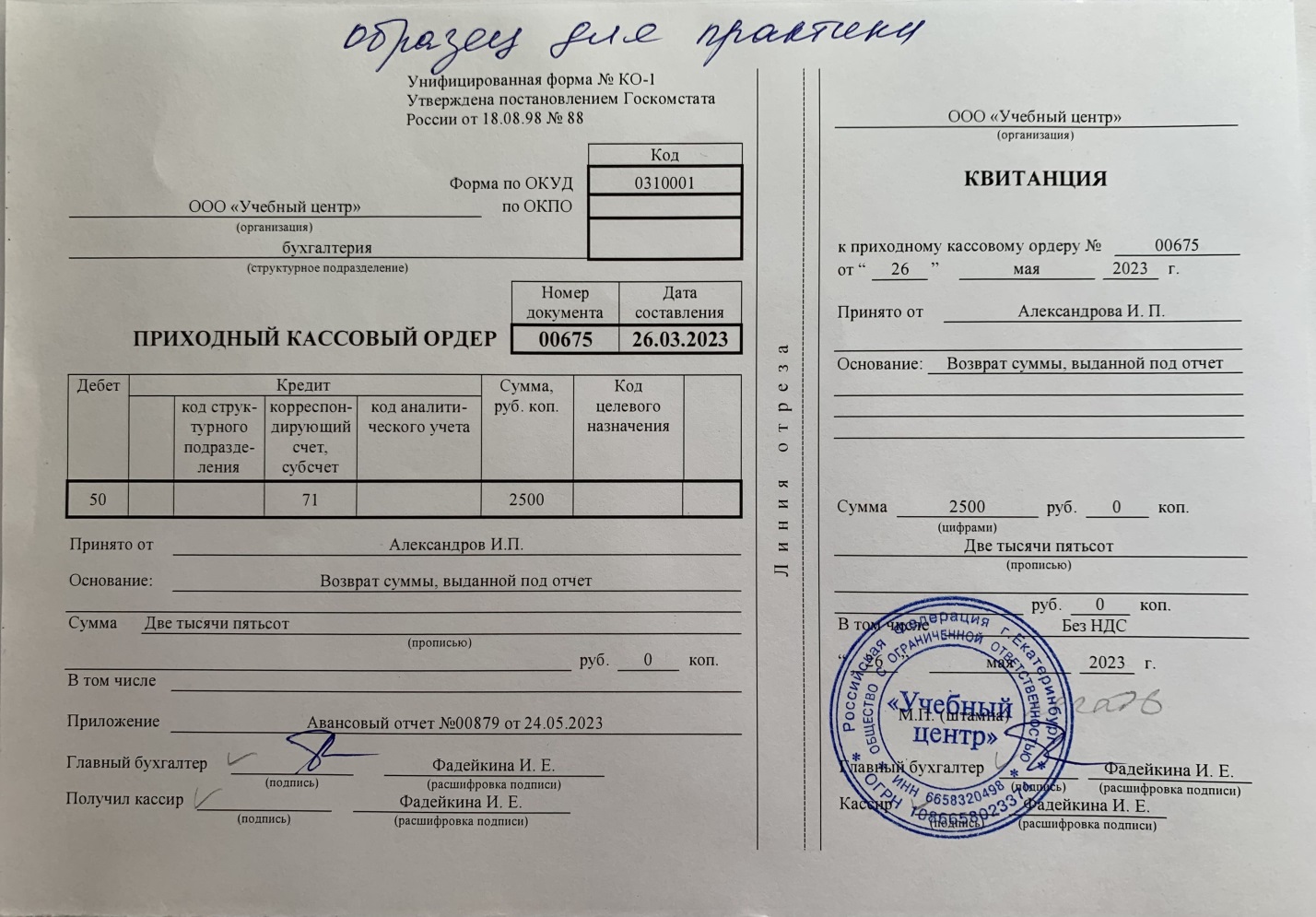

2.3.Приходный кассовый ордер 0310001 подписывается главным бухгалтером и кассиром. Расходный кассовый ордер 0310002 подписывается руководителем учреждения, а также главным бухгалтером и кассиром.

2.4. Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее — штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

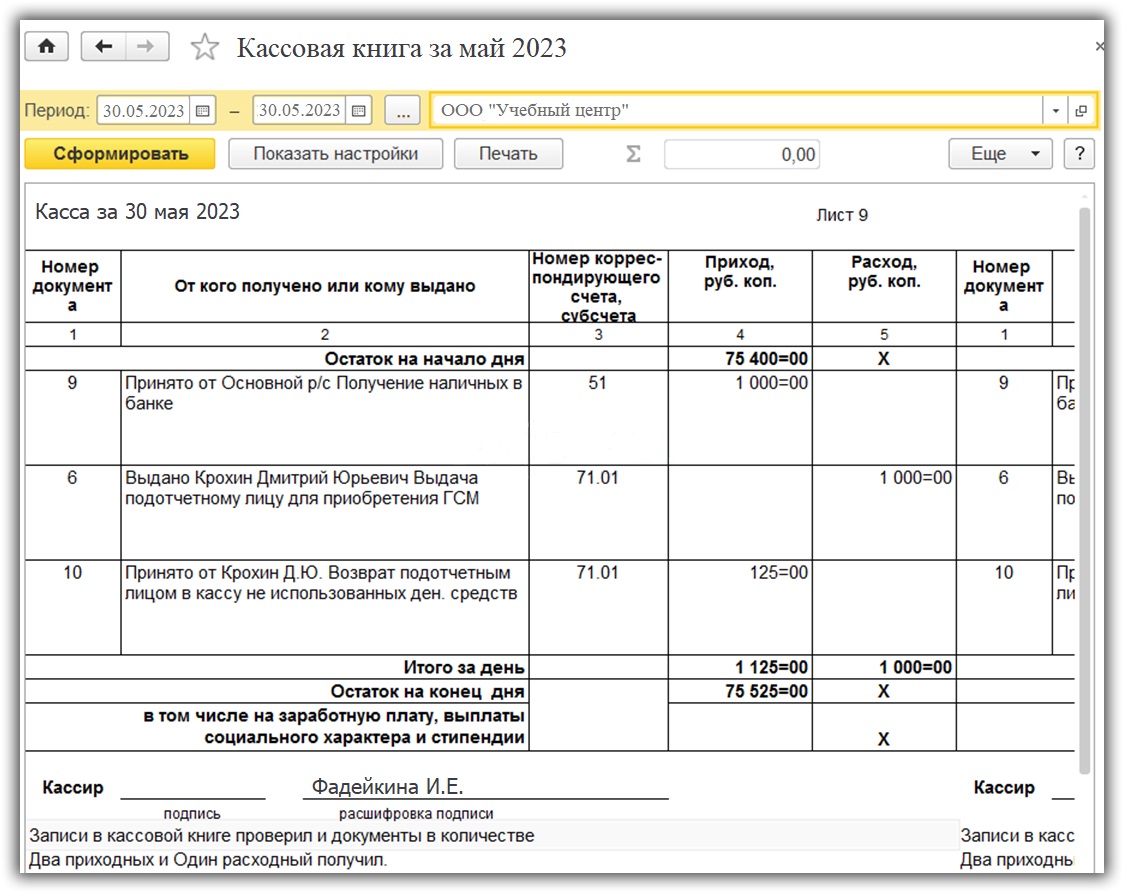

2.5. Кассовые документы, журнал регистрации приходных и расходных кассовых документов 031003, кассовая книга 0504514 могут оформляться на бумажном носителе или с применением персонального компьютера и программного обеспечения (далее — технические средства). Кассовые документы, оформляемые с применением технических средств, распечатываются на бумажном носителе. В случае ведения кассовой книги 0504514 с применением технических средств должна обеспечиваться сохранность содержащихся в указанных документах данных на электронном носителе информации и должна быть исключена возможность несанкционированного изменения указанных данных. Лист кассовой книги 0504514, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах. Нумерация листов кассовой книги, оформляемой с применением технических средств, осуществляется автоматически в хронологической последовательности с начала календарного года. Распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год. Листы кассовой книги 0504514, оформляемой на бумажном носителе, до начала ведения брошюруются и пронумеровываются. Листы кассовой книги подбираются и брошюруются отдельно по каждому филиалу и учреждению. Заверительная надпись о количестве листов кассовой книги 0504514 подписывается руководителем и главным бухгалтером учреждения и скрепляется оттиском печати учреждения.

2.7. Контроль за ведением кассовой книги 0504514 осуществляет главный бухгалтер учреждения.

3. Порядок поступления и выбытия наличных денег в филиалах,

обособленных подразделениях филиалов.

3.1. Прием наличных денег, полученных от оказания платных ветеринарных услуг, осуществляются филиалами, обособленными подразделениями филиалов, в местах осуществления расчетов с применением контрольно-кассовой техники, соответствующей требованиям Федерального закона от 22.05.2003 № 54-ФЗ.

3.2. Движение денег в местах осуществления расчетов в течение дня отражают в контрольно-кассовой технике.

При осуществлении расчетов кассир обязан выдать кассовый чек на бумажном носителе и (или) в случае предоставления покупателем (клиентом) кассиру до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты).

3.3. На основании данных фискального документа (отчетам о закрытии смены), сформированным на ККТ, кассир обособленного подразделения (филиала) вносит данные о поступлении и выбытии наличных денег в кассовую книгу (ф. 0504514) обособленного подразделения (филиала).

3.4. Уполномоченный представитель обособленного подразделения (филиала), сдает наличные деньги в банк, для зачисления их сумм на лицевой счет учреждения, открытый в Свердловской области, г. Екатеринбург, с получением подтверждения сдачи наличности (чек).

3.5. Лист кассовой книги подписывается кассиром и руководителем обособленного подразделения (филиала), осуществляющего наличные денежные расчеты. Копии листов этой книги передают в учреждение согласно графика документооборота (приложение №4 к учетной политике), с приложением фискальных документов (отчетов о закрытии смены), чеков о сдаче наличности в банк.

4. Порядок поступления наличных денежных средств в кассу учреждения

4.1. Отражение поступления наличных денег (выручки) в обособленных подразделениях (филиалах) учреждения, производится в кассе учреждения в день поступления данных фискальных накопителей (отчетов о закрытии смены) приходным кассовым ордером 0310001, с отражением записи в кассовой книге учреждения.

Данные фискальных документов (отчетов о закрытии смены), сформированных на ККТ в обособленных подразделениях филиалах за период, передаются в учреждение в сроки, установленные графиком документооборота, но не реже чем 1 раз в 7 календарных дней,

4.2. Прием наличных денег в кассу учреждения, в том числе от работников, производится по приходным кассовым ордерам 0310001.

При получении приходного кассового ордера 0310001 кассир проверяет наличие подписи главного бухгалтера и ее соответствие имеющемуся образцу, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001.Кассир принимает наличные деньги полистным, поштучным пересчетом. Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег. При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, квитанцию к приходному кассовому ордеру 0310001 и проставляет на ней оттиск штампа, подтверждающего проведение кассовой операции. В подтверждение приема наличных денег вносителю наличных денег выдается квитанция к приходному кассовому ордеру 0310001.При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает и оформляет (или передает для оформления) на фактически вносимую сумму наличных денег.

4.3. Прием остатка наличных денег, полученных под отчет, проводится кассиром по приходному кассовому ордеру 0310001.

5. Порядок выдачи наличных денег из кассы учреждения

5.1. Отражение выбытия наличных денег (сдача наличных денег в банк) в обособленных подразделениях (филиалах) учреждения, производится в кассе учреждения в день сдачи обособленным подразделением (филиалом) наличных денег в банк, расходным кассовым ордером 0310002, с отражением записи в кассовой книге учреждения.

Подтверждение сдачи наличности в банк (чек), передается в кассу учреждения, уполномоченным представителем обособленного подразделения (филиала), в день передачи наличных денег в банк, для зачисления их сумм на лицевой счет учреждения, открытый в Свердловской области, г. Екатеринбург.

5.2. Расходование наличных денежных средств из кассы учреждения производится на выдачу аванса подотчетному лицу или работнику, уполномоченному сдавать денежную наличность в банк

5.3. Кассир выдает наличные деньги по расходному кассовому ордеру 0310002 согласно заявления подотчетного лица или работнику, уполномоченному сдавать денежную наличность в банк, в случае при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее — документ, удостоверяющий личность). Перед выдачей наличных денег кассир, получив расходный кассовый ордер 0310002 проверяет наличие подписей руководителя, главного бухгалтера и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002, данным предъявляемого получателем документа, удостоверяющего его личность.

5.4. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег, который указывает получаемую сумму наличных денег (рублей — прописью, копеек—цифрами) и подписывает расходный кассовый ордер 0310002.Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.Получатель пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги. Кассир не принимает от получателя претензии по сумме наличных денег, если получатель не пересчитал под наблюдением кассира полученные им наличные деньги. После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

6. Порядок ведения кассовой книги 0504514

6.1. Для учета поступающих в кассу наличных денег и выдаваемых из кассы учреждения ведется кассовая книга 0504514.

6.2. Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру 0310001 (расходному кассовому ордеру 0310002), оформленному на полученные (выданные) наличные деньги.

6.3. Кассир сверяет данные, содержащиеся в кассовой книге 0504514, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег на конец рабочего дня и проставляет подпись.

6.4. Записи в кассовой книге 0504514 сверяются с данными кассовых документов и подписываются главным бухгалтером.

6.5. Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу 0310004 не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции.

7. Обеспечение порядка ведения кассовых операций

7.1. Учреждение обеспечивает организацию ведения кассовых операций, установленных настоящим Порядком и Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», в том числе:

-

внесение в кассовую книгу 0504514 всех записей, которые должны быть сделаны на основании приходных кассовых ордеров 0310001 и расходных кассовых ордеров 0310002 (полное оприходование в кассу наличных денег); -

недопущение накопления в кассе наличных денег сверх установленного лимита остатка наличных денег. -

хранение на лицевых счетах, открытых в органах казначейства свободных денежных средств.

Приложение 2

Приложение 3

В ООО «Учебный центр» кассовая книга ведется в программе

1С: «Бухгалтерия»

Приложение 4

Журнал-ордер № 1 по счету 50 «Касса»

за май 2023 года

| Дата | Операция | Д/т | К/т | Сумма в руб. |

| 03.05.2023 | Получено в кассу с расчетного счета на выплату зарплаты | 50 | 51 | 170 000 |

| 05.05.2023 | Сотрудником Александровым А.А. возвращен заем | 50 | 73 | 40 000 |

| 18.05.2023 | Поступление средств с расчетного счета для выплаты аванса | 50 | 51 | 100 000 |

| 23.05.2023 | Уплата штрафных санкций поставщиком | 50 | 76 | 20 000 |

| 30.05.2023 | Возврат неиспользованного остатка средств, выданных на покупку канцелярских принадлежностей | 50 | 71 | 7500 |