Файл: Отчет по практике производственная практика (указать вид практики).docx

Добавлен: 25.10.2023

Просмотров: 1481

Скачиваний: 78

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Пересчет можно назвать невозможным, если для его осуществления потребуется значительная расчетная оценка, при которой невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за соответствующий предшествующий отчетный период.

Согласно пункту 15 ПБУ 22/2010 в пояснительной записке к бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, выявленных в отчетном периоде:

- характер ошибки соответствующего предшествующего отчетного периода;

- по каждому предшествующему отчетному периоду до той степени, в которой это практически осуществимо, сумму соответствующей корректировки по каждой статье бухгалтерской отчетности. Если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, то и корректировку по данным о базовой и разводненной прибыли (убытку) на акции;

- сумму корректировки вступительного сальдо раннего из представленных отчетных периодов;

- если пересчет по какому-либо предшествующему периоду практически невозможен, в пояснительной записке к годовой бухгалтерской отчетности необходимо раскрыть причины, по которым это невозможно, а также описать способ отражения исправления ошибки в бухгалтерской отчетности организации и указать период, начиная с которого внесены исправления.

Ошибка в первичном документе обнаружена

после представления отчетности пользователям

Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам АО, участникам ООО, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 ПБУ 22/2010.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010).

При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности (пункт 8 ПБУ 22/2010).

Пересмотренная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

Согласно пункту 6 ПБУ 22/2010 ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

Ошибка выявлена до утверждения бухгалтерской отчетности

Если ошибка обнаружена до окончания отчетного года, то исправления вносятся в том месяце отчетного периода, когда она выявлена. Если же ошибка выявлена после окончания года, но отчетность еще не утверждена и ее не отдали в налоговую инспекцию, ошибку можно исправить записями декабря отчетного года (пункт 6 ПБУ 22/2010).

Ошибка выявлена после утверждения бухгалтерской отчетности

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (пункт 14 ПБУ 22/2010).

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 ПБУ 22/2010, без ретроспективного пересчета (пункт 9 ПБУ 22/2010).

В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности (пункт 10 ПБУ 22/2010).

Исправляем ошибки в расчетах с бюджетом

и внебюджетными фондами

Ошибки в бухгалтерском учете почти всегда влияют на расчет налогов. Это связано с тем, что для расчета того или иного налога используются данные бухгалтерского учета. Например, для расчета страховых взносов, НДС, акцизов, налога на имущество, налога на рекламу и т.д.

Поэтому после внесения исправлений в бухгалтерский учет организации бухгалтер должен проверить, не повлияли ли эти исправления на величину налоговых обязательств перед бюджетом.

Обязательства перед бюджетом, которые возникают в результате исправления ошибок в бухгалтерском учете, нужно отражать в том периоде, когда они выявлены.

Суммы дополнительно начисленных налогов и других обязательных платежей указываются по дебету счетов источников уплаты таких налогов в корреспонденции с кредитом счетов 68 и 69. Это относится к исправлению ошибок текущего года.

Если следует доначислить налог, то делаются прямые записи.

Если же обнаружатся излишне начисленные суммы налогов, то необходимо сделать сторнировочную проводку. Это значит, что корреспонденция счетов останется прежней. Сумма проводки будет отражена со знаком минус.

Запись в бухгалтерском учете делается в том отчетном периоде, когда и была обнаружена ошибка прошлых лет.

Каждое исправление, вносимое в бухгалтерскую отчетность, необходимо зафиксировать документально, отразив его в бухгалтерской справке.

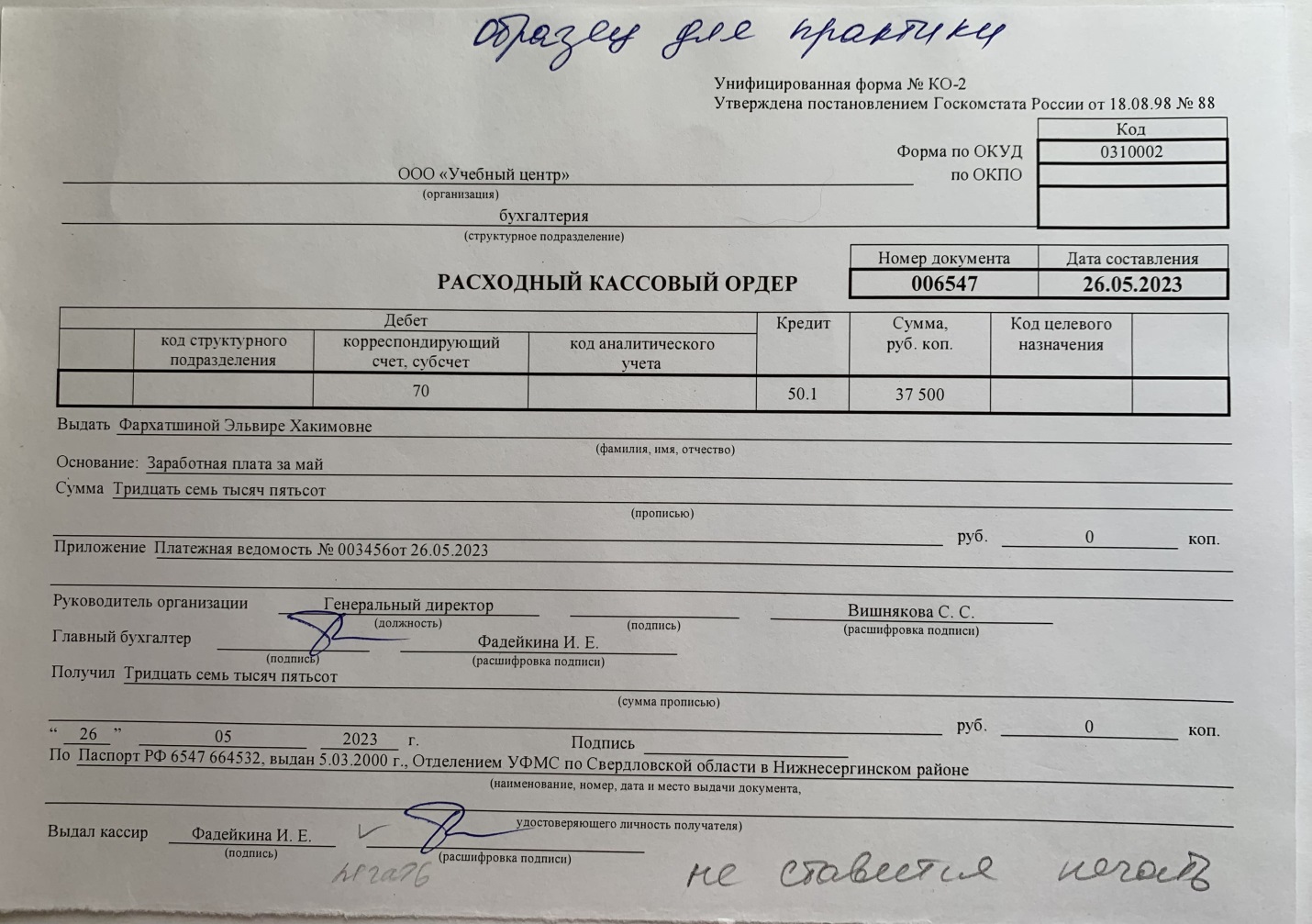

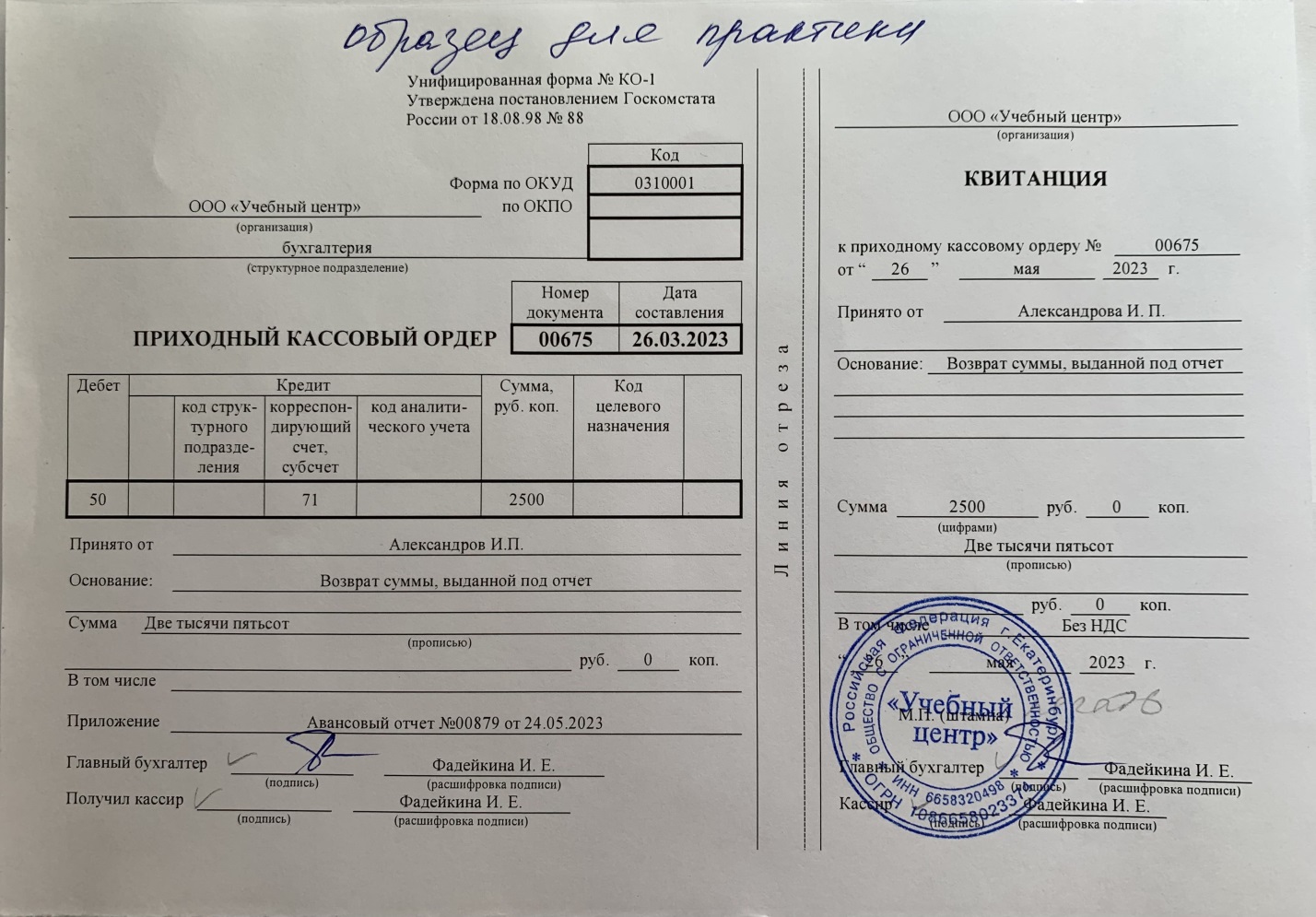

Приложение 4

Приложение 5

Приложение 6