Добавлен: 02.02.2019

Просмотров: 6510

Скачиваний: 35

7

5) Еңбекке төлем ақысының түрлері мен жүйелері.

6) Кесімді жұмысшылардың бір жылдағы жалақыларының тарифтік

қоры қалай есептеленеді?

7) Мерзімдік жұмысшылардың жалақыларының бір жылдағы тарифтік

қоры қалай есептеленеді?

8) Бір жұмысшының орташа сағаттық еңбекақысы қалай есептелінеді?

3 Зертханалық жұмыс №3. ЖЭС негізгі өндірістік қорларының

құнын анықтау

Жұмыстың мақсаты: негізгі қорлардың орташа жылдық құны ұғымын,

қозғалыстық негізгі қорлардың құрамын, құрылымын және негізгі өндірістік

қорлардың қалдық құнын меңгеру.

3.1 Зертханалық жұмысты жүргізудің әдістемесі

Өзінің натуралды формасын өзгертпеген күйде өндірістік процеске

ұдайы қатысатын және де қызмет етудің барлық мерзімі бойында өзінің құнын

амортизация түрінде өнім мен қызметтің өзіндік құнына біртіндеп көшіретін

өндірістік құралдар негізгі өндірістік қорлар (НӨҚ) деп аталады.

Негізгі құралдар белсенді (активті) және пассивті болып бөлінеді.

Активті құралдар өнімді өндірумен тікелей байланысты болады.

Пассивті құралдар жабдық пен адамдардың қалыпты жұмысын

қамтамасыз ету мақсатында құрылады.

Шаруашылық тәжірибесінде негізгі қорлардың келесі түрлерін

ажыратады:

1) Бастапқы (теңгерімдік), Ф

баст

– осы түрдегі негізгі қорларды сатып

алудың құны (бағасы), соның ішінде жеткізуге кеткен көлік шығындары,

құрастырудың (монтаж), жөндеудің құны және т.б. Бұл құн осы объектіні

сатып алу кезінде әрекет ететін бағаларда есептеледі және оның шамасы

негізінде ұйымдарда негізгі қорлар элементтерін тіркеу және оларды

теңгерімде есептеу жүргізіледі.

2) Қалпына келтіру құны, Ф

қалп

– бүгінгі күн шарттарында негізгі

қорлардың осы элементін өндіру/шығару құны. Физикалық және моральдық

тозуын ескере отырып, қолданыстағы негізгі қорларды қайта бағалау

жолымен баға факторының бұрмалаушы әсерін жою үшін қолданылады.

3) Қалдық құн Ф

қалд

– сомасы негізгі қорлардың осы объектісінің барлық

өткен қызмет мерзіміндегі амортизациялық аударымдарының шамасы

бойынша анықталатын негізгі қорлардың тозуын (Т) шегергендегі негізгі

қорлардың бастапқы құны:

Ф

қалд

= Ф

баст

∙

(Ф

қалп

) – А тенге, (3.1)

8

мұндағы А – 3.3 кестеде келтірілген НӨҚ (Негізгі өндірістік қор)

пайдалану кезеңінде есептелген амортизациялық аударымдардың сомасы:

А = ( Ф

баст

(Ф

қалп

) × Н

ам

× Т

сл

) / 100, (3.2)

мұндағы Н

ам

–

амортизациялық аударымдардың пайыздық жылдық

нормасы;

Т

сл

– сатып алу жылын есепке алмағандағы негізгі қорлардың сатып

алынған кезінен бастап пайдалануда болған жылдарының саны.

Қалдық құн дайын өнімге әлі көшірілмеген құнның бөлігін сипаттайды.

4) Таратылу құны, Ф

т

– демонтаж жасалған техниканы іске асыру құны.

Қалдық құн тарату құнынан артық болған жағдайда бұл бөлік ұйымның

кірісіне (негізгі қаражатты іске асырудан түскен пайда), ондай болмаған

жағдайда – шығынға бағытталады, және бұл сома жаңа (енгізілген)

техниканың құнына қосылуы мүмкін.

Ұйымда негізгі қорлар үнемі қозғалыста болады: жаңа қорлар сатып

алынады, ескілері шығарылады және т.б. Сондықтан да құнның келесідей

түрлері болады:

- есептік кезеңнің басына (Ф

ж.б

);

- жыл бойында енгізілетін негізгі қорлардың құны (Ф

енг

);

- есептік кезеңнің соңына (Ф

ж.с

);

-орташа жылдық құн (Ф

орт.ж

).

Негізгі өндірістік қорлардың жыл соңындағы құны:

Ф

ж.с

= Ф

ж.б

+ Ф

енг

–Ф

шығ

теңге.

(3.3)

Егер негізгі қорларды енгізу және шығару мерзімдері белгілі болса, онда

ӨҚ орташа жылдық құнын келесі формула арқылы есептеп табуға болады:

Ф

орт.ж.

=Ф

ж.б.

+∑(Ф

енг

×n)/12 – ∑( Ф

шығ

×m)/12,

(3.4)

мұндағы Ф

орт.ж

–

негізгі өндірістік қорлардың орташа жылдық құны,

теңге;

Ф

ж.б

– негізгі өндірістік қорлардың жыл басындағы құны, теңге;

n – енгізілген НӨҚ жоспарланған жылдағы қызмет еткен толық

айларының саны, ай;

Ф

шығ

– жыл бойында шығарылған НӨҚ құны теңге;

m – шығару жоспарланған уақытынан бастап жыл соңына дейін қалатын

толық айлардың саны, ай.

Негізгі қорлардың тозған бөлігін толығымен немесе ішінара қайта

қалпына келтіру үшін ақшалай қаражатты жинау мақсатында негізгі

9

қорлардың тозған бөлігінің құнын өндірілетін өнімге (орындалатын жұмысқа,

көрсетілетін қызметке) бірте-бірте көшіру процесі амортизация деп аталады.

Бір жыл бойында өнімге көшірілетін бастапқы құнның бөлігі

амортизациялық аударымдарды (И

а

) сипаттайды:

ќызм

т

баст

а

Т

Ф

Ф

И

,

(3.5)

т

баст

ќызм

баст

ќызм

баст

т

баст

а

Ф

Ф

Т

Ф

Т

Ф

Ф

Ф

Н

1

.

(3.6)

мұндағы Н

а

– негізгі қорлардың бастапқы сомасынан түсетін

амортизациялық аударымдар нормасы;

Ф

баст

– негізгі қорлардың бастапқы сомасы;

Ф

т

– жабдықты тарату құны;

Т

қызм

– негізгі қорлардың қызмет ету мерзімі.

Амортизациялық аударымдардың жылдық сомасы былай есептелінеді:

100

На

Ф

И

баст

а

. (3.7)

Амортизациялық аударымдар жыл сайын жасалынады және де қызмет

ету мерзіміне Т

қыз

тең уақыт кезеңінен соң негізгі қорлардың бастапқы құнына

Ф

баст

тең (таратылу құнын Ф

т

шығарғандағы) сома жинақталады.

Амортизациялық аударымдар нормасын анықтау кезінде жуықтауға

рұқсат етіледі. Нәтижесінде барлық амортизациялық кезең үшін

амортизациялық аударымдарды есептеу кезінде негізгі өндірістік қорлардың

өтелген құнымен сәйкес келмейтін сома алынуы мүмкін. НӨҚ жете

амортизацияланбаған бөлігін (+) немесе амортизациялық аударымдардың

НӨҚ-дың өтелген құнынан арту шамасын (-) анықтау:

Барлық амортизациялық кезеңдегі амортизациялық аударымдар (А)

анықталады:

А=И

а

Т

қыз

(3.8)

Жете амортизацияланбаған құн (А

ж.а

):

А

ж.а.

=Ф

ө.қ.

-А-Ф

т

теңге,

(3.9)

мұндағы Ф

ө.қ

– НӨҚ өтелетін құны.

10

НӨҚ актив бөлігі мен пассив бөлігінің жыл соңындағы құнының жыл

басындағы құнымен салыстырғандағы өзгерісі келесі формула арқылы

есептеледі:

,

%

·100,

)/Ф

Ф

-

(Ф

=

ж.б

ж.б

ж.с

(3.10)

мұндағы β – меншікті салмақ.

3.2 Негізгі өндірістік қорлар (НӨҚ) құнын және амортизациялық

аударымдарды есептеу

ЖЭС-те негізгі өндірістік қорлар болады, әрі ағымдағы жыл бойына

оларды енгізу және шығару жүзеге асырылады. ЖЭС амортизациялық кезеңі –

23 жыл.

Келесілерді есептеу керек:

- негізгі қорлардың жыл соңындағы құнын;

- НӨҚ-дың орташа жылдық құнын;

- НӨҚ орташа жылдық құны бойынша НӨҚ-дың жыл басындағы, жыл

соңындағы құрылымын;

- НӨҚ актив бөлігі мен пассив бөлігінің жыл соңындағы құнының жыл

басындағы құнымен салыстырғандағы өзгерісін;

- амортизацияның орташа нормасын, амортизациялық аударымдардың

жылдық құнын;

- НӨҚ-дың қалдық құнын;

- НӨҚ-дың жете амортизацияланбаған бөлігін.

Барлық бастапқы деректер 3.1-3.3 кестелерде келтірілген.

3.1 кестеде 3.2 кестенің 2, 3 және 5 бағандарындағы мәндерге

көбейтілетін түзету коэффициенттері берілген.

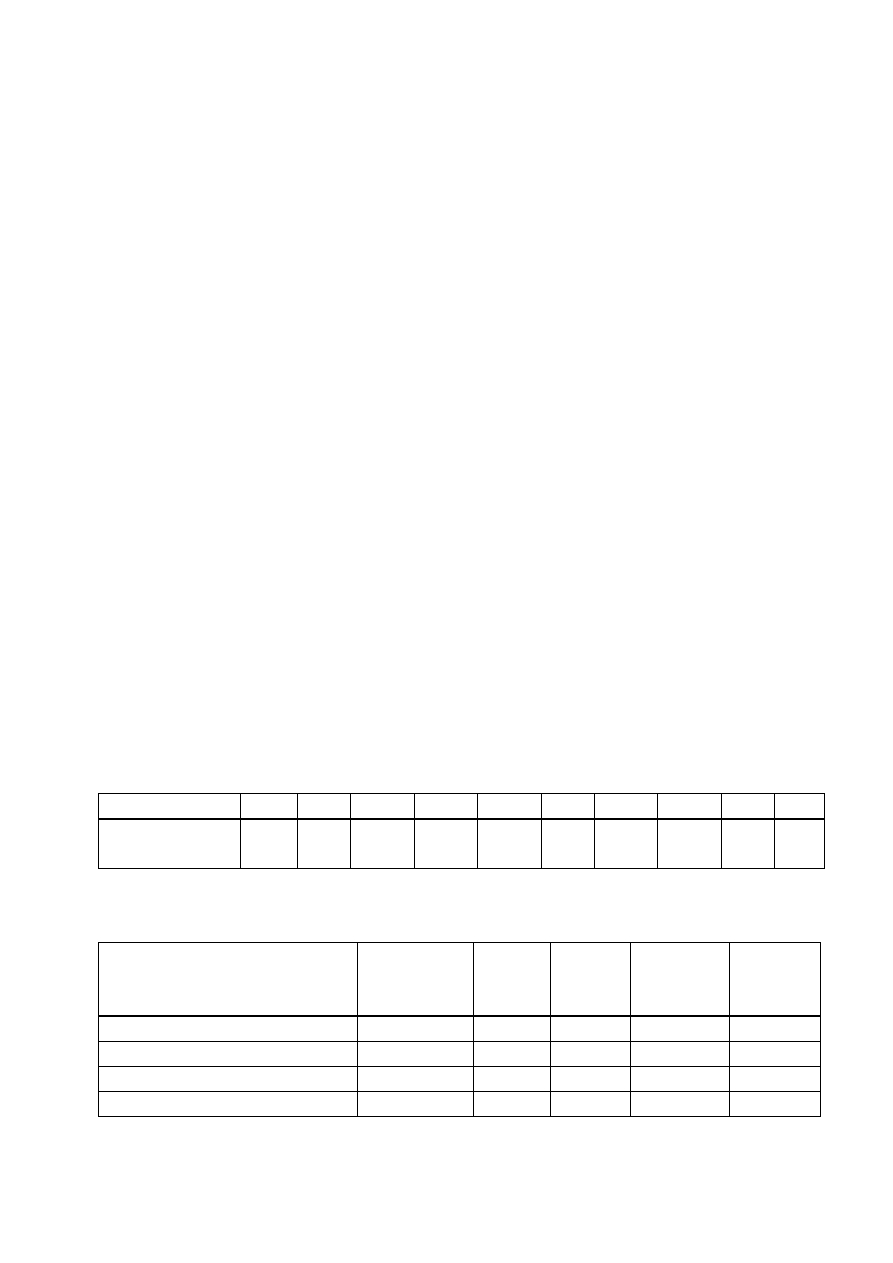

3 . 1 к е с т е – Түзету коэффициенттері

Нұсқа нөмірі 1

2

3

4

5

6

7

8

9

10

Түзету

коэффициенті

0,8

0,75 1,05

1,15

0,95

1,25 0,9

1,3

0,85 1,2

3 . 2 к е с т е – Бастапқы құн және ЖЭС-ке енгізілген және шығарылған

НӨҚ-дың құны, млн.теңге

НӨҚ түрі

НӨҚ жыл

басындағы

құны

НӨҚ

енгізу

Енгізу

айы

НӨҚ

шығару

Шығару

айы

1

2

3

4

5

6

Ғимараттар

361,8

12

6

8

8

Құрылыстар

334,8

0

0

Табыстау қондырғылары

361,4

48

5

30

7

11

Машиналар

және

жабдықтар, соның ішінде:

- күштік және жұмыс

машиналары

678,1

90

8

50

4

- өлшеу және реттеу

аспаптары мен

құрылғылары

25,4

20

4

10

5

- есептеу техникасы

2,3

Көлік құралдары

14,6

42

2

15

10

Құрал-жабдық, өндірістік

және шаруашылық құрал-

саймандары

21

0

0

Тағы басқалары

13,3

8

2

12

6

3 . 3 к е с т е – Қалдық құнды есептеу үшін НӨҚ пайдалану уақыты

Нұсқа нөмірі

1

2

3

4

5

6

7

8

9

10

Пайдалану

уақыты, жыл

8

7

10

11

9

12

9

6

8

12

Барлық есептеулер Excel-де тұрғызылған кестелерге енгізілуі керек.

3.3 Алынған нәтижелерді талдау

Келтірілген есептеулер негізінде НӨҚ-дың жыл басындағы, жыл

соңындағы құнының және НӨҚ орташа жылдық құны құрылымының

графигін тұрғызыңыз.

НӨҚ құрамы мен құрылымына талдау жасау. Әрбір есептелген

көрсеткіш бойынша қорытындылар жасау.

Бақылау сұрақтары:

1) ЖЭС НӨҚ құрамы мен құрылымы қандай?

2) НӨҚ-дың жыл соңындағы құны қалай есептеледі?

3) НӨҚ құнының түрлерін атаңыз.

4) НӨҚ-дың амортизациясы дегеніміз не және амортизациялық

аударымдар қалай есептелінеді?

5) НӨҚ таратудан түскен қаражат қайда бағытталады?

6) Қалдық құн қалай есептелінеді?

7) Негізгі қорларды бағалау тәсілдері қандай?

8) Активті құралдар немен тікелей байланысты болады?

4 Зертханалық жұмыс №4. Жұмыс бригадасы мүшелерінің

жалақысын анықтау