Добавлен: 02.02.2019

Просмотров: 6512

Скачиваний: 35

17

мұндағы V

p1

және V

p2

– қайта құруға дейін және кейінгі өткізу көлемі,

теңге;

Ш

1

және

Ш

2

– іс-шараларды орындауға дейінгі және кейінгі пайдалану

шығындары, теңге.

Пайда (П) былай анықталады:

Ш

V

П

p

теңге.

(5.9)

5.2 Қайта құрудың экономикалық тиімділігін есептеу

Ұйымдастыру-техникалық іс-шаралар жоспарында қолданыстағы

жабдықты қайта құру қарастырылған. Оны жүзеге асыру керек па әлде жоқ па

осыны анықтап алған жөн.

Жалпы пайдалану шығындарын (немесе жылдық өзіндік құнды)

анықтау үшін келесі құрауыштарды есептеу керек (5.1 кесте) және нәтижесін

5.2 кестеге енгізу керек.

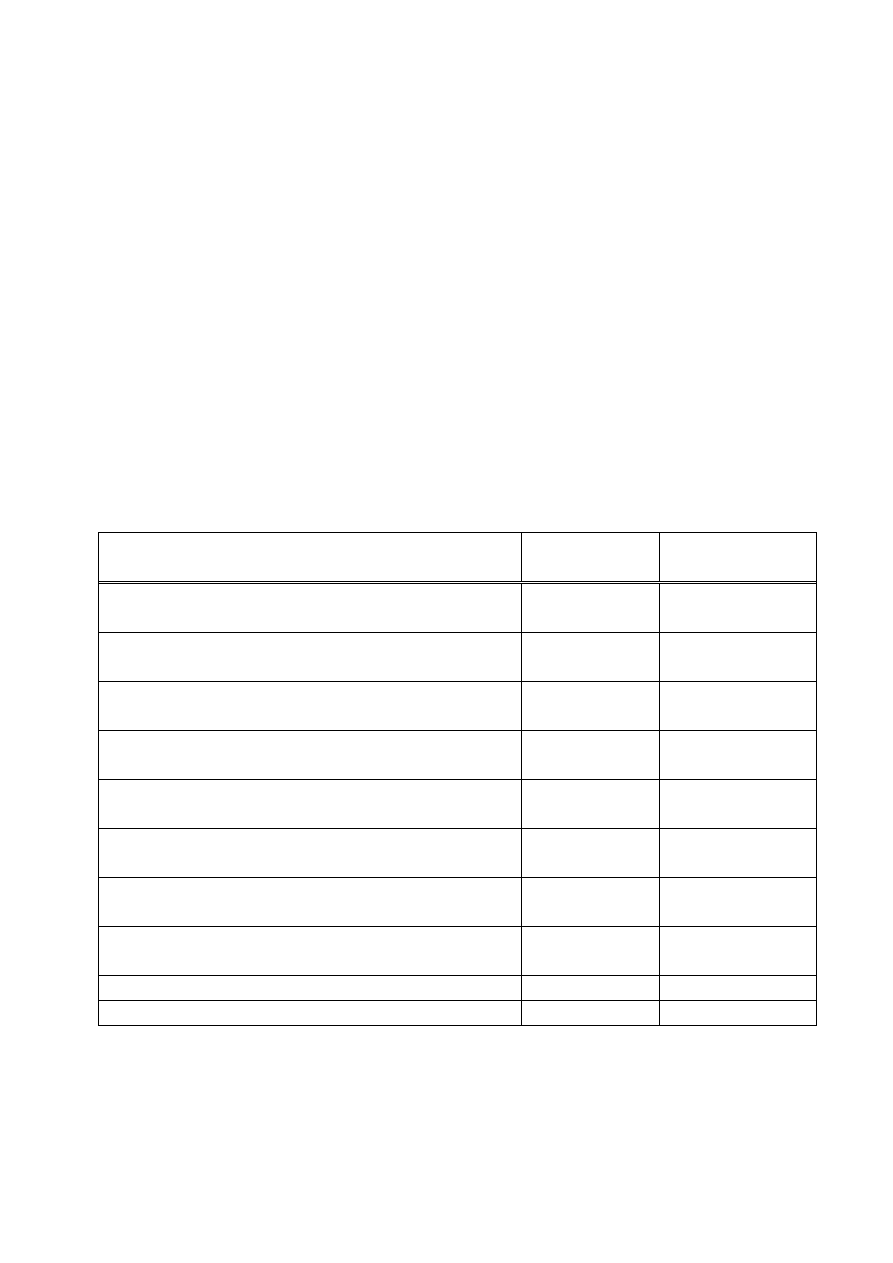

5.2 к е с т е – Жалпы (жиынтық) пайдалану шығындары теңге

Шығындар баптары

Қайта құруға

дейін

Қайта құрудан

кейін

Амортизациялық аударымдар (И

а

),

И

а

= Н

а

·К

айн

Жабдықты пайдалануға және ағымдық

жөндеуге кеткен шығындар (Ш

э

)

Шикізат құны (өнімді шығарудың сәйкес

көлеміндегі) (Ш

шик

), Ш

шик

= V·Ц

а

·К

шығ

Жұмысшының негізгі жалақысы (Ш

ж

нег

),

Ш

ж

нег

= М

н

·t

см

·Т

ст

·Ч

жұм

Жұмысшының қосымша жалақысы (Ш

ж

қос

),

Ш

ж

қос

= Ш

ж

нег

·0,30

Зейнетақы аударымдары (Ш

зейн

),

Ш

зейн

= (Ш

ж

нег

+ Ш

ж

қос

)·0,10

Жалақыға әлеуметтік салық, Ш

әл

Ш

әл

= 0,11·(Ш

ж

нег

+ Ш

ж

қос

– Ш

зейн

)

Шығындалған электр энергиясының құны

(Ш

эл

), Ш

эл

= N

ц

· Т

жұм

нақ

·T

эл

Үстеме шығындар

Пайдалану шығындары

Бұл ретте келесі тәртіпті орындау керек:

а) ағымдық жөндеуге және жабдықтарды пайдалануға кеткен

шығындарды жабдықтар құнының 10%-на тең деп алу;

18

ә) автоматты желіні (линия) енгізуге дейінгі жабдық бірлігінің саны - 6

дана; енгізуден кейінгі саны –1 дана деп алу керек;

б) жабдық жұмысының жылдық қорын – 5000 сағ/жыл;

в) үстеме шығындар жұмысшылардың негізгі еңбекақы қорының 100%

мөлшеріне тең;

г) жұмыс күнінің ұзақтығы – 8 сағат;

д) қосымша жалақы – 30 %;

е) зейнетақы қорына аударымдар – 10%;

ж) жалақыға әлеуметтік салық – 11%-ға тең деп алу;

и) электр энергиясына тариф (Т

эл

) – 13 теңге/кВт·сағ;

к) жабдықтың бір жылдағы нақты жұмыс жасау уақыты (Т

жұм

нақ

) келесі

формуламен анықталады:

Т

жұм

нақ

=К

экст

×Т

жыл

,

(5.10)

мұндағы Т

жыл

– жабдықтың бір жылдағы жұмыс уақыты 8760 сағат.

5.3 Алынған нәтижелерді талдау

Есептеулердің нәтижесін талдау үшін алынған мәліметтер келесідей

өзгереді:

а) қайта құрудан кейін дайын өнімді шығарудың: 10%; 15%; 20%; 25%

артуы;

б) қайта құрудан кейін жабдықтарды уақыт бойынша пайдалану

коэффициенті: 9%; 10%; 15%; 20% артады;

в) қайта құруға дейін жабдықтарды уақыт бойынша пайдалану

коэффициенті: 5%; 10%; 15% жоғарылайды.

Алынған нәтижелерді талдау кезінде сәйкес өзгерістерді енгізгеннен

кейін қайта құрудың экономикалық тиімділігінің қалай өзгеретінін түсіндіру

керек. Кәсіпорынның пайдасына талдау жасаңыз.

Бақылау сұрақтары:

1) Капиталды

салымдардың

толық

(абсолютті)

экономикалық

тиімділігін анықтаудың қандай әдістерін білесіз?

2) Капиталды салымдардың өтелімдік уақыттары қай формулалар

арқылы анықталады?

3) Өнімнің өзіндік құнының негізгі құрауыштарын атаңыз.

4) Жабдықты қайта құрудың экономикалық тиімділігіне қандай

факторлар әсер етеді?

5) Жалпы кәсіпорын немесе сала бойынша капиталды салымдардың

толық (абсолютті) экономикалық тиімділігі қай формуламен анықталады?

19

20

6)

Жалпы (жиынтық) пайдалану шығындарға не кіреді?

7)

Жұмысшының негізгі жалақысы қалай есептеледі?

6 Зертханалық жұмыс №6. Энергокәсіпорынның шығындар

сметасын жоспарлау

Жұмыстың мақсаты: өнімді өндірудің және конденсациялық электр

стансасынан электр және жылу энергиясын сатудың өзіндік құнын анықтау.

6.1 Зертханалық жұмысты жүргізудің әдістемесі

Табиғи монополияның (энергокәсіпорындардың шамамен 80%) кез

келген субъектісі өкілетті органда шығындар сметасында көрініс табатын

электр энергиясына тариф шамасын дайындайды және бекітеді. Өндірістік

шығындар сметасы – кәсіпорынның белгілі кезең (көбінесе – бір жылдағы)

үшін барлық ағымдағы шығындарының жиынтығы. Смета экономикалық

біртекті элементтер бойынша құрылады және оның әрбір элементі осы түрдегі

шығындардың барлық жиынтығынынан тұрады. Өндірістік шығындар

сметасы кәсіпорынның қаржысын басқару, оның жоспарының әртүрлі

бөлімдерін келістіру, айналым қаражаттарындағы кәсіпорын қажеттіліктерін

анықтау үшін және т.б. аса қажет болып табылады. Шығындар сметасы

бекітілген формаға ие (6.1 кесте).

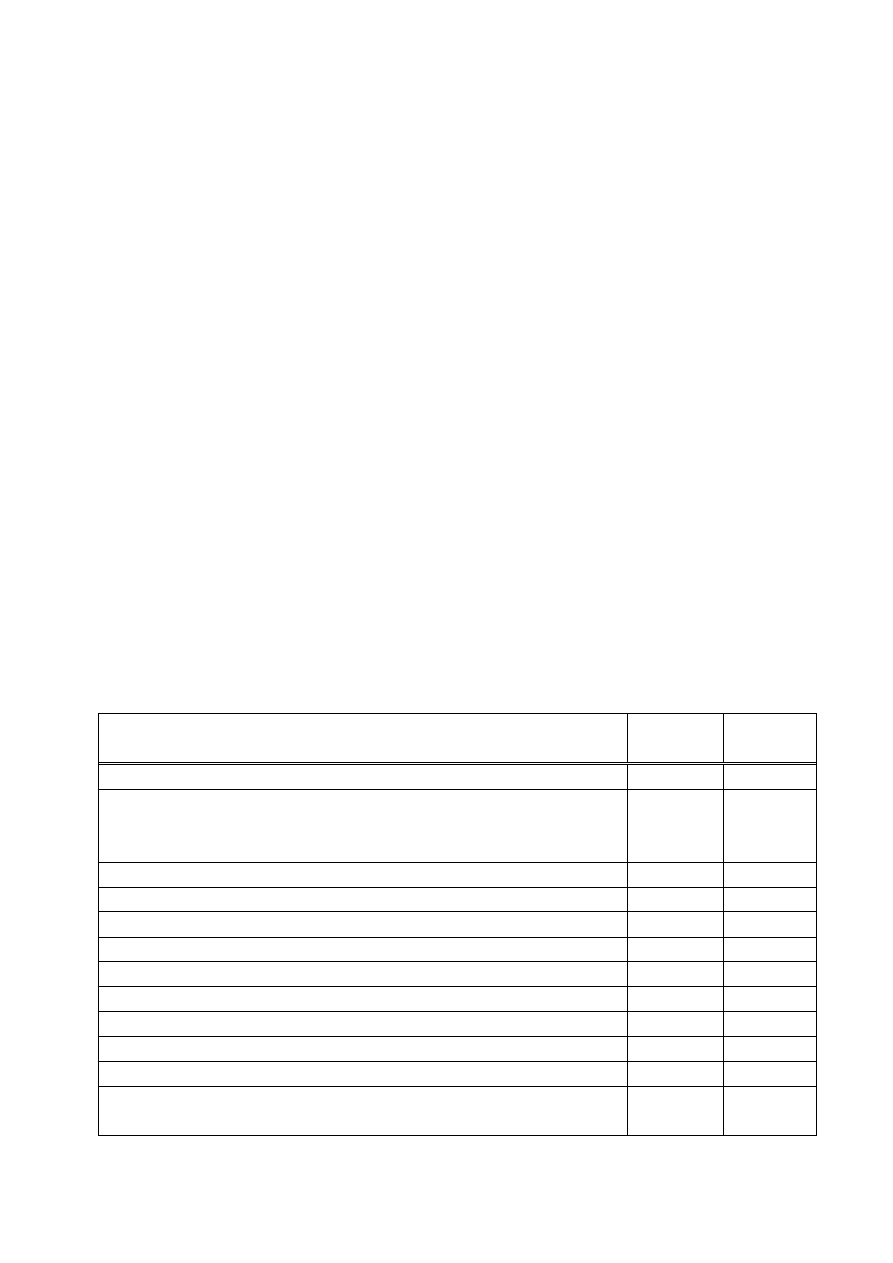

6.1 к е с т е – Электр энергиясын тасымалдау және үлестіру бойынша

тарифтік смета

Шығындар баптарының атауы

Өлш.

бірлігі

Субъект

жобасы

I Тауарларды жасап шығаруға және қызмет

көрсетулерге кеткен шығындар, барлығы (1-9 пункттер

қосындысы)

мың

теңге

1 Шикізат және материалдар

-/-

2 Пайдалануға кеткен материалдар

-/-

Соның ішінде ЖЖМ (Жанар-жағармай материалдары)

-/-

3 Шаруашылық қажеттіліктерге кеткен энергия

-/-

4 Техникалық шығындарды өтеуге кеткен энергия

-/-

5 Еңбекақыны төлеуге кеткен шығындар, барлығы

-/-

соның ішінде әлеуметтік салық (14,7%)

-/-

6 Негізгі құралдардың тозуы

-/-

7 Жөндеу

-/-

7.1 Негізгі құралдардың құнын арттыруға себепші

болмайтын күрделі жөндеулер

-/-

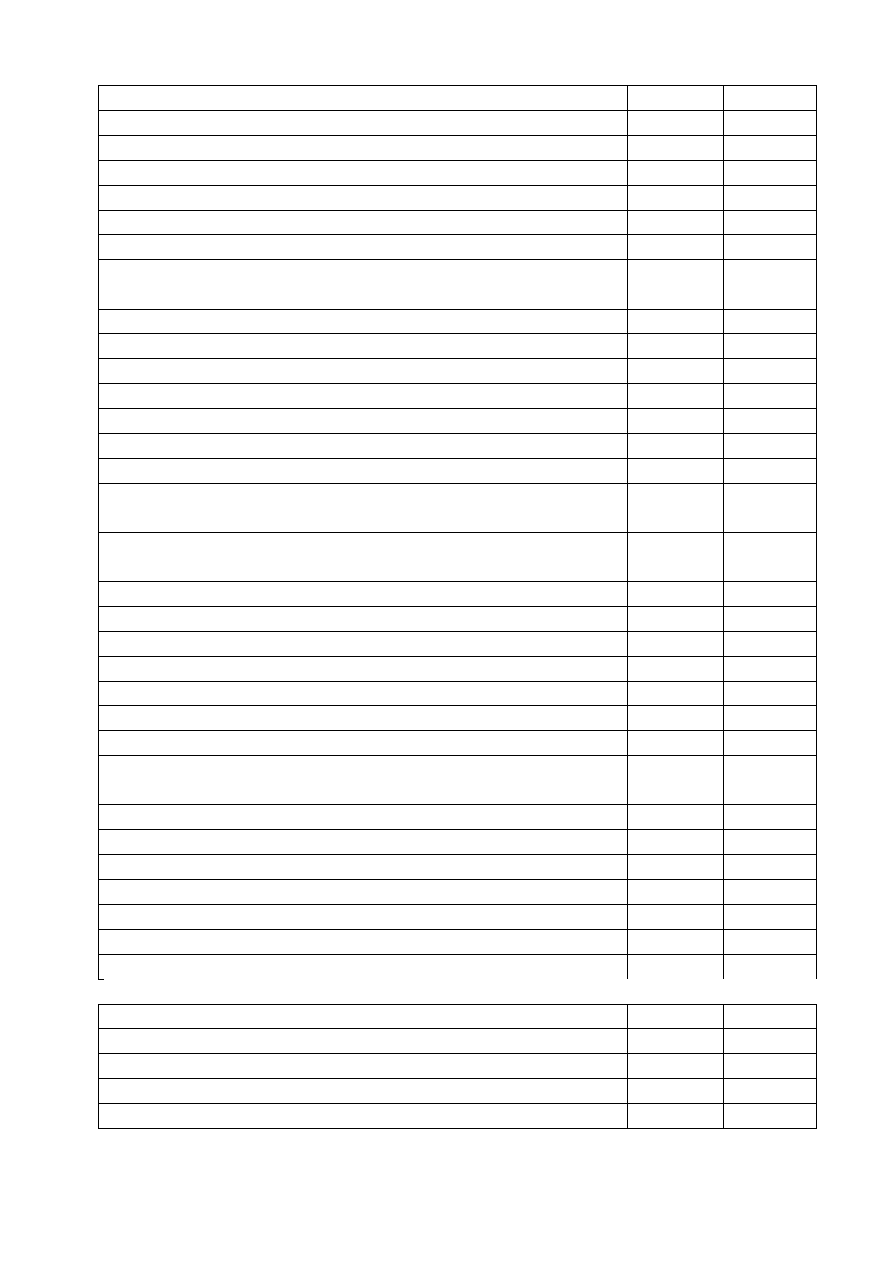

21

7.2 Ағымдық жөндеу

-/-

8 Басқа да шығындар, барлығы, соның ішінде:

-/-

8.1 Іс сапар шығындары

-/-

8.2 Кеңсе шығындары

-/-

8.3 Еңбек қорғау

-/-

8.4 Аспаптарды тексеру

-/-

8.5 Жазатайым оқиғалардан сақтандыру

-/-

8.6 Күштік қосалқы стансалармен электр энергиясын

қайта өндіру

-/-

8.7 Типографиялық (баспахана) шығындар

-/-

8.8 Кадрларды даярлау

-/-

8.9 Экология шығындары

-/-

8.10 Лицензиялау

-/-

9 Басқа шығындар, барлығы, соның ішінде:

-/-

9.1 Байланыс қызметтері

-/-

9.2 Коммуналдық

-/-

II Кезең шығындары, барлығы (10-14 пункттер

қосындысы)

-/-

10 Әкімшіліктік қызметкерлер құрамына төлем

шығындары

-/-

олардың ішінде әлеуметтік салық (11%)

-/-

11 Салықтық төлемдер

-/-

12 Өзге де шығындар, барлығы, соның ішінде:

-/-

12.1 Іс-сапар шығындары

-/-

12.2 Кадрларды даярлау

-/-

12.3 Кеңсе шығындары

-/-

12.4 Типографиялық (баспахана) шығындары

-/-

12.5 Есептеу техникасы және оргтехника (қолқанат

қондырғылар) үшін шығындық материалдар

-/-

12.6 Банк қызметтері

-/-

12.7 Поштамт қызметтері

-/-

13 Шығындар лимиті, барлығы, соның ішінде:

-/-

13.1 Өкілдіктік шығындар

-/-

13.2 Мерзімді баспасөз

-/-

13.3 Нотариалдық қызметтер

-/-

13.4 Жарнама

-/-

6.1 кестенің жалғасы

13.5 Аудиторлық қызметтер

-/-

13.6 Заңнамалық база, нормативті құжаттар

-/-

13.7 Іс сапар шығындары

-/-

14 Басқа да шығындар, барлығы, соның ішінде:

-/-

14.1 Байланыс қызметтері

-/-