ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 333

Скачиваний: 7

СОДЕРЖАНИЕ

1.1 Характеристика района работ

1.2 Транспорт и инфраструктура

1.5 Основные этапы геологоразведочных работ

1.6 Поисково-разведочное и эксплуатационное бурение

1.7 Литолого-стратиграфическая характеристика разреза

1.9 Гидрогеологические и геокриологические условия

2 ГЕОЛОГО-ПРОМЫСЛОВАЯ ХАРАКТЕРИСТИКА ЗАЛЕЖЕЙ ПЛАСТОВ ВК1-3 ЕМ-ЕГОВСКОГО МЕСТОРОЖДЕНИЯ

2.1 Общая характеристика продуктивных отложений викуловской свиты

2.1 Нефтеносность продуктивных отложений викуловской свиты

3 АНАЛИЗ РАЗРАБОТКИ МЕСТОРОЖДЕНИЯ

3.1 Анализ состояния разработки месторождения в целом

3.2 Анализ состояния разработки объекта ВК1-3

3.3 Структура фонда скважин и показатели их эксплуатации

4 АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ ГРП НА ОБЪЕКТЕ ВК1-3

4.1 Анализ эффективности применения ГРП на объекте ВК1-3.

4.2 Подбор скважин, подготовка данных и проектирование ГРП

5.1 Обоснование экономической эффективности от применения ГРП на Ем-Еговском месторождении

5.2 Анализ чувствительности проекта к риску

6 БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА

где Δр –депрессия на забое, Па;

μн – динамическая вязкость нефти, Па·с

-

Ожидаемый эффект от ГРП предварительно можно определить по формуле 4.16:

| |  | (4.16) |

где Q1и Q2 –дебит скважины соответственно до и после ГРП

Таким образом после проведения ГРП дебит на данной скважине теоретически должен возрасти в 3,8 раз. Фактическая эффективность может быть несколько ниже, т.к. при движении жидкости по трещинам, заполненным проппантом, наблюдаются неучитываемые формулой потери напора.

5 ЭКОНОМИЧЕСКАЯ ЧАСТЬ

5.1 Обоснование экономической эффективности от применения ГРП на Ем-Еговском месторождении

Целью проекта является повышение эффективности разработки, для этого предлагается гидроразрыв пласта на скважине № 214. Далее приводится экономическое обоснование предлагаемого проекта с учетом эффективности технологического процесса на Ем-Еговском месторождении равного 7 полугодиям.

Показателями экономической эффективности мероприятия являются:

-

Поток денежной наличности и чистая текущая стоимость за весь период действия технологического эффекта. -

Срок окупаемости проекта. -

Чувствительность проекта к риску.

Расчет эффективности мероприятия проводится по следующей схеме:

-

Поток денежной наличности определяется по формуле 5.1:

(5.1)

(5.1)где ΔВi – прирост выручки после реализации проекта в i-м году, тыс.руб.;

ΔЗi – прирост эксплуатационных затрат по ГРП в i-м году, тыс.руб.;

ΔНi – прирост суммы взимаемых налогов, относимых на финансовый результат, связанный с осуществлением проекта, тыс.руб.

-

Дополнительная выручка определяется по формуле 5.2:

Вр = Q Ц (5.2)

где Q – прирост добычи, т;

Ц – средняя цена тонны нефти, тыс.руб.

Прирост добычи определяется по формуле 5.3:

(5.3)

(5.3)где qi – дополнительная добыча в сутки, т/сут;

ni – число скважин, охваченных мероприятием, шт;

Тi – среднее время работы 1 скважины в i-м году, сут;

Кэкспл – коэффициент эксплуатации, д.ед.

-

Текущие затраты определяются по формуле 5.4:

(5.4)

(5.4)где ΔИi – прирост эксплуатационных затрат на дополнительную добычу сырья в i-м году, тыс.руб.;

ЗМЕР – текущие затраты в i-м году на проведение ГРП, тыс.руб.

Прирост эксплуатационных затрат на дополнительную добычу вычисляется по формуле 5.5:

(5.5)

(5.5)где Qi – дополнительная добыча нефти в i-м году, тыс.т;

С – себестоимость 1 тонны нефти, д.ед.

-

Прибыль, облагаемая налогом, определяется по формуле 5.6:

(5.6)

(5.6)где ΔВi – прирост выручки от реализации продукции в i-м году, тыс.руб.;

Нпр – налог на прибыль, тыс.руб.

Налог на прибыль определяется по формуле 5.7:

(5.7)

(5.7)где ПрОБЛi –прибыль, облагаемая налогом в i-м году, тыс.руб.;

sпр – ставка налога на прибыль, д.ед.

-

НПДН рассчитывается последовательным суммированием денежных потоков наличности за расчетный период по формуле 5.8:

(5.8)

(5.8)где Т – текущий год;

ПДНi – поток денежной наличности в i-м году, тыс.руб.

-

Дисконтированный поток денежной наличности определяется по формуле 5.9:

(5.9)

(5.9)-

Коэффициент дисконтирования рассчитывается по формуле 5.10:

(5.10)

(5.10)где ЕН – норма дисконта, д.ед.;

Iр – расчетный год;

I – текущий год.

-

Чистая текущая стоимость определяется по формуле 5.11:

(5.11)

Исходные данные для расчетов эффективности от ГРП представлены в таблице 5.1.

Таблица 5.1 - Исходные данные для расчетов эффективности от ГРП

| Показатель | Ед.изм. | Значение |

| Прирост среднесуточного дебита | т/сут | 27,3 |

| Себестоимость 1 т нефти | тыс.руб. | 0,9 |

| Цена тонны нефти | тыс.руб. | 15,85 |

| Стоимость ГРП | тыс.руб/скв.опер. | 4598,0 |

| Количество ГРП | шт | 1 |

| Среднее время работы 1 скважину в году | сут | 365 |

| Коэффициент эксплуатации | д.ед. | 0,944 |

| Коэффициент дисконтирования | д.ед. | 0,15 |

| Ставка налога на прибыль | д.ед. | 0,2 |

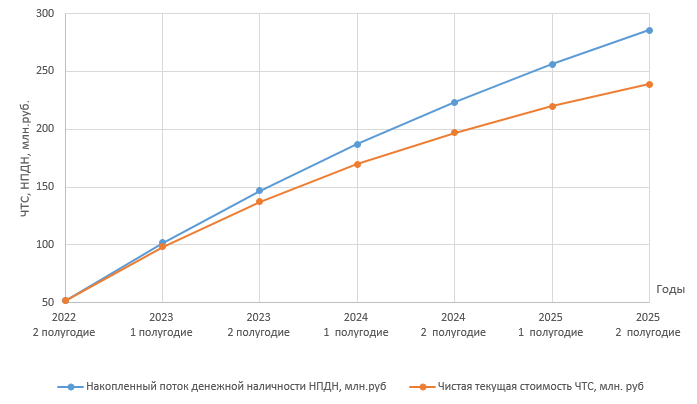

Расчет ЧТС и НПДН от проведения ГРП представлены в таблице 5.2, определение срока окупаемости изображено на рисунке 5.1.

Срок окупаемости проекта показывает период времени, в течение которого потоки денежных средств полностью компенсируют вложенные инвестиции в данный проект [13]. Кривая, характеризующая ЧТС, с момента проведения ГРП является положительной, что говорит о том, что период окупаемости проекта наступит сразу после проведения ГРП с второго полугодия 2022 года.

Анализируя полученные данные расчета проекта видим, что ГРП проведенное в 2022 году обеспечит прирост денежных средств на расчетном счете предприятия в 2025 году в размере 238,88 млн.руб, поток денежной наличности будет равен 285,76 млн.руб.

Таблица 5.2 - Расчет ЧТС и НПДН от проведения ГРП

| Показатели | Ед.изм. | 2022 | 2023 | 2024 | 2025 | |||

| 2 полугодие | 1 полугодие | 2 полугодие | 1 полугодие | 2 полугодие | 1 полугодие | 2 полугодие | ||

| 1. Прирост объема добычи | т | 4638,82 | 4174,93 | 3757,44 | 3381,70 | 3043,53 | 2739,17 | 2465,26 |

| 2. Прирост выручки от реализации | млн.руб. | 73,53 | 66,17 | 59,56 | 53,60 | 48,24 | 43,42 | 39,07 |

| 3.Текущие затраты, в т. ч. | млн.руб. | 8,77 | 3,76 | 3,38 | 3,04 | 2,74 | 2,47 | 2,22 |

| - затраты на проведение ГРП | млн.руб. | 4,60 | - | - | - | - | - | - |

| - затраты на дополнительную добычу | млн.руб. | 4,17 | 3,76 | 3,38 | 3,04 | 2,74 | 2,47 | 2,22 |

| 4.Прирост налога на прибыль | млн.руб. | 12,95 | 12,48 | 11,23 | 10,11 | 9,10 | 8,19 | 7,37 |

| 5.Поток денежной наличности | млн.руб. | 51,80 | 49,93 | 44,94 | 40,45 | 36,40 | 32,76 | 29,48 |

| 6.Накопленный поток денежной наличности | млн.руб. | 51,80 | 101,73 | 146,67 | 187,12 | 223,52 | 256,28 | 285,76 |

| 7.Коэффициент дисконтирования | д.ед. | 1,00 | 0,93 | 0,87 | 0,80 | 0,75 | 0,70 | 0,65 |

| 8.Дисконтированный поток наличности | млн.руб. | 51,80 | 46,45 | 38,89 | 32,56 | 27,26 | 22,82 | 19,10 |

| 9. Чистая текущая стоимость | млн.руб. | 51,80 | 98,25 | 137,14 | 169,69 | 196,95 | 219,77 | 238,88 |

Рисунок 5.1 – Определение срока окупаемости проекта