Файл: Курсовая работа по специальности Инновационный менеджмент на тему Инновационная деятельность предприятия.doc

Добавлен: 07.11.2023

Просмотров: 77

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Глава 2. Анализ состояния инновационного развития на ООО «Сверт»

2.1 Краткая характеристика ООО «Сверт»

Основное направление деятельности компании – производство аппаратов выдачи газированной охлаждённой воды АПВ (сатураторов), питьевых фонтанчиков - оборудование для обеспечения питьевого режима на предприятиях, медицинских и образовательных учреждений, а также производство новых вендинговых аппаратов.

Вендинг - это продажа продуктов питания, напитков, всевозможных сладостей, и много ещё чего, через торговые вендинговые аппараты. Механический автомат, выполняющий несколько работ одновременно способен осуществлять работу продавца, кассира, из-за чего дали новое направление в бизнесе. Данный автомат был изобретён в 20 веке. На данный момент было бы тяжело представить себе магазин или какое либо заведение без торгового вендингового аппарата. Вендинговые аппараты были запущенны в середине марта 2009 года.

За 2008 год произведено 15 тыс. штук. Это выше уровня 2007 года на 2%, к уровню 2005 года рост составил 32%. Себестоимость единицы продукции составляет около 20 тыс.руб. Продажная цена единицы продукта- 80 тыс. руб.

Таблица 1 представляет собой баланс ООО «Сверт», составленный на начало (01.01.2007 г.) и конец (01.01.2008) финансового года(см. приложение 1).

Проведем анализ имущества предприятия на основе баланса предприятия за отчетный период:(таблица 2)

Таблица 2

Анализ имущества

| Показатели | начало года, тыс.руб | В % к валюте баланса | конец года, тыс.руб | В % к валюте баланса | |

| I.Внеоборотные активы | 30600 | 17,05 | 42400 | 19,50 | |

| II.Оборотные активы | 148900 | 82,95 | 175000 | 80,50 | |

| Запасы | | 2,95 | | | |

| Производственные активы | 15400 | 8,58 | 26300 | 12,10 | |

| Незавершенное производство | 12500 | 6,96 | 18400 | 8,46 | |

| готовая продукция | 32500 | 18,11 | 31400 | 14,44 | |

| Расходы будующих периодов | 5200 | 2,90 | 8300 | 3,82 | |

| Дебиторская задол. | 27600 | 15,38 | 57100 | 26,26 | |

| Ден. Ср-ва и Ц.Б. | 55700 | 31,03 | 33500 | 15,41 | |

| Баланс | 179500 | 100 | 217400 | 100 | |

| Пассив | | | | | |

| IV.Собственный капитал | 68600 | 38,22 | 57000 | 26,22 | |

| V. | - | - | - | - | |

| VI.Заемный капитал | 110900 | 61,78 | 160400 | 73,78 | |

| Краткосрочные кредиты и займы | 25600 | 14,26 | 45300 | 20,84 | |

| Кредиторская задолжность | 85300 | 47,52 | 115100 | 52,94 | |

| поставщик | 22800 | 12,70 | 40800 | 18,77 | |

| оплата труда | 12400 | 6,91 | 22800 | 10,49 | |

| соц.страх | 8100 | 4,51 | 15200 | 6,99 | |

| бюджет | 5600 | 3,12 | 13300 | 6,12 | |

| авансы | 36400 | 20,28 | 23000 | 10,58 | |

| Баланс | 179500 | 100 | 21740 | 100 | |

Проанализируем показатели отраженные в вышеуказанной таблице.

Обшая стоимость имущества предприятия возросла с 179500 тыс.руб. до 217400 тыс.руб. Абсолютное отклонение стоимости иммобилизованных активов составило +2,45 (незначительное увеличение). В свою очередь стоимость оборотных (мобильных) средств снизилась с 148900 до 175000, что для производственного предприятия является не лучшим фактором. Величина дебиторской задолженности в широком смысле слова возросла на 10,88. Если учесть, что большая часть этой задолженности может быть сомнительной (т.е. вряд ли можно ожидать по ней платежей), то этот факт оказывает отрицательное влияние на общую платежеспособность и ликвидность предприятия.

Приступая к оценки численности персонала необходимо определить среднюю обеспеченность предприятия трудовыми ресурсами за последние три года. Результаты расчетов показывают среднюю обеспеченность предприятия трудовыми ресурсами.(таблица 3).

Таблица 3

Обеспеченность компании трудовыми ресурсами

| Категории персонала | 2006г | 2007г | 2008г | Темп роста, % | ||

| 2007 к 2006, 2008 к 2007 | ||||||

| Всего | 48 | 57 | 67 | 11,8% | 11,7% | |

| Генеральный директор | 1 | 1 | 1 | | ||

| Исполнительный директор | 1 | 1 | 1 | | ||

| Коммерческий директор | 1 | 1 | 1 | | ||

| Директор по развитию | 1 | 1 | 1 | | ||

| Менеджер по продажам | 10 | 12 | 15 | | ||

| Менеджер по региональным продажам | 5 | 3 | 3 | | ||

| Менеджер по работе с зарубежными странами | 1 | 5 | 5 | | ||

| Начальник производства | 1 | 1 | 1 | | ||

| Зам. Начальника производства | 1 | 1 | 1 | | ||

| Начальник конструкторского бюро | 1 | 1 | 1 | | ||

| Рабочие производства | 16 | 10 | 10 | | ||

| рабочие ремонтных мастерских | 10 | 12 | 12 | | ||

| Офис-менеджер | 3 | 2 | 2 | | ||

| Менеджер по снабжению | 3 | 3 | 3 | | ||

| Заведующий складом | 1 | 1 | 1 | | ||

| кладовщики | 3 | 4 | 4 | | ||

| водители | 1 | 5 | 5 | | ||

Как видно по данным таблицы численность работников в 2008г персонала основной деятельности имеет тенденцию к увеличению. Так, в 2007 по отношению к 2006 году этот показатель увеличился на 11,8%, а в 2008 году по отношению к 2007 году – на 11,7 %.

Численность рабочих тоже снизилась к 2008 году. Наблюдается рост рабочих ремонтных мастерских на 8% в 2008 году.

Наблюдаемое явление говорит о том, что на предприятии проводится политика, направленная на обеспечение трудовыми ресурсами тех видов деятельности, которые в данный момент наиболее полно отвечают потребностям предприятия и сокращение избыточного персонала там, где происходит сокращение производства. Наблюдается снижение численности рабочих к 2008 году.

В процессе анализа необходимо изучить изменение структуры персонала, что проиллюстрировано данными таблицы 4:

Таблица 4

Структура трудовых ресурсов

| Категории персонала | Структура персонала | |||||

| 2006г. | 2007 г. | 2008 г. | ||||

| Кол. чел. | уд. вес, % | Кол. чел. | уд.вес, % | Кол. чел. | уд. вес, % | |

| Всего работников | 48 | 100 | 57 | 100 | 68 | 100 |

| работники | 26 | 54,16 | 22 | 38,5 | 22 | 38,5 |

| руководители | 12 | 25% | 12 | 25% | 12 | 25% |

Данные этой аналитической таблицы показывают, что на анализируемом предприятии удельный вес рабочих в 2008 году уменьшился по сравнению с 2007 годом и составил 38%.

В феврале 2009 года ООО «Сверт» в связи с увеличением производства и расширением сферы деятельности объединилось с конкурирующей фирмой «Волброк».

Производимые ООО «Сверт» аппараты газводы теперь существуют под брендом ”Садко”. Конструкторским бюро фирмы «Волброк» был спроектирован сатуратор с такими характеристиками, которые позволяют работать аппарату в производственных цехах с агрессивными средами и высокой температурой окружающей среды (до +45°С).

Используя в конструкции аппарата надёжные комплектующие отечественного и зарубежного производства, мы добились высокой степени надежности аппарата, которая позволяет выдерживать повышенную нагрузку. Также, определёнными инженерными решениями, мы добились максимальной простоты аппарата, что в свою очередь повысило надёжность аппарата. На производстве задействован персонал высокого класса, который постоянно повышает свою квалификацию.

В нашем распоряжении имеется собственное конструкторское бюро и современная производственная база, что позволяет нам с каждым днём совершенствовать свой опыт и модернизировать наши аппараты. Производство организованно в собственном здании общей площадью 2100кв.м и за один год объем реализации увеличился вдвое, благодаря проведению широкой рекламной компании, расширения производства, планируется увеличить выпуск в 7 раз. В долгосрочных планах выход на международный рынок, в настоящее время предприятие продает 25-30% на региональном рынке.

Покупателями данной продукции являются: крупные дистрибьюторы; научные учреждения; индивидуальные покупатели и предприниматели. В штате предприятия 12 специалистов по продажам. В различных регионах России у компании имеется 8 представителей, которые занимаются продвижением продукции. Подбор персонала осуществляется через кадровые агентства. Основными требованиями к торговому персоналу являются: знание рынка; стремление к творчеству и изобретательству.

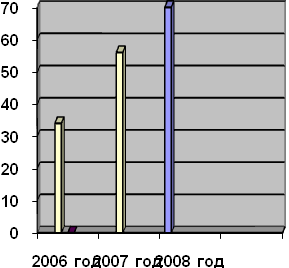

В ходе реализации планируется значительно увеличить расходы на рекламу. По оценке генерального директора рекламные затраты на введение брэнда в России составляют около 75 тыс. руб.(график расходов на проведение рекламной компании, по оси Y расходы на рекламу, тыс. руб.)

Рисунок 1-График расходов на рекламу(тыс. руб.)

Аппараты, изготовленные нашим предприятием, успешно работают практически во всех регионах России, и странах СНГ.

Н

аша компания очень внимательно следит за откликами и предложениями, поступающими от наших клиентов, оперативно внося изменения в конструкцию аппарата. Такое плодотворное сотрудничество позволило вывести компанию Волброк в лидеры по производству и продаже аппаратов газированной воды (сатураторов).

2.2 Анализ состояния инновационного развития на примере

ООО «Сверт»

Способность компании создавать и коммерциализировать новвоведения зависит прежде всего от ее восприимчивости к новшествам. При рассмотрении следует определиться с двумя моментами: во-первых, с видами инноваций централизованные и децентрализованные. В данном случаи компания «Номако использует централизованные инновации, т.к. решения о внедрении принимает высшее руководство компании. во-вторых, характер разработки и внедрения новшеств.

Компания выбрала жесткую инновационную структуру, которая предполагает заранее установленную систему разработки и внедрения инноваций, основанной на принятии решений высшим звеном управления. В процессе развития инновационной среды компания опирается на внешние и внутренние факторы. К внешним факторам относятся: анализ конкуренции: для снижения уровня конкуренции и повышения конкурентоспособности продукции было принято решение в феврале 2009 года объединиться с ООО «Волброк» главным конкурентом ООО «Сверт» для увеличение производства и расширением сферы инновационной деятельности. Производимые ООО «Сверт» аппараты теперь существуют под брендом ”Садко”.

Выручка от реализации произведенной продукции (3,200 млн.руб.) снизилась на 3,9 % к уровню 2007 года, а себестоимость снизилась на 5,3 %. Это способствовало увеличению рентабельности производства на 12,2 % реализации продукции.

Анализируя финансовый результат от реализации продукции сатураторов, видно, что рентабельность производства снизилась на 4,6%.

Таблица 5

Финансовый результат производства продукции

| Показатель | год | |||

| 2006г. | 2007г. | 2008г. | 2008г. В% К 2007г. | |

| Выручка от реализации продукции, всего, млн.руб. | 3458700 | 3879000 | 3130000 | 80,6 |

| Себестоимость продукции, млн.руб. | 2458000 | 2876000 | 2126780 | 73,9 |

| Прибыль, всего, млн.руб. | 1000700 | 1003000 | 1003200 | 10,2 |

| Уровень рентабельности (убыточности), % | 40,7 | 34,8 | 47 | + 12,2 |

| В том числе: сатураторы | | |||

| Выручка от реализации, млн.руб. | 1235760 | 1320000 | 1235600 | 93,6 |

| Себестоимость продукции млн.руб. | 954560 | 98759 | 9578000 | 90,3 |

| Прибыль, убыток, тыс.руб. | 281200 | 33241 | 277800 | 83,3 |

| Уровень рентабельности, % | 29,4 | 33,6 | 29 | -4,6 |