Файл: Курсовая работа по специальности Инновационный менеджмент на тему Инновационная деятельность предприятия.doc

Добавлен: 07.11.2023

Просмотров: 80

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

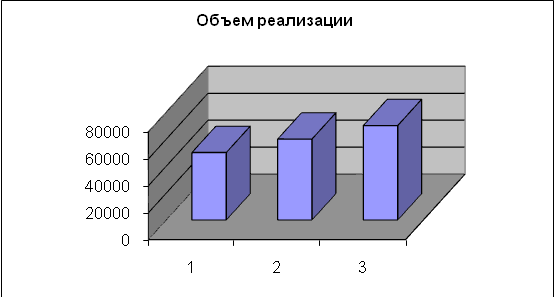

предполагается использовать производственный корпус, произведя соответствующую перепланировку. Капитальные вложения на эти цели составят 123786 тыс. руб. в целом на весь цех. Амортизация оборудования определяется исходя из нормы 14% год. На (схеме 3) представлен график планируемых объемов реализации с 2006 по 2008 год.

Рисунок 3- График объема реализации продукта(тыс. руб.)

Эффективность будет оценена методом определения чистой текущей стоимости и чистого дисконтированного дохода (ЧДД, NPV) – чистого приведенного дохода, на который может увеличиться стоимость предприятия. Цель дисконтирования – привести денежный поток, неравномерно разбросанный по горизонтали планирования, к настоящему моменту, свернуть протяженную линию и оценить с учетом временного фактора и темпа инфляции.

Принимая значение годового темпа инфляции на период 2019-2012 гг. постоянным на уровне 14,00%, вычислим среднегодовой прогнозируемый темп инфляции. Прогнозируемый темп инфляции принимается постоянным на весь горизонт расчета и будет равным 14,00%

В процессе дисконтирования обычно проводиться приведения будущих затрат и результатов к настоящему времени.

Коэффициент дисконтирования рассчитывается по формуле: α=1/(1+Е)t, где Е ставка дисконта равная 37%.

Ставка дисконта рассчитана по следующим показателям: процентная банковская ставка, темп инфляции и предполагаемый процент прибыли.

Дисконтированный денежный поток (PV) рассчитывается как произведение чистого денежного потока на коэффициент дисконтирования, дисконтированные инвестиционные вложения как произведения инвестиционных вложений на α. Теперь можно дисконтировать чистый денежный поток (NCF). Формула дисконтирования выглядит следующим образом: PVk = NCFk ⁄ (1+ r)

t

Где, PVk — приведенная (текущая) стоимость денежного потока k-го периода проекта;

NCFk – чистый денежный поток k-го периода проекта;

k – период проекта;

r – ставка дисконтирования (в десятичном выражении).

Чистый приведенный доход (NPV) представляет собой величину разностей результатов инвестиционных затрат за расчетный период, приведенных к одному моменту времени, т.е. с учетом дисконтирования денежного потока и инвестиционных вложений:

NPV =ЧПД/ (1+i)t - ИЗ/ (1+i)t

Где, ЧПД- дисконтированный денежный поток;

ИЗ- дисконтированные денежные вложения;

(1+i)t -деньги во времени.

ЧПД или NPV =ЧПД/ (1+i)t - ИЗ/ (1+I)t =77,501-42,21=35,291 тыс.руб.

если NPV > 0, положительное значение NPV значит, что денежный поток проекта за рассматриваемый срок при установленной ставке дисконтирования покрыл своими поступлениями инвестиции и текущие затраты, то есть обеспечил min доход заданный ставкой дисконтирования (r), равный доходу от альтернативных безрисковых вложений и доход равный значению NPV.

Индекс доходности определяется как отношение приведенных доходов к инновационным расходам. Расчет показывает сколько дохода получает инвестор на каждый вложенный рубль:

ИД= ЧПД/ (1+i)t /ИЗ/ (1+I)t

Получается, что индекс доходности равен 1,83%. Следовательно индекс доходности ИД>1, проект можно считать экономически эффективным.

Период окупаемости т.е.период, начиная с которого инвестиционные вложения покрываются результатами от реализации проекта. Рассчитаем дисконтированный срок окупаемости - DPBP (Discount Payback Period), который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты.

DPBP= ИС/(ДП/3), где ДП- сумма дисконтированного денежного потока в среднем за год; DPBP =42,21/(77,501/3)=2 (года).

Анализируя оценку создания продукта с помощью экономических показателей, видно, что чистый приведенный доход от реализации аппараторов величина положительная, равная 35,54 тыс. руб. то имеет место превышение денежного потока над инвестиционными затратами, следовательно создание нового продукта ведет к положительному результату то реализации товара.

Оценка индекса доходности равен 1,83%. Следовательно индекс доходности ИД>1, реализацию продукта можно считать экономически эффективным.

Срок окупаемости от создания нового продукта составляет 2 года. Инвестирование в условиях инновационного развития сопряжено со значительным риском. Следовательно, для этих условий полученный период окупаемости достаточно высок.

Заключение

В подведении итогов, ставившей фирмой основных задач можно сделать следующий вывод: мировой опыт показывает, что устойчивое развитие производства в большей мере зависит не от имеющихся ресурсов, а от инновационного характера производства. Успешность внедрения во внешнюю высокотехнологичную рыночную среду определяется наличием в компании инновационного менеджмента, представители которого могут быстро реагировать на непрерывные изменения. Инновации возникают не только в сфере высоких технологий с участием изобретателя или предпринимателя, они могут возникнуть и при создании или реализации низких технологий, продуктов или услуг. В результате инновационной деятельности рождаются новые идеи, новые и усовершенствованные продукты, новые или усовершенствованные технологические процессы, появляются новые формы организации и управления различными сферами экономики и ее структурами. Инновационная деятельность является мощным рычагом, который помогает преодолеть спад, обеспечить структурную перестройку и насытить рынок разнообразной конкурентоспособной продукцией.

Современный менеджмент должен быть менеджментом инновационного типа, то есть обладать определенным инновационным потенциалом. Определяя стратегию своего развития и выживания в конкурентной борьбе, фирма должна все время держать в поле своего внимания один из определяющих вопросов стратегического плана — разработка новых продуктов и инновации. Для того, чтобы поддерживать высокие темпы развития компании и уровень ее доходности есть единственный способ — это непрерывное внедрение новшеств.

Новый товар становится инновацией в том случае, если он отвечает таким критериям, как: важность(потребители должны воспринимать новый продукт или услугу как привлекательную и важную); Уникальность(выгоды от приобретения нового товара или услуги должны восприниматься как уникальные и отличные от существующих): Устойчивость(новый продукт не должен легко воспроизводиться конкурентами, иначе не будет четких перспектив завоевания рынка).(К эффективным средствам обеспечения устойчивости относятся патентование новаций, быстрое продвижение новации на рынок, известная торговая марка поставщика); Ликвидность (компания должна иметь возможность продать новый товар). «Новая

ООО «Сверт» основана в 1995 году, представляя на российском рынке автоматы Н50П производства киевского завода. В 2003 году руководством компании было принято решение о налаживании собственного производства.

Основное направление деятельности компании – производство аппаратов выдачи газированной охлаждённой воды АПВ (сатураторов).

Исходя из оценки инновационного развития фирмы, за 2008 год произведено 15 тыс. штук сатураторов Это выше уровня 2007 года на 2%, к уровню 2006 года рост составил 32%. Себестоимость единицы продукции составляет около 20 тыс.руб. Продажная цена единицы продукта- 80 тыс. руб.

По оценке генерального директора рекламные затраты на введение брэнда в России составляют около 75 тыс. руб.

Выручка от реализации произведенной продукции (3,200 млн.руб) снизилась на 3,9 % к уровню 2007 года, а себестоимость снизилась на 5,3 %. Это способствовало увеличению рентабельности производства на 12,2 % реализации продукции.

Анализируя финансовый результат от реализации продукции сатураторов, видно, что рентабельность производства снизилась на 4,6%. При этом расходы составили значительную сумму 213451 тыс.рублей. За 2008 год получена прибыль от реализации в размере 1003200 руб. Уровень рентабельности составил 47%. На основе заключений общая ликвидность предприятия снизилась (необходимо заметить, что и в начале и в конце года коэффициент общей ликвидности меньше нормы = 2). Собственные оборотные средства снизились на 23400 тыс.руб.

Коэффициент обеспеченности собственных оборотных средств снизился, хотя, все еще и находится в пределах нормы. Как положительный момент необходимо отметить, что коэффициент маневренности возрос.

Анализируя оценку создания продукта с помощью экономических показателей, видно, что чистый приведенный доход от реализации аппараторов величина положительная, равная 35,54 тыс. руб. то имеет место превышение денежного потока над инвестиционными затратами, следовательно создание нового продукта ведет к положительному результату то реализации товара.

Оценка индекса доходности равен 1,83%. Следовательно индекс доходности ИД>1, реализацию продукта можно считать экономически эффективным.

Срок окупаемости от создания нового продукта составляет 2 года. Инвестирование в условиях инновационного развития сопряжено со значительным риском. Следовательно, для этих условий полученный период окупаемости достаточно высок.

Рисунок 3- График объема реализации продукта(тыс. руб.)

Эффективность будет оценена методом определения чистой текущей стоимости и чистого дисконтированного дохода (ЧДД, NPV) – чистого приведенного дохода, на который может увеличиться стоимость предприятия. Цель дисконтирования – привести денежный поток, неравномерно разбросанный по горизонтали планирования, к настоящему моменту, свернуть протяженную линию и оценить с учетом временного фактора и темпа инфляции.

Принимая значение годового темпа инфляции на период 2019-2012 гг. постоянным на уровне 14,00%, вычислим среднегодовой прогнозируемый темп инфляции. Прогнозируемый темп инфляции принимается постоянным на весь горизонт расчета и будет равным 14,00%

В процессе дисконтирования обычно проводиться приведения будущих затрат и результатов к настоящему времени.

Коэффициент дисконтирования рассчитывается по формуле: α=1/(1+Е)t, где Е ставка дисконта равная 37%.

Ставка дисконта рассчитана по следующим показателям: процентная банковская ставка, темп инфляции и предполагаемый процент прибыли.

| Годы | Чистый денежный поток | инвестиционные вложения | α | дисконтированный денежный поток | дисконтированные вложения |

| 2006 | 215,7 | 92,25 | 0,207 | 44,65 | 19,09 |

| 2007 | 158,35 | 112,2 | 0,151 | 23,911 | 16,94 |

| 2008 | 81,35 | 56,25 | 0,110 | 8,94 | 6,18 |

| итого | 455,4 | 260,7 | 0,468 | 77,501 | 42,21 |

Дисконтированный денежный поток (PV) рассчитывается как произведение чистого денежного потока на коэффициент дисконтирования, дисконтированные инвестиционные вложения как произведения инвестиционных вложений на α. Теперь можно дисконтировать чистый денежный поток (NCF). Формула дисконтирования выглядит следующим образом: PVk = NCFk ⁄ (1+ r)

t

Где, PVk — приведенная (текущая) стоимость денежного потока k-го периода проекта;

NCFk – чистый денежный поток k-го периода проекта;

k – период проекта;

r – ставка дисконтирования (в десятичном выражении).

Чистый приведенный доход (NPV) представляет собой величину разностей результатов инвестиционных затрат за расчетный период, приведенных к одному моменту времени, т.е. с учетом дисконтирования денежного потока и инвестиционных вложений:

NPV =ЧПД/ (1+i)t - ИЗ/ (1+i)t

Где, ЧПД- дисконтированный денежный поток;

ИЗ- дисконтированные денежные вложения;

(1+i)t -деньги во времени.

ЧПД или NPV =ЧПД/ (1+i)t - ИЗ/ (1+I)t =77,501-42,21=35,291 тыс.руб.

если NPV > 0, положительное значение NPV значит, что денежный поток проекта за рассматриваемый срок при установленной ставке дисконтирования покрыл своими поступлениями инвестиции и текущие затраты, то есть обеспечил min доход заданный ставкой дисконтирования (r), равный доходу от альтернативных безрисковых вложений и доход равный значению NPV.

Индекс доходности определяется как отношение приведенных доходов к инновационным расходам. Расчет показывает сколько дохода получает инвестор на каждый вложенный рубль:

ИД= ЧПД/ (1+i)t /ИЗ/ (1+I)t

Получается, что индекс доходности равен 1,83%. Следовательно индекс доходности ИД>1, проект можно считать экономически эффективным.

Период окупаемости т.е.период, начиная с которого инвестиционные вложения покрываются результатами от реализации проекта. Рассчитаем дисконтированный срок окупаемости - DPBP (Discount Payback Period), который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты.

DPBP= ИС/(ДП/3), где ДП- сумма дисконтированного денежного потока в среднем за год; DPBP =42,21/(77,501/3)=2 (года).

Анализируя оценку создания продукта с помощью экономических показателей, видно, что чистый приведенный доход от реализации аппараторов величина положительная, равная 35,54 тыс. руб. то имеет место превышение денежного потока над инвестиционными затратами, следовательно создание нового продукта ведет к положительному результату то реализации товара.

Оценка индекса доходности равен 1,83%. Следовательно индекс доходности ИД>1, реализацию продукта можно считать экономически эффективным.

Срок окупаемости от создания нового продукта составляет 2 года. Инвестирование в условиях инновационного развития сопряжено со значительным риском. Следовательно, для этих условий полученный период окупаемости достаточно высок.

Заключение

В подведении итогов, ставившей фирмой основных задач можно сделать следующий вывод: мировой опыт показывает, что устойчивое развитие производства в большей мере зависит не от имеющихся ресурсов, а от инновационного характера производства. Успешность внедрения во внешнюю высокотехнологичную рыночную среду определяется наличием в компании инновационного менеджмента, представители которого могут быстро реагировать на непрерывные изменения. Инновации возникают не только в сфере высоких технологий с участием изобретателя или предпринимателя, они могут возникнуть и при создании или реализации низких технологий, продуктов или услуг. В результате инновационной деятельности рождаются новые идеи, новые и усовершенствованные продукты, новые или усовершенствованные технологические процессы, появляются новые формы организации и управления различными сферами экономики и ее структурами. Инновационная деятельность является мощным рычагом, который помогает преодолеть спад, обеспечить структурную перестройку и насытить рынок разнообразной конкурентоспособной продукцией.

Современный менеджмент должен быть менеджментом инновационного типа, то есть обладать определенным инновационным потенциалом. Определяя стратегию своего развития и выживания в конкурентной борьбе, фирма должна все время держать в поле своего внимания один из определяющих вопросов стратегического плана — разработка новых продуктов и инновации. Для того, чтобы поддерживать высокие темпы развития компании и уровень ее доходности есть единственный способ — это непрерывное внедрение новшеств.

Новый товар становится инновацией в том случае, если он отвечает таким критериям, как: важность(потребители должны воспринимать новый продукт или услугу как привлекательную и важную); Уникальность(выгоды от приобретения нового товара или услуги должны восприниматься как уникальные и отличные от существующих): Устойчивость(новый продукт не должен легко воспроизводиться конкурентами, иначе не будет четких перспектив завоевания рынка).(К эффективным средствам обеспечения устойчивости относятся патентование новаций, быстрое продвижение новации на рынок, известная торговая марка поставщика); Ликвидность (компания должна иметь возможность продать новый товар). «Новая

ООО «Сверт» основана в 1995 году, представляя на российском рынке автоматы Н50П производства киевского завода. В 2003 году руководством компании было принято решение о налаживании собственного производства.

Основное направление деятельности компании – производство аппаратов выдачи газированной охлаждённой воды АПВ (сатураторов).

Исходя из оценки инновационного развития фирмы, за 2008 год произведено 15 тыс. штук сатураторов Это выше уровня 2007 года на 2%, к уровню 2006 года рост составил 32%. Себестоимость единицы продукции составляет около 20 тыс.руб. Продажная цена единицы продукта- 80 тыс. руб.

По оценке генерального директора рекламные затраты на введение брэнда в России составляют около 75 тыс. руб.

Выручка от реализации произведенной продукции (3,200 млн.руб) снизилась на 3,9 % к уровню 2007 года, а себестоимость снизилась на 5,3 %. Это способствовало увеличению рентабельности производства на 12,2 % реализации продукции.

Анализируя финансовый результат от реализации продукции сатураторов, видно, что рентабельность производства снизилась на 4,6%. При этом расходы составили значительную сумму 213451 тыс.рублей. За 2008 год получена прибыль от реализации в размере 1003200 руб. Уровень рентабельности составил 47%. На основе заключений общая ликвидность предприятия снизилась (необходимо заметить, что и в начале и в конце года коэффициент общей ликвидности меньше нормы = 2). Собственные оборотные средства снизились на 23400 тыс.руб.

Коэффициент обеспеченности собственных оборотных средств снизился, хотя, все еще и находится в пределах нормы. Как положительный момент необходимо отметить, что коэффициент маневренности возрос.

Анализируя оценку создания продукта с помощью экономических показателей, видно, что чистый приведенный доход от реализации аппараторов величина положительная, равная 35,54 тыс. руб. то имеет место превышение денежного потока над инвестиционными затратами, следовательно создание нового продукта ведет к положительному результату то реализации товара.

Оценка индекса доходности равен 1,83%. Следовательно индекс доходности ИД>1, реализацию продукта можно считать экономически эффективным.

Срок окупаемости от создания нового продукта составляет 2 года. Инвестирование в условиях инновационного развития сопряжено со значительным риском. Следовательно, для этих условий полученный период окупаемости достаточно высок.