ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 184

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1 РАСЧЕТНАЯ ЧАСТЬ1.1 Расчет площади складских зон.

Sобщ= Sгр+ Sвсп+ Sоп+ Sэксп+ Sсп,

где

Sгр– грузовая площадь склада, м2;

SопSэксп Sвсп

Sсл

Таблица 1–Распределение технологических зон на складе

(Если на складе работает до 5 человек, то на каждого из них должно приходиться 4-5 кв.м. пространства, если более 5 человек – будет достаточно 3,25 кв.м. площади на работника.)

Sобщ = 1170 + 780 + 260 + 390 = 2600 м2

1.1.2. Определение количества погрузчиков, численности персонала в соответствии с ГО склада. - определение среднесуточного грузооборота:Гср = ГО / Др,где ГО – общий грузооборот склада – 18000 т.;Др – дни работы – 252 дн.Гср = 45000 / 252 = 178,57 т/дн.- определение максимального суточного потребления:Qmax = Гср Кнеравн,где Кнеравн – коэффициент неравномерного использования – 1,22.Qmax =178,57 1,22 = 217,86 т/дн.- определение часового грузооборота:Гчас = ГО / Тсм, где Тсм – время рабочей смены – 8 час.Гчас = 217,86 / 8 = 27,23 т/час.-определение количества погрузчиков:Nпогр = Гчас / Ппогр,где Ппогр – часовая производительность погрузчика – 11 т/час.Nпогр = 27,23 / 11 = 3 шт.- определение численности персонала в соответствии с ГО склада: Чраб = Qmax / Праб,где Праб – производительность одного работника:Праб = Тсм / 0,5.Праб = 8 / 0,5 = 16 т/см.Чраб = 87,14 / 16 = 5 раб.1.1.3 Определение складских мощностей организации. Определениерезерв/недостатокскладскихмощностей.-определениемаксимальновозможногообъемахранениятоваровнаскладе:Vmax = Sобщ / Sшт,ст Кпол,

Sшт,ст

Vшт,ст

- объем штабеля (стеллажа) с товаром – 11,68 м3;

kпол- коэффициент полезного использования склада – 0,4.

Vmax = 2600 / 2,45 2,695 0,4 = 1144 т.

2,695 0,4 = 1144 т.

- определение складского объема, занимаемого складированием грузов:

V = E / g,

где Е– емкость склада, т.;

q- укрупненный показатель расчетных нагрузок на 1м2 площади складирования – 1,2 т/м2.

Е = Q tхр / Т,

где Q– грузооборот склада в год, т.;

tхр- средний срок хранения груза – 28 дн.;

Т– число дней работы склада по приему груза - 250 дн.

Е = 45000 28 / 252 = 5000 т.

V = 5000 / 0,19 = 26315,79 т.

- определение резерв (Rскладских мощностей для имеющегося грузооборота:

N = V – Vmax,

R = 26315,79 –1144 = 25171,79 т.

1.2 Определениецелесообразностисодержаниесобственногосклада илиарендыскладаобщего пользования:Определение издержек организации при использовании услуг склада общего пользования:1) стоимость услуг хранения на складе общего пользования - руб/мес :Цхр = ГО /Др x Тариф за хран. x 30 сут/мес,где Тариф за хранение – 0,4.Цхр = 45000 /252 x 0,4 x 30 = 2142,86 руб/мес.2) стоимость услуг по разгрузке и погрузке товара производственной организации :Цпрр = ГО / Др / Тсм x Тариф за час х 22 руб.дня,где Тариф за час – 9 руб.Цпрр =45000 / 252 / 8 x 9 х 22 = 4419,64 руб/мес.3) стоимость услуг по выполнению других операций :Цпроч = ГО / Др х Тариф 1 опер. x 30 сут., где Тариф за 1 операцию – от 0,2 руб. до 12 руб.Цпроч = 45000 / 252 х 6 x 30 = 32142,86 руб/мес.Тогда валовые издержки производственной организации при использовании услуг склада общего пользования составят:Вобщ.польз = Цпрр + Цпроч + Цхр,Вобщ.польз = 2142,86 + 4419,64 + 32142,86 = 38705,36 руб/мес.Определяем валовые издержки производственной организации при использовании арендованного склада: 1) арендная плата:Ап= Sобщ х Цм2,где Цм2 – стоимость аренды 1 м2 склада – 8 руб.Ап = 2600 х 8 = 20800 руб/мес.2) заработная плата кладовщиков-водителей – 3300 руб.3) амортизационные отчисления на реновацию подъемно-транспортного оборудования склада:Апто = Цпогр х 10% / 12 мес.,где Цпогр – стоимость погрузчика – 41400 руб.Апто = 41400 х 10% / 12 = 345 руб/мес.4) отчисления на техобслуживание и ремонт подъемно-транспортного оборудования склада – 345 руб/мес.5) затраты на электроэнергию:Зэл = Sобщ х Фосв х Носв х Кодн х Цэ / Кп, где Фосв – годовой фонд времени работы осветительных приборов – 1612 час.;Носв – норма расхода электроэнергии в час на 1 м2 площади – 0,014 Вт/ч;Кодн – коэффициент одновременности работы осветительных установок – 0,8;Цэ – цена 1 кВт/час. – 0,49 руб.;Кп – коэффициент, учитывающий потери – 0,96.Зэл = 2600 х 1612 х 0,014 х 0,8 х 0,49 / 0,96 = 23959,7 руб/г.Зэл.мес = 23959,7 / 12 = 1996,64 руб/мес.6) прочие, включая накладные, расходы:Рпроч = Ур х (ЗПкл-вод + ЗПмех х 2 + ЗПгр х 2), где Ур – уровень накладных расходов – 341%ЗПмех – заработная плата механизатора – 1100 руб.

ЗПгр – заработная плата грузчика – 1260 руб.Рпроч = 341% х (1260 х 2 + 1100 х 2) = 24688,4 руб/мес.Тогда валовые издержки производственной организации при использовании арендованного склада составят:Вар.скл = Ап + ЗП кл-вод + Апто + Атех + Зэл.мес + Рпроч,Вар.скл = 20800 + 3300 + 345 + 345 + 1996,64 + 24688,4 = 51 475,04 руб.

1.3 Технико-экономические показатели работы склада.

Ум - уровень механизации складских работ - 100%.

Важным показателем является себестоимость складской переработки 1 т

груза. Себестоимость складской переработки 1 т материала определяется по формуле:

С1 = Собщ / ГО, руб.

где Собщ - общая величина годовых эксплуатационных расходов, руб.;

Qобщ - количество переработанных тонн материала за год.

Общая величина годовых эксплуатационных расходов Собщ

рассчитывают:

Собщ = З + Зэл + М + Ам + Ас, руб.

где З - годовые расходы на заработную плату рабочих, обслуживающих

машины и устройства, руб.;

М - годовые расходы на вспомогательные материалы – 10 % от Зэл, руб.;

Ам - годовые отчисления, на амортизацию и ремонт машин и

механизмов - 4140 руб.;

Ас - годовые отчисления, на амортизацию и ремонт склада – 50 % от Ам.

Годовые расходы на заработную плату рабочих обслуживающих

машины и устройства, вычисляются по формуле:

З = Зср.мес х Nраб х 12, руб.

где Зср.мес -среднемесячная начисленная заработная плата работников

склада – 1153,33 руб. ;

Nраб - число работников – 5 раб.

З = 1153,33 х 5 х 12 = 69199,8 руб.

Оплата заведующего складом 1500 рублей в месяц, кладовщиков 1000,

бухгалтера 1250, сторожа 480, уборщицы 450. Тогда годовые расходы составят:

ЗП = (1500 + 1000 х 2+ 1250х 2 + 450 + 480) х 12 = 83160 руб/г.

Общие же годовые расходы на заработную плату составят:

Зобщ = З + ЗП,

Зобщ = 69199,8 + 83160 = 152 359,8 руб.

Собщ = 69199,8 + 23959,7 + 23959,97 + 4140 + 2070 = 123329,47 руб.

С1 =123329,47 / 45000 = 2,74 руб.

Расчет потребности в электроэнергии на освещение производится по

формуле:

Wосв = Sобщ х w х T0 / 1000,

где w - удельный расход электроэнергии на 1 м2 площади пола, 13 Вт/ч;

T0 - продолжительность осветительного периода в год:

Т0 = Др х Тсм х 50%,

Т0 = 252 х 8 х 50% = 1008 час.

Wосв= 2600 х 13 х 1008 / 1000 = 34070,4 руб.

Стоимость электроэнергии всей площади склада составит:

Э = Wосв х Цэ ;

Э = 34070,4 х 0,49 = 16 694,5 руб.

Общие годовые затраты на энергию будут равны:

Эг = Э + Зэл;

Эг =16 694,5 + 23959,7 = 40 654,2 руб.

Годовые расходы на вспомогательные материалы принимают в размере

10-20% расходов по электроэнергии и топливу:

М = 0,10 х Эг, руб.

М = 0,10 х 40 654,2 = 4 065,42 руб.

К показателям эффективность использования площадей относятся:

Коэффициент использования складской площади (КS) представляет

собой отношение полезной (грузовой) площади (Sпол) склада к общей площади складского помещения (Sобщ):

КS = Sпол / Sобщ,

КS = 1170 / 2600 = 0,45.

Коэффициент использования объема склада (КV) характеризует

использование не только площади, но и высоты складских помещений:

КV = Vпол / Vобщ ,

где: Vпол — полезный объем, определяемый произведением грузовой

площади на полезную высоту (то есть высоту стеллажей, штабелей);

Vпол = Sшт х hшт х Sпол,

Vпол = 5 х 1,1 х 1170 = 6435 м3.

Vобщ — общий объем склада, определяемый произведением общей

площади на основную высоту (т.е. высоту от пола склада до выступающих частей перекрытия, ограничивающих складирование груза – 5 м.).

Vобщ = Sобщ х hобщ,

Vобщ = 2600 х 5 = 13000 м3,

КV = 6435/ 13000 = 0,49

Удельная средняя нагрузка на 1 м2 полезной площади (G) показывает,

какое количество груза располагается одновременно на каждом квадратном метре полезной площади склада:

G = Vmax / Sпол ,

G = 1144 / 1170 = 0,97 т/м2.

Удельная средняя нагрузка на 1 м2 полезной площади дает возможность

сравнить использование складских помещений и их пропускную способность в течение года.

Грузонапряженность 1 м2 общей площади склада (М) в течение года

определяется по формуле:

М = ГО / Sобщ ,

М = 45000 / 2600 = 17,3 т/м2

Коэффициент грузонапряженности позволяет сравнить использование

складских помещений и их пропускную способность в различные годы.

К показателям интенсивности работы складов относятся:

Товарооборот планируется и учитывается в стоимостном выражении и

представляет собой объем материальных ценностей, отпускаемых со склада потребителям за определенный период.

Грузооборот склада — отношение товарооборота за определенный

период (сутки, месяц, год) к средней стоимости 1 т груза. Исчислять грузооборот склада можно при прибытии или отправлении грузов (односторонний грузооборот).

Удельный грузооборот склада (эффективность полезной площади

склада) (Гуд) — отношение грузооборота склада к полезной площади склада. Эта величина показывает, сколько тонн товара, прошедшего через склад, приходится на 1 м2 полезной площади склада:

Гуд = ГО / Sпол,

Гуд = 45000 / 1170 = 38,46 т/м2.

Чем выше этот показатель, тем лучше работает склад.

Оборачиваемость склада (коэффициент оборачиваемости грузов, Кобор)

показывает, как часто содержимое склада полностью обновляется. Эта величина наиболее полно отражает интенсивность работы склада. Она определяется как:

Кобор = ГО / (T х Гуд) ,

где Т – средний срок хранения товаров на складе – 28 дн.

Кобор = 45000 / (28 х 38,46) = 41,79

Таблица 2 - Технико-экономические показатели работы склада.

1.4 Документальное оформление складских операций

Для того, чтобы принять товары на склад обязательно задействуются следующие товарно-сопроводительные документы:

- Счёт-фактура - документ-основание для

принятия покупателем предъявленных продавцом сумм НДС к вычету и содержит наименование и реквизиты продавца и покупателя, перечень товаров или услуг, цена, стоимость, ставка и сумма НДС. Дополнением к этому документу является упаковочный лист, т.е. список позиций груза с указанием номеров мест, в которые грузы упакованы.

- Товарно-транспортная накладная (ТТН) требуется для документального подтверждения отпуска и приемки товарно-материальных ценностей при их транспортировке автомобилем.

- Транспортная накладная(ТН) — документ, который

составляют при перевозке груза. Он оформляется в трех экземплярах — для отправителя, перевозчика и получателя груза. Транспортная накладная подтверждает заключение договора с перевозчиком.

- Сертификат качества – представляет собой официальный документ, по

своей сути являющийся подтверждением определённого уровня качества изготавливаемой продукции, её соответствие качественным стандартам, а

также подтверждает достаточно высокое качество сырьевого материала и персонала, принимающего участие в производстве итогового продукта.

- Сертификат соответствия — это документ о прохождении товаром экспертизы на соответствие стандартам.

Когда товарно-материальные ценности поступают на склад их принятие осуществляет со стороны заказчика материально-ответственное лицо(МОЛ) в виде кладовщика или заведующего складом. МОЛ в этом случае имеет следующие обязанности:

Во время приемки товара по качеству соблюдаются сроки приемки: при поставке из другого города — не позднее 20 дней, а скоропортящегося груза — не позднее 24 часов после поступления продукции на склад покупателя; при поставке в черте города — не позднее 10 дней, а скоропортящегося — 24 часов после прибытия продукции на склад. При обнаружении повреждения транспорта, отсутствие пломб, нарушение упаковки необходимо провести исключительно сплошную проверку груза. Процедура считается завершенной, если акт приемки товаров подписан сторонами без разногласий и замечаний.

При расхождении ассортимента кладовщик обязан проверить договор(где могут быть указаны действия при расхождении), либо выполнять требования гражданского законодательства. Также необходимо немедленно сообщить поставщику о расхождениях, далее составить акт о расхождении. Для решения таких и подобных случаев обязательно предъявляется претензия поставщику перед судебным разбирательством(если оно планируется).

Для сверки фактических товаров на складе с учетными проводится инвентаризация. Плановая инвентаризация проводится минимум раз в год, а внеплановая при наличии определённых обстоятельств в виде кражи, порчи, смены руководителя, увольнения более половины работников штата и подобное.

Для проведения мероприятия назначается специальная комиссия. Ее минимальный состав – 6 сотрудников. В комиссию должны входить эти специалисты: главный бухгалтер, руководитель фирмы или его заместитель, руководитель отделов, представители логистической службы, специалист по охране труда.

Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

Документы, оформляемые при проведении инвентаризации: распоряжение,

инвентаризационная опись, сличительная ведомость.

Рисунок 1. Приходная накладная

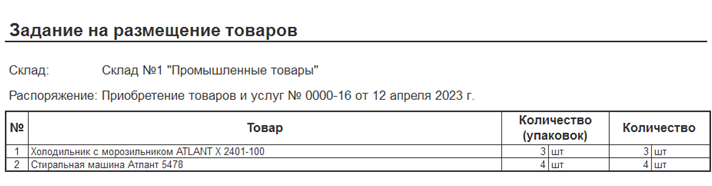

Рисунок 2. Задание на размещение товаров

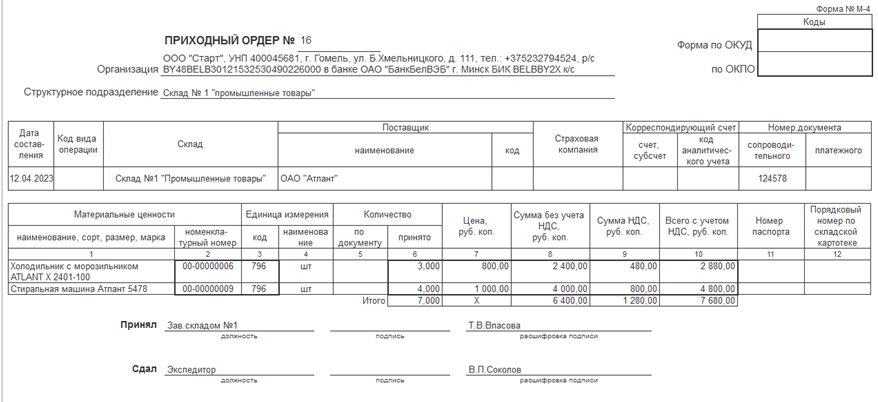

Рисунок 3. Приходный ордер

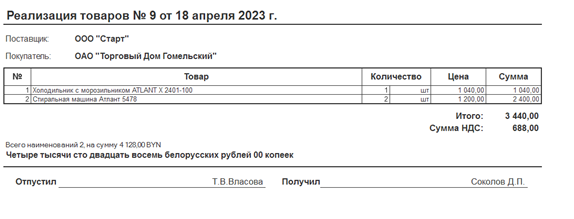

Рисунок 4. Реализация товаров

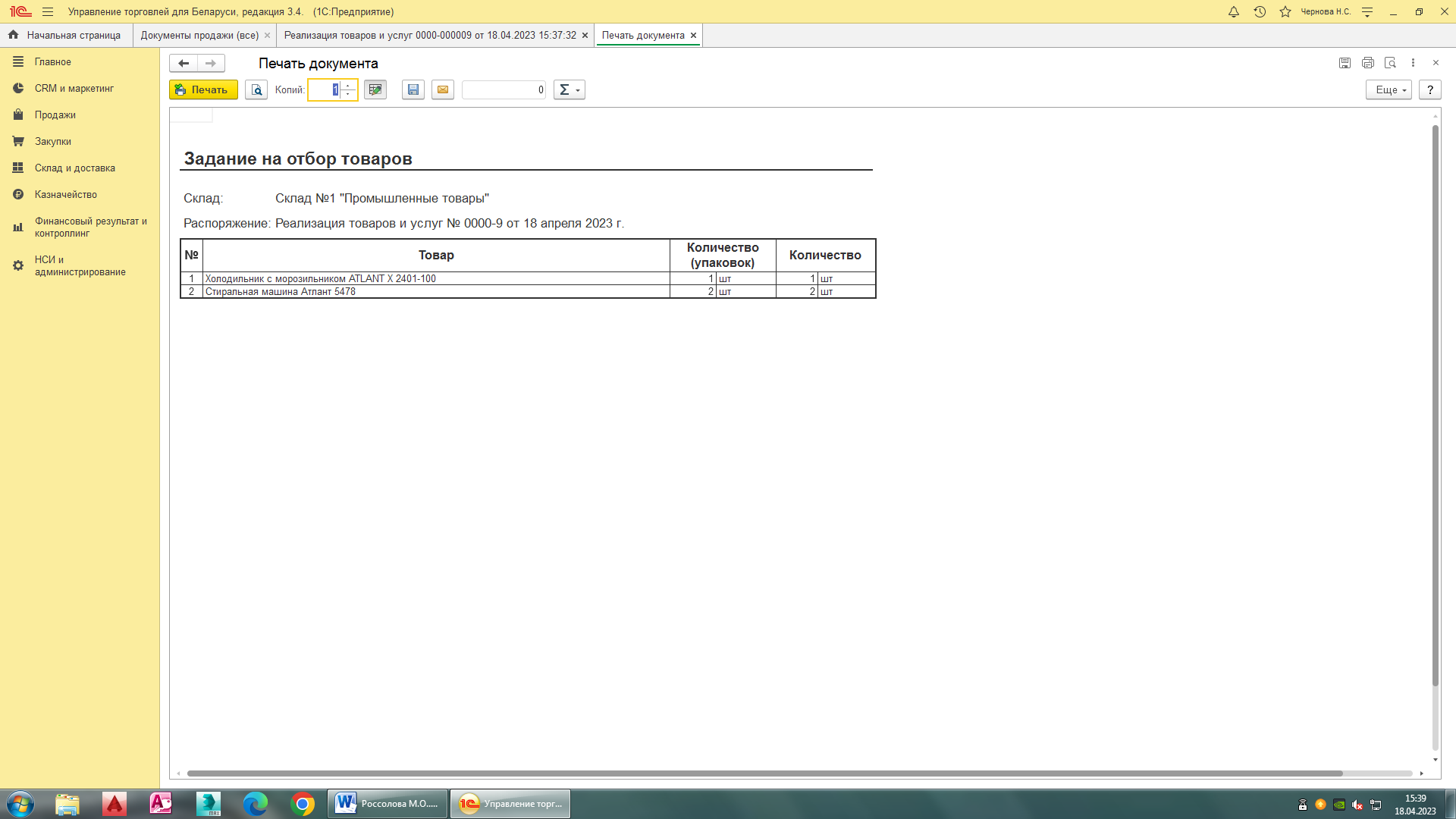

Рисунок 5. Задание на отбор товаров

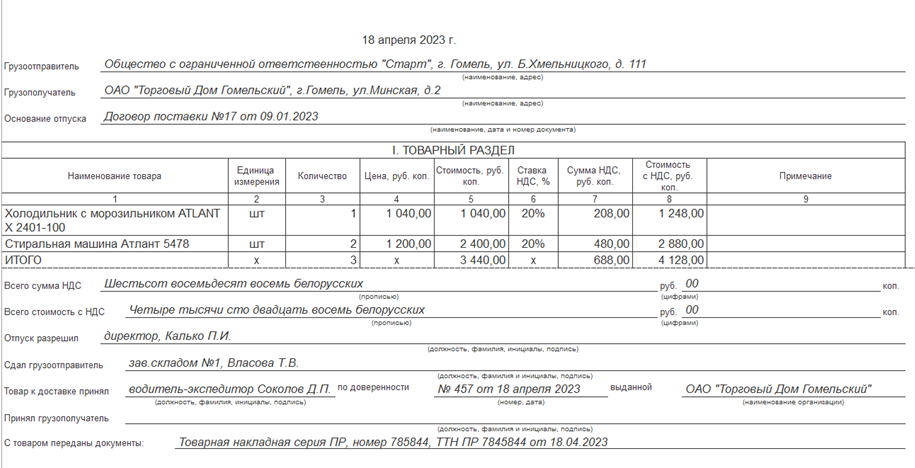

Рисунок 6. Товарная накладная

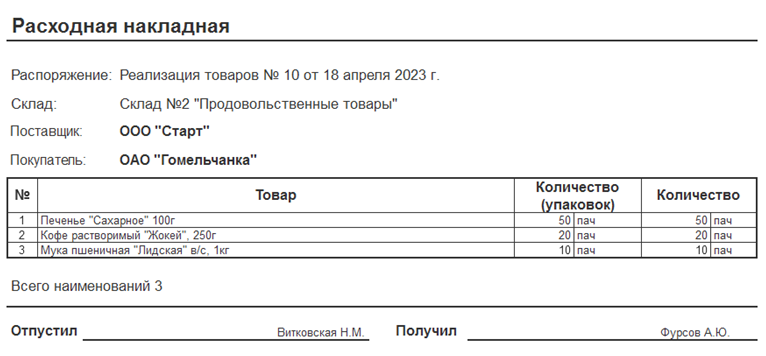

Рисунок 7. Расходная накладная

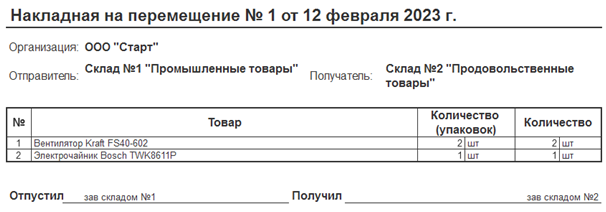

Рисунок 8. Накладная на перемещение

2. ТЕРЕТИЧЕСКАЯ ЧАСТЬ

2.1 Эффективность внедрения отраслевых стандартов по хранению отдельных видов материальных ресурсов.

При принятии по количеству и по качеству, продукция подлежит перемещению с зоны хранения и укладки на места постоянного хранения. Для тарно-штучных грузов этим операциям предшествует формирование складской грузовой единицы, ускоряющей и удешевляющей последующие операции.

Рациональность складского технологического процесса определяется правильностью выбора порядка укладки продукции, наибольшее распространение получил номенклатурный порядок укладки, при котором, в каждом отдельное месте хранения (ячейке) находится продукция одного наименования, сорта, размера и т. д. При комплектной укладке, в соседних ячейках размещаются товары, которые одновременно отпускаются в производство. При партийной укладке товары размещается обособленно друг от друга самостоятельными партиями. Каждая, вновь поступившая партия товара, имеющая целевое назначение в производственном потреблении, учитывается и отпускается со склада отдельно. В процессе кладки товаров следует учитывать возможные порядки закрепления мест хранения (постоянное, переменное, смешанное).

Преимущества постоянного закрепления: стабильность размещения продукции позволяет персоналу склада быстро производить размещение вновь прибывшей продукции и отпускать производственным подразделениям.

Переменное закрепление мест хранения вводится для крупногабаритных и тяжеловесных видов продукции. Рациональность системы закрепления в том, что появляется возможность более эффективного использования складских помещений, путем размещения продукции на освободившихся местах. В практике работы склада обычно применяют смешанную систему, которая является комбинацией двух предыдущих.

Различают пять способов хранения и обработки грузов на складах:

– стеллажный предусматривает укладку различных штучных грузов в ячейки стеллажей. Способ хранения многономенклатурной продукции способствует комплексной механизации, автоматизации операций по поиску, сортировке, комплектованию продукции и др.;

– штабельная укладка штучных грузов предусматривает укладку товаров в несколько ярусов по высоте. Данный способ является эффективным при складской обработке грузов большой массы и значительных габаритных размеров, а также грузов, размещаемых в пакетах на поддонах, контейнерах;

– наливной, используется для организации хранения в больших количествах жидких, полужидких грузов без тары. Продукция при данном способе хранения обычно находится в специальных емкостях различных объемов;

– насыпной, применяется для хранения больших объемов сыпучих грузов без тар. Технологическое оборудование, которое обеспечивает данный способ хранения: бункера, силоса.

– подвижное хранение штучных грузов. Предусматривает их непрерывное/прерывное перемещение в процессе хранения на специальных технологических устройствах гравитационного или конвейерного типа. Чаще всего этот способ находит применение на прицеховых складах.

Основной целью их является ритмичное обеспечение производства.

В отечественной и зарубежной практике используется ряд общих принципов размещения и укладки грузов, которые позволяют увеличить эффективность складских технологий. К таким принципам относятся методы: ФИФО, ЛИФО, НИФО

Товары в процессе хранения следует оберегать от механического повреждения, загрязнения, воздействия одних материалов на другие, изменяющих их физико-химические свойства. Для этого следует соблюдать определенные техники и условия хранения.

2.2.Ресурсо- и энергосбережение в организации.

На всех этапах своего развития человек был тесно связан с окружающим миром. Однако с появлением высоко индустриализированного общества опасное посягательство человека на природу резко возросло, масштабы этого посягательства увеличились, оно стало более разнообразным и теперь угрожает превратиться в глобальную опасность для человечества. Потребление не возобновляемого сырья растет, все больше и больше пахотных земель отбирается

у экономики по мере того, как на них строятся города и фабрики. Людям приходится все больше и больше вмешиваться в управление биосферой - той частью нашей планеты, где существует жизнь.

В современном мире условием сохранения и развития цивилизации на Земле стало обеспечение человечества достаточным количеством топлива и энергии при всё возрастающих материальных и духовных потребностях людей, сложности экологических проблем. Ограниченность запасов традиционных топливно-энергетических ресурсов заставила обратиться к энергосбережению как одному из основных элементов современной концепции развития мировой энергетики.

Энергосбережение предполагает рациональное энергоиспользование во всех звеньях преобразования энергии - от добычи первичных энергоресурсов до потребления всех видов энергии конечными пользователями, т.е. эффективные технологии производства, передачи, распределения и потребления энергии, максимальное использование возобновляемых источников энергии.

В непростых условиях становления белорусской экономики максимально повысился интерес к проблеме эффективного и рационального использования ресурсов предприятия. Оптимизация управленческих решений в области ресурсов требует пристального внимания к вопросам оценки эффективного анализа будущего положения.

Существует масса причин заставляющих предприятие заниматься изучением ресурсов: улучшение финансовых показателей, повышение уровня производства, наращивание объемов производственной деятельности.

Основными организационно-экономическими мероприятиями по энергосбережению являются:

Энергосбережение на предприятии ведётся по следующим направлениям:

На сегодняшний день используется ряд эффективных способов для экономии электроэнергии. Основные из них:

Освещение и обеспечение работы оборудования — самые энергозатратные направление. Отопление, водоснабжение и кондиционирование идут сразу после обеспечения освещения.

Поэтому, начать необходимо именно с уменьшения потребления электричества лампами освещения. Это достигается путем правильного подбора специализированных промышленных светильников и оптимизацией рабочего процесса вашего производственного оборудования. Принятие мер в этих направлениях — даст эффект экономии энергоресурсов.

Наибольший эффект дает правильная комплексная экономия, которая коснулась всех точек потребления — отопления, освещения, водоснабжения.

Нельзя экономить на отоплении и при этом злоупотреблять освещением. Такие полумеры значительно снизят эффект экономии, а то и вовсе не дадут нужного оптимизационного эффекта.

Большинство зданий и помещений не отвечают современным требованиям по энергосбережению. Поэтому требуется дополнительные энергосберегающие стеклопакеты, утеплители, установка эффективной вентиляции и так далее.

Экономия воды, прежде всего, включает не только снижение объёмов потребления, но и обеспечение безопасности предприятия для окружающей среды. Все хорошо знают, насколько часто промышленные отходы попадают в грунтовые воды, а оттуда проникают в городские водопроводы, колодцы и скважины с питьевой водой. Изношенность сетей водоснабжения — настоящая катастрофа для окружающей среды.

Методы решения :

Если газ не используется в технологических процессах, проблема его сбережения отпадает сама по себе, заменой газового оборудования на электрическое. Но в случае регулярной закупки газа всё время повышающаяся цена этого вида топлива и неэкономное использование способно привести к финансовой нерентабельности предприятия.

Методы решения:

Эффективность работы современного оборудования очень высокая — это повышает общую производительность предприятия, понижает себестоимость продукции и улучшает ее качество.

Введение

Тема данной курсовой работы - «Современное состояние складского и

тарного хозяйства (в промышленности, строительстве, на транспорте)».

Основная цель работы – обобщение и закрепление полученных теоретических знаний и формирование навыков их применения при решении конкретных задач.

Основные задачи курсовой работы определяются исходя из цели -

углубить, закрепить и конкретизировать теоретические знания в области логистики складирования. Привить навыки практических расчетов по оценке складских мощностей организации, определения целесообразности аренды склада общего пользования или содержания собственного склада, расчета площади складских зон. Развить навыки самостоятельного анализа, творческого осмысления и обобщения технических, технологических и экономических решений..

В современном мире логистика и управление цепями поставок играют важную роль в экономической деятельности как стран в целом, так и компаний в частности. Так, суммарный оборот на рынке логистики в ведущих индустриальных странах ежегодно составляет около 1,5 трлн. евро. По оценкам экспертов, в краткосрочной перспективе ожидается ежегодный прирост оборота на рынке логистики в районе 5 - 10 % в целом по миру.

Логистическая деятельность носит интегрированный характер и простирается от момента возникновения потребности в товаре или услуге и до момента удовлетворения данной потребности. Логистика определяется как совместная деятельность различных предприятий по интеграции всех процессов, связанных с достижением цели их бизнеса.

Все функции и операции должны планироваться, управляться и координироваться в целом. Все процессы, протекающие в рамках отдельных функций, согласовываются друг с другом и создают, таким образом, резервы снижения общих издержек. Основу интегрированной системы логистики образуют такие важнейшие сферы бизнеса, как закупка сырья и материалов, производство, сбыт, потоки материалов, транспорт, информация, финансы, а также системы управление запасом, качеством, планирование потребности в материалах и т.п.

В настоящее время в Республике Беларусь функционирует 58 логистических центров, общая складская площадь которых составляет порядка 700 тыс. м2. Ежегодно увеличивается количество услуг, оказываемых логистическими операторами, что позволяет наращивать выручку от этого вида деятельности. Из 58 логистических центров 17 имеют государственную форму собственности или обладают свыше 50 % доли (акций) государства в уставном фонде хозяйственного общества. Самыми крупными логистическими центрами Республики Беларусь являются: Брествнештранс, Транзит, Брест-Белтаможсервис, Озерцо-логистик, Великий Камень.

Заключение

В результате выполнения курсовой работы были обобщены и закреплены полученные теоретические знания и сформированы навыки их применения при решении конкретных задач, а также определены технико-экономические показатели емкости склада, валовые издержки по складам, себестоимость складской переработки 1 т груза, резерв складских площадей для имеющегося грузооборота.

Важными показателями для эффективной работы также являются: оптимальная численность персонала, которая составила – 7 человек; общие годовые затраты на электроэнергию – 40 654,2 руб.; коэффициент использования складской площади – 0,45; коэффициент использования объёма склада – 0,198.

Проведена оценка эффективности деятельности склада общего пользования. Стоимость услуг хранения составила 2142,86 руб./мес. Стоимость услуг по выполнению ПРР – 4419,64 руб./мес., а по выполнению других операций – 32142,86 руб./мес. Общие валовые издержки составили – 38705,36 руб./мес. Исходя из расчетов, валовые издержки арендованного склада составили 11 806,19 руб./мес., что на 20116,61 руб. (в 1,44 раза) меньше, чем склада общего пользования.

Проанализирована структура общей площади склада по участкам. Наибольшую долю занимает гружёная площадь склада – 1170 м2; вспомогательная площадь склада составила – 780 м2, а служебная – 650 м2. Общая площадь склада равняется 2600 м2.

Изучены направления ресурсов и энергосбережения, соблюдение которых являются неотъемлемой частью каждой организации и всех Республики Беларуси в целом. Существует масса причин заставляющих предприятие заниматься изучением ресурсов: улучшение финансовых показателей, повышение уровня производства, наращивание объемов производственной деятельности.

Список использованных источников:

логистики. Учебник. - М.: Проспект, 2020. - 352 c.

Д.А. Гусев, Е.А. Елин. - М.: Академия, 2020. - 192 c.

Маркетинг, 2018. - 228 c.

нематериальных активов: утв. постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Минстерства архитектуры и строительства Республики Беларусь от 27 февр. 2009 г., № 37/18/6 (в ред. Постановления от 25.11.2022 г. № 16/53/97);

от 29 дек. 2009 г., № 71-3 (в ред. Закона от 30.12.2022 г., № 230-З);

постановление Совета Министров Республики Беларусь от 24 марта 2011 г., № 360 (в ред. Постановления от 30 декабря 2022 г., № 962);

утвержденным постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290 (в ред. Постановления от 30 декабря 2020 г., № 772).

Sобщ= Sгр+ Sвсп+ Sоп+ Sэксп+ Sсп,

где

Sгр– грузовая площадь склада, м2;

SопSэксп Sвсп

-

площадь склада, занятая операционными площадками, м2;-

площадь склада, занятая зонами экспедиции, м2;

-

-

вспомогательная площадь (проезды и проходы), м2;

Sсл

-

площадь склада, занятая служебными помещениями, м2.

Таблица 1–Распределение технологических зон на складе

| Складская площадь, м2 | В том числе, м2 | |||

| Грузовая площадь | Вспомогательная площадь | Операционная площадь (приемка и комплектование) | Площадь зоны экспедиций | |

| 2500 | 875…1125 | 1000…750 | 125…250 | 500…375 |

| 5000 | 1750…2250 | 2000…1500 | 250…500 | 1000…750 |

| 10 000 | 3500…4500 | 4000…3000 | 500…1000 | 2000…1500 |

| 15 000 | 5250…6750 | 6000…4500 | 750…1500 | 3000…2250 |

| 25 000 | 8750…11 250 | 10 000…7500 | 1250…2500 | 5000…3750 |

| Соотношение площадей, % | ||||

| 100 | 35…45 | 40…30 | 5…10 | 20…15 |

(Если на складе работает до 5 человек, то на каждого из них должно приходиться 4-5 кв.м. пространства, если более 5 человек – будет достаточно 3,25 кв.м. площади на работника.)

Sобщ = 1170 + 780 + 260 + 390 = 2600 м2

1.1.2. Определение количества погрузчиков, численности персонала в соответствии с ГО склада. - определение среднесуточного грузооборота:Гср = ГО / Др,где ГО – общий грузооборот склада – 18000 т.;Др – дни работы – 252 дн.Гср = 45000 / 252 = 178,57 т/дн.- определение максимального суточного потребления:Qmax = Гср Кнеравн,где Кнеравн – коэффициент неравномерного использования – 1,22.Qmax =178,57 1,22 = 217,86 т/дн.- определение часового грузооборота:Гчас = ГО / Тсм, где Тсм – время рабочей смены – 8 час.Гчас = 217,86 / 8 = 27,23 т/час.-определение количества погрузчиков:Nпогр = Гчас / Ппогр,где Ппогр – часовая производительность погрузчика – 11 т/час.Nпогр = 27,23 / 11 = 3 шт.- определение численности персонала в соответствии с ГО склада: Чраб = Qmax / Праб,где Праб – производительность одного работника:Праб = Тсм / 0,5.Праб = 8 / 0,5 = 16 т/см.Чраб = 87,14 / 16 = 5 раб.1.1.3 Определение складских мощностей организации. Определениерезерв/недостатокскладскихмощностей.-определениемаксимальновозможногообъемахранениятоваровнаскладе:Vmax = Sобщ / Sшт,ст Кпол,

Sшт,ст

Vшт,ст

-

площадь штабеля (стеллажа) с товаром – 2,45 м2 ;

- объем штабеля (стеллажа) с товаром – 11,68 м3;

kпол- коэффициент полезного использования склада – 0,4.

Vmax = 2600 / 2,45

- определение складского объема, занимаемого складированием грузов:

V = E / g,

где Е– емкость склада, т.;

q- укрупненный показатель расчетных нагрузок на 1м2 площади складирования – 1,2 т/м2.

Е = Q

где Q– грузооборот склада в год, т.;

tхр- средний срок хранения груза – 28 дн.;

Т– число дней работы склада по приему груза - 250 дн.

Е = 45000

V = 5000 / 0,19 = 26315,79 т.

- определение резерв (Rскладских мощностей для имеющегося грузооборота:

N = V – Vmax,

R = 26315,79 –1144 = 25171,79 т.

1.2 Определениецелесообразностисодержаниесобственногосклада илиарендыскладаобщего пользования:Определение издержек организации при использовании услуг склада общего пользования:1) стоимость услуг хранения на складе общего пользования - руб/мес :Цхр = ГО /Др x Тариф за хран. x 30 сут/мес,где Тариф за хранение – 0,4.Цхр = 45000 /252 x 0,4 x 30 = 2142,86 руб/мес.2) стоимость услуг по разгрузке и погрузке товара производственной организации :Цпрр = ГО / Др / Тсм x Тариф за час х 22 руб.дня,где Тариф за час – 9 руб.Цпрр =45000 / 252 / 8 x 9 х 22 = 4419,64 руб/мес.3) стоимость услуг по выполнению других операций :Цпроч = ГО / Др х Тариф 1 опер. x 30 сут., где Тариф за 1 операцию – от 0,2 руб. до 12 руб.Цпроч = 45000 / 252 х 6 x 30 = 32142,86 руб/мес.Тогда валовые издержки производственной организации при использовании услуг склада общего пользования составят:Вобщ.польз = Цпрр + Цпроч + Цхр,Вобщ.польз = 2142,86 + 4419,64 + 32142,86 = 38705,36 руб/мес.Определяем валовые издержки производственной организации при использовании арендованного склада: 1) арендная плата:Ап= Sобщ х Цм2,где Цм2 – стоимость аренды 1 м2 склада – 8 руб.Ап = 2600 х 8 = 20800 руб/мес.2) заработная плата кладовщиков-водителей – 3300 руб.3) амортизационные отчисления на реновацию подъемно-транспортного оборудования склада:Апто = Цпогр х 10% / 12 мес.,где Цпогр – стоимость погрузчика – 41400 руб.Апто = 41400 х 10% / 12 = 345 руб/мес.4) отчисления на техобслуживание и ремонт подъемно-транспортного оборудования склада – 345 руб/мес.5) затраты на электроэнергию:Зэл = Sобщ х Фосв х Носв х Кодн х Цэ / Кп, где Фосв – годовой фонд времени работы осветительных приборов – 1612 час.;Носв – норма расхода электроэнергии в час на 1 м2 площади – 0,014 Вт/ч;Кодн – коэффициент одновременности работы осветительных установок – 0,8;Цэ – цена 1 кВт/час. – 0,49 руб.;Кп – коэффициент, учитывающий потери – 0,96.Зэл = 2600 х 1612 х 0,014 х 0,8 х 0,49 / 0,96 = 23959,7 руб/г.Зэл.мес = 23959,7 / 12 = 1996,64 руб/мес.6) прочие, включая накладные, расходы:Рпроч = Ур х (ЗПкл-вод + ЗПмех х 2 + ЗПгр х 2), где Ур – уровень накладных расходов – 341%ЗПмех – заработная плата механизатора – 1100 руб.

ЗПгр – заработная плата грузчика – 1260 руб.Рпроч = 341% х (1260 х 2 + 1100 х 2) = 24688,4 руб/мес.Тогда валовые издержки производственной организации при использовании арендованного склада составят:Вар.скл = Ап + ЗП кл-вод + Апто + Атех + Зэл.мес + Рпроч,Вар.скл = 20800 + 3300 + 345 + 345 + 1996,64 + 24688,4 = 51 475,04 руб.

1.3 Технико-экономические показатели работы склада.

Ум - уровень механизации складских работ - 100%.

Важным показателем является себестоимость складской переработки 1 т

груза. Себестоимость складской переработки 1 т материала определяется по формуле:

С1 = Собщ / ГО, руб.

где Собщ - общая величина годовых эксплуатационных расходов, руб.;

Qобщ - количество переработанных тонн материала за год.

Общая величина годовых эксплуатационных расходов Собщ

рассчитывают:

Собщ = З + Зэл + М + Ам + Ас, руб.

где З - годовые расходы на заработную плату рабочих, обслуживающих

машины и устройства, руб.;

М - годовые расходы на вспомогательные материалы – 10 % от Зэл, руб.;

Ам - годовые отчисления, на амортизацию и ремонт машин и

механизмов - 4140 руб.;

Ас - годовые отчисления, на амортизацию и ремонт склада – 50 % от Ам.

Годовые расходы на заработную плату рабочих обслуживающих

машины и устройства, вычисляются по формуле:

З = Зср.мес х Nраб х 12, руб.

где Зср.мес -среднемесячная начисленная заработная плата работников

склада – 1153,33 руб. ;

Nраб - число работников – 5 раб.

З = 1153,33 х 5 х 12 = 69199,8 руб.

Оплата заведующего складом 1500 рублей в месяц, кладовщиков 1000,

бухгалтера 1250, сторожа 480, уборщицы 450. Тогда годовые расходы составят:

ЗП = (1500 + 1000 х 2+ 1250х 2 + 450 + 480) х 12 = 83160 руб/г.

Общие же годовые расходы на заработную плату составят:

Зобщ = З + ЗП,

Зобщ = 69199,8 + 83160 = 152 359,8 руб.

Собщ = 69199,8 + 23959,7 + 23959,97 + 4140 + 2070 = 123329,47 руб.

С1 =123329,47 / 45000 = 2,74 руб.

Расчет потребности в электроэнергии на освещение производится по

формуле:

Wосв = Sобщ х w х T0 / 1000,

где w - удельный расход электроэнергии на 1 м2 площади пола, 13 Вт/ч;

T0 - продолжительность осветительного периода в год:

Т0 = Др х Тсм х 50%,

Т0 = 252 х 8 х 50% = 1008 час.

Wосв= 2600 х 13 х 1008 / 1000 = 34070,4 руб.

Стоимость электроэнергии всей площади склада составит:

Э = Wосв х Цэ ;

Э = 34070,4 х 0,49 = 16 694,5 руб.

Общие годовые затраты на энергию будут равны:

Эг = Э + Зэл;

Эг =16 694,5 + 23959,7 = 40 654,2 руб.

Годовые расходы на вспомогательные материалы принимают в размере

10-20% расходов по электроэнергии и топливу:

М = 0,10 х Эг, руб.

М = 0,10 х 40 654,2 = 4 065,42 руб.

К показателям эффективность использования площадей относятся:

-

коэффициент использования складской площади; -

коэффициент использования объема склада; -

удельная средняя нагрузка на 1 м2 полезной площади; -

грузонапряженность.

Коэффициент использования складской площади (КS) представляет

собой отношение полезной (грузовой) площади (Sпол) склада к общей площади складского помещения (Sобщ):

КS = Sпол / Sобщ,

КS = 1170 / 2600 = 0,45.

Коэффициент использования объема склада (КV) характеризует

использование не только площади, но и высоты складских помещений:

КV = Vпол / Vобщ ,

где: Vпол — полезный объем, определяемый произведением грузовой

площади на полезную высоту (то есть высоту стеллажей, штабелей);

Vпол = Sшт х hшт х Sпол,

Vпол = 5 х 1,1 х 1170 = 6435 м3.

Vобщ — общий объем склада, определяемый произведением общей

площади на основную высоту (т.е. высоту от пола склада до выступающих частей перекрытия, ограничивающих складирование груза – 5 м.).

Vобщ = Sобщ х hобщ,

Vобщ = 2600 х 5 = 13000 м3,

КV = 6435/ 13000 = 0,49

Удельная средняя нагрузка на 1 м2 полезной площади (G) показывает,

какое количество груза располагается одновременно на каждом квадратном метре полезной площади склада:

G = Vmax / Sпол ,

G = 1144 / 1170 = 0,97 т/м2.

Удельная средняя нагрузка на 1 м2 полезной площади дает возможность

сравнить использование складских помещений и их пропускную способность в течение года.

Грузонапряженность 1 м2 общей площади склада (М) в течение года

определяется по формуле:

М = ГО / Sобщ ,

М = 45000 / 2600 = 17,3 т/м2

Коэффициент грузонапряженности позволяет сравнить использование

складских помещений и их пропускную способность в различные годы.

К показателям интенсивности работы складов относятся:

-

складской товарооборот; -

грузооборот склада; -

показатели оборачиваемости материалов на складе.

Товарооборот планируется и учитывается в стоимостном выражении и

представляет собой объем материальных ценностей, отпускаемых со склада потребителям за определенный период.

Грузооборот склада — отношение товарооборота за определенный

период (сутки, месяц, год) к средней стоимости 1 т груза. Исчислять грузооборот склада можно при прибытии или отправлении грузов (односторонний грузооборот).

Удельный грузооборот склада (эффективность полезной площади

склада) (Гуд) — отношение грузооборота склада к полезной площади склада. Эта величина показывает, сколько тонн товара, прошедшего через склад, приходится на 1 м2 полезной площади склада:

Гуд = ГО / Sпол,

Гуд = 45000 / 1170 = 38,46 т/м2.

Чем выше этот показатель, тем лучше работает склад.

Оборачиваемость склада (коэффициент оборачиваемости грузов, Кобор)

показывает, как часто содержимое склада полностью обновляется. Эта величина наиболее полно отражает интенсивность работы склада. Она определяется как:

Кобор = ГО / (T х Гуд) ,

где Т – средний срок хранения товаров на складе – 28 дн.

Кобор = 45000 / (28 х 38,46) = 41,79

Таблица 2 - Технико-экономические показатели работы склада.

| № п\п | Показатель | Обозначение | Ед. измерения | Значение показателя |

| 1 | Складской грузооброт | ГО | Т. | 45000 |

| 2 | Производительность труда | П | Т/см. | 24 |

| 3 | Себестоимость переработки 1т. груза | С | Руб. | 2,74 |

| 4 | Коэффициент полезной площади | Кп | - | 0,45 |

| 5 | Коэффициент полезного объема | Ку | - | 0,198 |

| 6 | Уровень механизации | УМ | % | 100 |

1.4 Документальное оформление складских операций

Для того, чтобы принять товары на склад обязательно задействуются следующие товарно-сопроводительные документы:

- Счёт-фактура - документ-основание для

принятия покупателем предъявленных продавцом сумм НДС к вычету и содержит наименование и реквизиты продавца и покупателя, перечень товаров или услуг, цена, стоимость, ставка и сумма НДС. Дополнением к этому документу является упаковочный лист, т.е. список позиций груза с указанием номеров мест, в которые грузы упакованы.

- Товарно-транспортная накладная (ТТН) требуется для документального подтверждения отпуска и приемки товарно-материальных ценностей при их транспортировке автомобилем.

- Транспортная накладная(ТН) — документ, который

составляют при перевозке груза. Он оформляется в трех экземплярах — для отправителя, перевозчика и получателя груза. Транспортная накладная подтверждает заключение договора с перевозчиком.

- Сертификат качества – представляет собой официальный документ, по

своей сути являющийся подтверждением определённого уровня качества изготавливаемой продукции, её соответствие качественным стандартам, а

также подтверждает достаточно высокое качество сырьевого материала и персонала, принимающего участие в производстве итогового продукта.

- Сертификат соответствия — это документ о прохождении товаром экспертизы на соответствие стандартам.

Когда товарно-материальные ценности поступают на склад их принятие осуществляет со стороны заказчика материально-ответственное лицо(МОЛ) в виде кладовщика или заведующего складом. МОЛ в этом случае имеет следующие обязанности:

-

Предоставить автомобилю, привёзшему груз, место для разгрузки. -

Проверить сопроводительные бумаги. -

Подвезти оборудование для разгрузки. -

Осмотреть груз, взвесить, вскрыть и проверить. -

Переместить груз на склад. -

Актировать брак или недостачу. -

Расписаться в документах, поставить печать, отдать представителю поставщика или перевозчику. -

Внести данные о поступившем грузе в базу данных. -

Разместить на складе.

Во время приемки товара по качеству соблюдаются сроки приемки: при поставке из другого города — не позднее 20 дней, а скоропортящегося груза — не позднее 24 часов после поступления продукции на склад покупателя; при поставке в черте города — не позднее 10 дней, а скоропортящегося — 24 часов после прибытия продукции на склад. При обнаружении повреждения транспорта, отсутствие пломб, нарушение упаковки необходимо провести исключительно сплошную проверку груза. Процедура считается завершенной, если акт приемки товаров подписан сторонами без разногласий и замечаний.

При расхождении ассортимента кладовщик обязан проверить договор(где могут быть указаны действия при расхождении), либо выполнять требования гражданского законодательства. Также необходимо немедленно сообщить поставщику о расхождениях, далее составить акт о расхождении. Для решения таких и подобных случаев обязательно предъявляется претензия поставщику перед судебным разбирательством(если оно планируется).

Для сверки фактических товаров на складе с учетными проводится инвентаризация. Плановая инвентаризация проводится минимум раз в год, а внеплановая при наличии определённых обстоятельств в виде кражи, порчи, смены руководителя, увольнения более половины работников штата и подобное.

Для проведения мероприятия назначается специальная комиссия. Ее минимальный состав – 6 сотрудников. В комиссию должны входить эти специалисты: главный бухгалтер, руководитель фирмы или его заместитель, руководитель отделов, представители логистической службы, специалист по охране труда.

Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

Документы, оформляемые при проведении инвентаризации: распоряжение,

инвентаризационная опись, сличительная ведомость.

Рисунок 1. Приходная накладная

Рисунок 2. Задание на размещение товаров

Рисунок 3. Приходный ордер

Рисунок 4. Реализация товаров

Рисунок 5. Задание на отбор товаров

Рисунок 6. Товарная накладная

Рисунок 7. Расходная накладная

Рисунок 8. Накладная на перемещение

2. ТЕРЕТИЧЕСКАЯ ЧАСТЬ

2.1 Эффективность внедрения отраслевых стандартов по хранению отдельных видов материальных ресурсов.

При принятии по количеству и по качеству, продукция подлежит перемещению с зоны хранения и укладки на места постоянного хранения. Для тарно-штучных грузов этим операциям предшествует формирование складской грузовой единицы, ускоряющей и удешевляющей последующие операции.

Рациональность складского технологического процесса определяется правильностью выбора порядка укладки продукции, наибольшее распространение получил номенклатурный порядок укладки, при котором, в каждом отдельное месте хранения (ячейке) находится продукция одного наименования, сорта, размера и т. д. При комплектной укладке, в соседних ячейках размещаются товары, которые одновременно отпускаются в производство. При партийной укладке товары размещается обособленно друг от друга самостоятельными партиями. Каждая, вновь поступившая партия товара, имеющая целевое назначение в производственном потреблении, учитывается и отпускается со склада отдельно. В процессе кладки товаров следует учитывать возможные порядки закрепления мест хранения (постоянное, переменное, смешанное).

Преимущества постоянного закрепления: стабильность размещения продукции позволяет персоналу склада быстро производить размещение вновь прибывшей продукции и отпускать производственным подразделениям.

Переменное закрепление мест хранения вводится для крупногабаритных и тяжеловесных видов продукции. Рациональность системы закрепления в том, что появляется возможность более эффективного использования складских помещений, путем размещения продукции на освободившихся местах. В практике работы склада обычно применяют смешанную систему, которая является комбинацией двух предыдущих.

Различают пять способов хранения и обработки грузов на складах:

– стеллажный предусматривает укладку различных штучных грузов в ячейки стеллажей. Способ хранения многономенклатурной продукции способствует комплексной механизации, автоматизации операций по поиску, сортировке, комплектованию продукции и др.;

– штабельная укладка штучных грузов предусматривает укладку товаров в несколько ярусов по высоте. Данный способ является эффективным при складской обработке грузов большой массы и значительных габаритных размеров, а также грузов, размещаемых в пакетах на поддонах, контейнерах;

– наливной, используется для организации хранения в больших количествах жидких, полужидких грузов без тары. Продукция при данном способе хранения обычно находится в специальных емкостях различных объемов;

– насыпной, применяется для хранения больших объемов сыпучих грузов без тар. Технологическое оборудование, которое обеспечивает данный способ хранения: бункера, силоса.

– подвижное хранение штучных грузов. Предусматривает их непрерывное/прерывное перемещение в процессе хранения на специальных технологических устройствах гравитационного или конвейерного типа. Чаще всего этот способ находит применение на прицеховых складах.

Основной целью их является ритмичное обеспечение производства.

В отечественной и зарубежной практике используется ряд общих принципов размещения и укладки грузов, которые позволяют увеличить эффективность складских технологий. К таким принципам относятся методы: ФИФО, ЛИФО, НИФО

Товары в процессе хранения следует оберегать от механического повреждения, загрязнения, воздействия одних материалов на другие, изменяющих их физико-химические свойства. Для этого следует соблюдать определенные техники и условия хранения.

2.2.Ресурсо- и энергосбережение в организации.

На всех этапах своего развития человек был тесно связан с окружающим миром. Однако с появлением высоко индустриализированного общества опасное посягательство человека на природу резко возросло, масштабы этого посягательства увеличились, оно стало более разнообразным и теперь угрожает превратиться в глобальную опасность для человечества. Потребление не возобновляемого сырья растет, все больше и больше пахотных земель отбирается

у экономики по мере того, как на них строятся города и фабрики. Людям приходится все больше и больше вмешиваться в управление биосферой - той частью нашей планеты, где существует жизнь.

В современном мире условием сохранения и развития цивилизации на Земле стало обеспечение человечества достаточным количеством топлива и энергии при всё возрастающих материальных и духовных потребностях людей, сложности экологических проблем. Ограниченность запасов традиционных топливно-энергетических ресурсов заставила обратиться к энергосбережению как одному из основных элементов современной концепции развития мировой энергетики.

Энергосбережение предполагает рациональное энергоиспользование во всех звеньях преобразования энергии - от добычи первичных энергоресурсов до потребления всех видов энергии конечными пользователями, т.е. эффективные технологии производства, передачи, распределения и потребления энергии, максимальное использование возобновляемых источников энергии.

В непростых условиях становления белорусской экономики максимально повысился интерес к проблеме эффективного и рационального использования ресурсов предприятия. Оптимизация управленческих решений в области ресурсов требует пристального внимания к вопросам оценки эффективного анализа будущего положения.

Существует масса причин заставляющих предприятие заниматься изучением ресурсов: улучшение финансовых показателей, повышение уровня производства, наращивание объемов производственной деятельности.

Основными организационно-экономическими мероприятиями по энергосбережению являются:

-

Повышение качества энергетических обследований. Обеспечение контроля за своевременным выполнением мероприятий, запланированных по результатам энергетических обследований. -

Сертификация продукции по энергоёмкости и энергопотреблению. -

Увеличение доли финансирования энергосберегающих мероприятий из средств инновационных фондов на возвратной основе. -

Активное внедрение новых энергоэффективных технологий, оборудования и материалов, разработанных в рамках научно-технических программ. -

Создание экономических и институциональных условий для снижения сроков окупаемости нетрадиционных и возобновляемых источников энергии для их последующего масштабного внедрения.

Энергосбережение на предприятии ведётся по следующим направлениям:

-

увеличение эффективности производственного процесса; -

экономия энергоресурсов.

На сегодняшний день используется ряд эффективных способов для экономии электроэнергии. Основные из них:

-

модернизация оборудования; -

применение энергосберегающих технологий; -

уменьшение потерь электроэнергии в электроприемниках и системах электроснабжения; -

регулирование режимов работы оборудования; -

улучшение качества электроэнергии.

Освещение и обеспечение работы оборудования — самые энергозатратные направление. Отопление, водоснабжение и кондиционирование идут сразу после обеспечения освещения.

Поэтому, начать необходимо именно с уменьшения потребления электричества лампами освещения. Это достигается путем правильного подбора специализированных промышленных светильников и оптимизацией рабочего процесса вашего производственного оборудования. Принятие мер в этих направлениях — даст эффект экономии энергоресурсов.

Наибольший эффект дает правильная комплексная экономия, которая коснулась всех точек потребления — отопления, освещения, водоснабжения.

Нельзя экономить на отоплении и при этом злоупотреблять освещением. Такие полумеры значительно снизят эффект экономии, а то и вовсе не дадут нужного оптимизационного эффекта.

Большинство зданий и помещений не отвечают современным требованиям по энергосбережению. Поэтому требуется дополнительные энергосберегающие стеклопакеты, утеплители, установка эффективной вентиляции и так далее.

Экономия воды, прежде всего, включает не только снижение объёмов потребления, но и обеспечение безопасности предприятия для окружающей среды. Все хорошо знают, насколько часто промышленные отходы попадают в грунтовые воды, а оттуда проникают в городские водопроводы, колодцы и скважины с питьевой водой. Изношенность сетей водоснабжения — настоящая катастрофа для окружающей среды.

Методы решения :

-

своевременный ремонт и реконструкция трубопроводов; -

установка современного сантехнического оборудования (кранов, смесителей, замен устаревших труб).

Если газ не используется в технологических процессах, проблема его сбережения отпадает сама по себе, заменой газового оборудования на электрическое. Но в случае регулярной закупки газа всё время повышающаяся цена этого вида топлива и неэкономное использование способно привести к финансовой нерентабельности предприятия.

Методы решения:

-

установка счётчиков; -

утепление помещений.

Эффективность работы современного оборудования очень высокая — это повышает общую производительность предприятия, понижает себестоимость продукции и улучшает ее качество.

Введение

Тема данной курсовой работы - «Современное состояние складского и

тарного хозяйства (в промышленности, строительстве, на транспорте)».

Основная цель работы – обобщение и закрепление полученных теоретических знаний и формирование навыков их применения при решении конкретных задач.

Основные задачи курсовой работы определяются исходя из цели -

углубить, закрепить и конкретизировать теоретические знания в области логистики складирования. Привить навыки практических расчетов по оценке складских мощностей организации, определения целесообразности аренды склада общего пользования или содержания собственного склада, расчета площади складских зон. Развить навыки самостоятельного анализа, творческого осмысления и обобщения технических, технологических и экономических решений..

В современном мире логистика и управление цепями поставок играют важную роль в экономической деятельности как стран в целом, так и компаний в частности. Так, суммарный оборот на рынке логистики в ведущих индустриальных странах ежегодно составляет около 1,5 трлн. евро. По оценкам экспертов, в краткосрочной перспективе ожидается ежегодный прирост оборота на рынке логистики в районе 5 - 10 % в целом по миру.

Логистическая деятельность носит интегрированный характер и простирается от момента возникновения потребности в товаре или услуге и до момента удовлетворения данной потребности. Логистика определяется как совместная деятельность различных предприятий по интеграции всех процессов, связанных с достижением цели их бизнеса.

Все функции и операции должны планироваться, управляться и координироваться в целом. Все процессы, протекающие в рамках отдельных функций, согласовываются друг с другом и создают, таким образом, резервы снижения общих издержек. Основу интегрированной системы логистики образуют такие важнейшие сферы бизнеса, как закупка сырья и материалов, производство, сбыт, потоки материалов, транспорт, информация, финансы, а также системы управление запасом, качеством, планирование потребности в материалах и т.п.

В настоящее время в Республике Беларусь функционирует 58 логистических центров, общая складская площадь которых составляет порядка 700 тыс. м2. Ежегодно увеличивается количество услуг, оказываемых логистическими операторами, что позволяет наращивать выручку от этого вида деятельности. Из 58 логистических центров 17 имеют государственную форму собственности или обладают свыше 50 % доли (акций) государства в уставном фонде хозяйственного общества. Самыми крупными логистическими центрами Республики Беларусь являются: Брествнештранс, Транзит, Брест-Белтаможсервис, Озерцо-логистик, Великий Камень.

Заключение

В результате выполнения курсовой работы были обобщены и закреплены полученные теоретические знания и сформированы навыки их применения при решении конкретных задач, а также определены технико-экономические показатели емкости склада, валовые издержки по складам, себестоимость складской переработки 1 т груза, резерв складских площадей для имеющегося грузооборота.

Важными показателями для эффективной работы также являются: оптимальная численность персонала, которая составила – 7 человек; общие годовые затраты на электроэнергию – 40 654,2 руб.; коэффициент использования складской площади – 0,45; коэффициент использования объёма склада – 0,198.

Проведена оценка эффективности деятельности склада общего пользования. Стоимость услуг хранения составила 2142,86 руб./мес. Стоимость услуг по выполнению ПРР – 4419,64 руб./мес., а по выполнению других операций – 32142,86 руб./мес. Общие валовые издержки составили – 38705,36 руб./мес. Исходя из расчетов, валовые издержки арендованного склада составили 11 806,19 руб./мес., что на 20116,61 руб. (в 1,44 раза) меньше, чем склада общего пользования.

Проанализирована структура общей площади склада по участкам. Наибольшую долю занимает гружёная площадь склада – 1170 м2; вспомогательная площадь склада составила – 780 м2, а служебная – 650 м2. Общая площадь склада равняется 2600 м2.

Изучены направления ресурсов и энергосбережения, соблюдение которых являются неотъемлемой частью каждой организации и всех Республики Беларуси в целом. Существует масса причин заставляющих предприятие заниматься изучением ресурсов: улучшение финансовых показателей, повышение уровня производства, наращивание объемов производственной деятельности.

Список использованных источников:

-

Логистика и управление цепями поставок. Теория и практика. Основы

логистики. Учебник. - М.: Проспект, 2020. - 352 c.

-

Бродецкий, Г. Л. Управление рисками в логистике / Г.Л. Бродецкий,

Д.А. Гусев, Е.А. Елин. - М.: Академия, 2020. - 192 c.

-

Гаджинский, А. М. Логистика. Учебник / А.М. Гаджинский. - М.:

Маркетинг, 2018. - 228 c.

-

Гражданский кодекс Республики Беларусь : закон Республики Беларусь от 07 дек. 1998 г., № 218-З (в ред. Закона от 31.12.2021 г., № 141-З) (ст 483 ГК); -

Инструкция о порядке начисления амортизации основных средств и

нематериальных активов: утв. постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Минстерства архитектуры и строительства Республики Беларусь от 27 февр. 2009 г., № 37/18/6 (в ред. Постановления от 25.11.2022 г. № 16/53/97);

-

Аникин, Б. А. Коммерческая логистика / Б.А. Аникин, А.П. Тяпухин. -

Налоговый кодекс Республики Беларусь. Особенная часть : закон РБ

от 29 дек. 2009 г., № 71-3 (в ред. Закона от 30.12.2022 г., № 230-З);

-

Об утверждении перечня первичных учетных документов :

постановление Совета Министров Республики Беларусь от 24 марта 2011 г., № 360 (в ред. Постановления от 30 декабря 2022 г., № 962);

-

О бухгалтерском учете и отчетности : закон Республики Беларусь от 12 июля 2013г., № 57-З (в ред. Закона от 11.10.2022 г., № 210-З); -

Положение о приемке товаров по количеству и качеству,

утвержденным постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290 (в ред. Постановления от 30 декабря 2020 г., № 772).