Файл: Министерство образования и науки российской федерации Российский экономический университет имени Г. В. Плеханова (Тульский филиал рэу им. Г. В. Плеханова).docx

Добавлен: 07.11.2023

Просмотров: 306

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Формула расчета по данным новой бухгалтерской отчетности:

Kрп = (стр.2200 Форма 2/стр.2110 Форма 2) * 100%

Для компании «ЛСК-Тула» рентабельность продаж на 2022г. равна: (3602/141792) *100% = 2,54%

На 2021г. этот показатель равен: (2721/137191) * 100% = 2%

На 2020г. этот показатель равен:1668/101448*100%=1,6%

Рентабельность продаж можно увеличить различными способами, в зависимости от конкретной ситуации. Ниже представлены некоторые из них:

-

Снижение себестоимости: компании могут снижать себестоимость продукции путем оптимизации производственных процессов, использования более дешевых материалов или компонентов, сокращения расходов на рекламу и маркетинг, пересмотра цен на контракты с поставщиками. -

Увеличение объема продаж: компания может увеличить объем продаж за счет увеличения производства, расширения ассортимента продукции, привлечения новых клиентов, улучшения качества продукции и т.д. -

Снижение налоговых платежей: компании могут сократить свои налоговые платежи, например, через использование льготных налоговых режимов, регистрацию в особых экономических зонах, снижение налоговой базы за счет амортизации и т.д. -

Увеличение продуктивности труда: компании могут увеличить эффективность использования трудовых ресурсов путем внедрения новых технологий, повышения квалификации персонала, оптимизации рабочих процессов и т.д. -

Управление запасами: компании могут оптимизировать свои запасы, например, через использование системы "just-in-time" или пересмотра своих стратегий закупок. Это позволит сократить затраты на хранение и улучшить ликвидность. -

Расширение географии продаж: компания может расширить свой рынок сбыта, начав экспортировать свою продукцию в другие страны или регионы, что может привести к увеличению объема продаж и рентабельности. -

Увеличение цен на продукцию: если компания находится в состоянии монополии или имеет сильную позицию на рынке, то увеличение цен на продукцию может увеличить ее рентабельность.

Конечно, каждая компания имеет свои собственные особенности и проблемы, поэтому методы увеличения рентабельности могут различаться в каждом конкретном случае.

Ниже приведены некоторые причины снижения коэффициента:

-

Увеличение себестоимости продукции или услуг: это может быть связано с повышением цен на нефть или другие сырьевые материалы, повышением налогов или тарифов, изменением курса валют и т.д. -

Снижение объёмов продаж: если продажи сокращаются, то фиксированные затраты распределяются на меньшее количество продукции или услуг, что может привести к снижению рентабельности. -

Нарушение баланса между выручкой и затратами: если затраты растут быстрее, чем выручка, то рентабельность снижается. -

Сезонные колебания спроса: если предприятие работает в отрасли с сезонным спросом, то в периоды слабого спроса рентабельность может снижаться. -

Увеличение конкуренции: если на рынке появляются новые конкуренты или старые усиливают свою позицию, то цены на продукцию или услуги могут снижаться, что приводит к снижению рентабельности. -

Недостаточная эффективность управления: если управление предприятием неэффективно, то это может привести к росту затрат и снижению рентабельности. -

Нарушение бизнес-процессов: если на предприятии происходят сбои в бизнес-процессах, то это может привести к дополнительным затратам и снижению рентабельности. -

Повышение налоговых и других финансовых расходов: если налоговые ставки или другие финансовые расходы увеличиваются, то это может привести к снижению рентабельности.

Рентабельность продаж может снижаться в России по разным причинам, в том числе:

-

Экономический спад или кризис, что приводит к сокращению спроса на товары и услуги, снижению цен и уменьшению прибыли. -

Высокие налоги и регулятивные ограничения, которые увеличивают расходы предприятий и снижают прибыль. -

Низкая эффективность производства и неэффективное управление, что приводит к перерасходу ресурсов и увеличению затрат. -

Рост конкуренции на рынке, что приводит к снижению цен на товары и услуги и уменьшению прибыли. -

Инфляция, которая приводит к росту цен на сырье, энергию и другие ресурсы, что увеличивает затраты на производство и снижает прибыль. -

Неспособность предприятий адаптироваться к изменяющимся условиям рынка и быстро реагировать на изменения спроса и предложения. -

Различные внешние факторы, такие как курс валюты, мировые цены на сырье и другие экономические и политические риски.

Ниже приведена таблица с известными нормативными значениями коэффициента по некоторым отраслям в России. Эти значения являются условными. Норма не регламентируется конкретными документами. Она зависит от ряда факторов, таких как отрасль, конкуренция на рынке, размеры компании, ее стратегия развития и другие. Существуют отраслевые аналитические отчеты и исследования, которые могут содержать информацию о средней рентабельности компаний в определенной отрасли, которые могут служить ориентиром при определении целевых значений показателя.

| Отрасль | Значение показателя, % |

| Розничная торговля (бытовые товары) | 3-5 |

| Розничная торговля (продукты питания) | 1-3 |

| Оптовая торговля (бытовые товары) | 5-7 |

| Оптовая торговля (продукты питания) | 1-3 |

| Производство мебели | 10-15 |

| Производство одежды и текстиля | 5-10 |

| Производство обуви | 15-20 |

| Производство продуктов питания | 10-15 |

| Сельское хозяйство | 15-20 |

| Добыча полезных ископаемых | 20-25 |

| Металлургическая промышленность | 10-15 |

| Химическая промышленность | 10-15 |

| Производство автомобилей | 5-10 |

| Телекоммуникации | 15-20 |

| Фармацевтическая промышленность | 15-20 |

| Банковская сфера | 15-20 |

| Строительство | 5-10 |

| IT-технологии | 15-30 |

| Энергетика | 1-5 |

| ЖКХ | 0-2 |

-

Фондоотдача показывает, какова отдача на каждый вложенный рубль в основные средства, каков результат этого вложения средств.

Формула расчета по данным нового бухгалтерского баланса:

Kф = стр.2110 Форма 2/ ((стр.1150 н.Форма 1 + стр.1150 к.Форма 1)/2)

Для компании «ЛСК-Тула» фондоодача на 2022г. равна 141792/(31/2) = 2286

На 2021г. этот показатель равен: 137191 / 46/2=1491

На 2020г. этот показатель равен: 101448/46/2=4410

Фондоотдача — это показатель, отражающий уровень и эффект эксплуатации основных средств. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

-

Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Формула расчета по данным нового бухгалтерского баланса:

Kоа = стр. 2110 Форма 2/ ((стр.1600 нг. Форма 1 + стр.1600 кг. Форма 1) / 2)

Для компании «ЛСК-Тула» коэффициент оборачиваемости активов на 2022г. равен: 141792

На 2021г. этот показатель равен: 137191

На 2020г. этот показатель равен: 101448/(7594+5084)/2=16

Нормативного значения показателя не существует. В частном случае определяется спецификой анализируемого предприятия. Этот коэффициент также сильно зависит от отрасли. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации.

Задание 3.

| А1 (1240,1250) = 466 | П1 (1520) = 1555 |

| А2 (1230) = 2088 | П2 (1510,1540, 1550) = 0, 0, 0 |

| А3 (1210,1220,1260) = 13801, 136, 5 | П3 (1400) = 8850 |

| А4 (1100) = 31 | П4 (1300, 1530) =6115 |

1)Если выполнимо неравенство А1 > П1, а в нашем случае, оно выполняется, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Выполнимо неравенство А2 > П2, быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Неравенство А3 > П3 не выполнено , в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть неплатежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Раздел 2. Денежное обращение.

Задание 1.

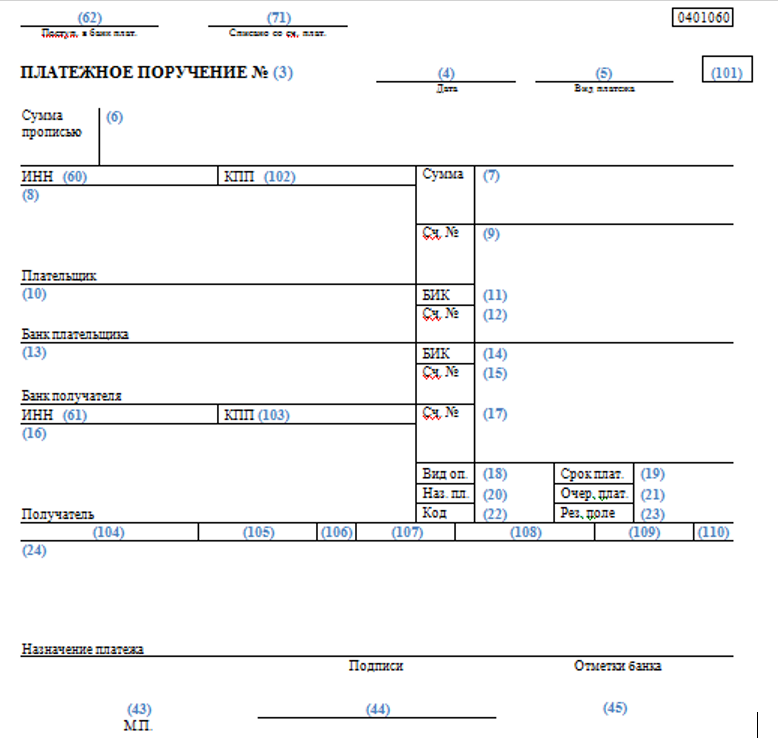

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П (в ред. Указания Банка России от 25.03.2022 № 6104-У). Допустимо составление поручения в электронном виде и на бумажном носителе.

1 - Платежное поручение

Наименование документа

2 - Номер формы

401060 - Номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

3 - Номер платежного поручения

Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

4 - Дата

Дата составления платежного поручения. Указываются число, месяц, год - цифрами (в формате ДД.ММ.ГГГГ).

5 - Вид платежа

В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется "электронно" согласно нормативным актам Банка России, регламентирующим электронные расчеты. В платежных поручениях, представляемых для осуществления срочных платежей, проставляется "срочно" согласно нормативным актам Банка России. В других случаях поле не заполняется.

6 - Сумма прописью

Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "="

7 - Сумма

Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства "=".

8 - Плательщик

Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Номер счета плательщика", или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Номер счета плательщика" и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.