ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 265

Скачиваний: 1

ООО «Хабаровская топливная компания» продолжительное время оказывает услуги по бункеровке флота и поставке танкерных партий надежным и проверенным партнерам, в число которых входят предприятия группы компаний «Полиметалл» (ООО «ПМ Транс Ойл», ООО «Охотская ГГК», ООО «Омолонская ЗРК», ООО «Светлое», ООО «Кутынская ГГК»), ОАО «Сахалинское морское пароходство», ПАО «Амурское пароходство», ПАО «Океанрыбфлот», Артель старателей «Восток». Имеем богатый опыт поставки нефтепродуктов в период летней навигации в порты Охотского моря.Закуп нефтепродуктов осуществляется через Санкт-Петребургскую Международную Товарно-сырьевую биржу. Кроме этого, имеем прямые контракты с крупнейшими нефтяными компаниями и региональными нефтетрейдерами. Особое внимание компания уделяет качеству производимых и отгружаемых нефтепродуктов. Контроль качества осуществляется на всех стадиях поставки (производство, приемка, хранение, отгрузка).Трансбункер-Ванино, ООО зарегистрирована по адресу 682860, Хабаровский край, рп. Ванино, ул. Одесская, д. 1А, является юридическим лицом, имеет самостоятельный баланс, лицевой счет, круглую печать со своим наименованием, штамп, официальные бланки, вправе открывать расчетные счета в Банках Российской Федерации..ООО «Трансбункер-Ванино» действует на основании Устава общества, а так же в соответствие с Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Гражданским, Налоговым и Трудовым Кодексами РФ, иными правовыми актами Российской Федерации. Основная цель деятельности акционерного общества является получение прибыли. Компании достигает поставленной цели благодаря безопасной, бункировки судов и производство тяжелого масла и четкой организации поставок широкого ассортимента указанной продукции потребителям более чем из 40 стран мира. Таким образом, достижение основной цели деятельности способствует обеспечению энергетических потребностей мирового сообщества и создает ценность для всех заинтересованных сторон. 1.2 Характеристика деятельности и организационная структура предприятияООО «ТРАНСБУНКЕР-ВАНИНО» имеет разветвленную организационную структуру, которую можно представить в следующем виде, представленной на рисунке 1.1.Руководство деятельностью ООО «Трансбункер-Ванино» осуществляется генеральным директором Ланцев Андрей Николаевич, избранным общим собранием участников акционеров, к компетенции которого относятся все вопросы руководства текущей деятельностью общества. Директор без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества. Деятельность генерального директора направлена на увеличение средств, используемых в обороте.

Состав Совета директоров общества:- председатель Совета директоров – заместитель генерального директора;– директор управления по финансам и экономике– Ведущий юрисконсульт юридического департамента;– руководитель юридического департамента;– советник генерального директора– заместитель директора по логистике по финансовым вопросам;– начальник управления портовыми активами;Рисунок 1.1- Структура управления ООО «ТРАНСБУНКЕР-ВАНИНО»В ООО «Трансбункер-Ванино» имеет профсоюзную организацию, все вопросы и проблемы с сотрудниками решаются переговорным путем на основе Законодательства РФ и локально нормативных актов.1.3 Описание предметной области. Бизнес-процессы предприятияПриход сырья на предприятии осуществляется раз в 2-3 рабочих дня. Сырье заказывается исходя из анализа сбыта товара в опт и розницу на текущий период, а также по фактическим остаткам сырья на складах. Ранее стоимость сырья, используемого в изготовлении продукции была стабильна в течении нескольких приходов, поэтому бухгалтеру не приходилось пересчитывать стоимость изделий. Предугадать запасы достаточно сложно, в связи с высоким количеством факторов, влияющих на продажи, а также множество нюансов, начиная от вопросов логистики, заканчивая поиском средств для оплаты 100% предоплаты поставщикам. В сложившейся ситуации каждый приход бухгалтер тратил время на пересчет стоимости каждой номенклатуры. Пересчет занимает 3-4 рабочих дня, так как список номенклатур очень большой и спецификация, то есть входящие в состав изделия продукты, имеет как минимум 6-7 позиций. Механизм подсчета продукции в настоящий момент осложнен отсутствием подходящего программного обеспечения и состоит из нескольких необходимых для выполнения пунктов: - подсчет издержек на килограмм выпускаемой продукции (ГСМ, этикетка, упаковочные материалы, услуги транспортных компаний, прочие затраты), раз в квартал;- получение актуальных цен на сырье по последним поступлениям продукции, из счет-фактур и универсальных передаточных документов

, а также из программы;

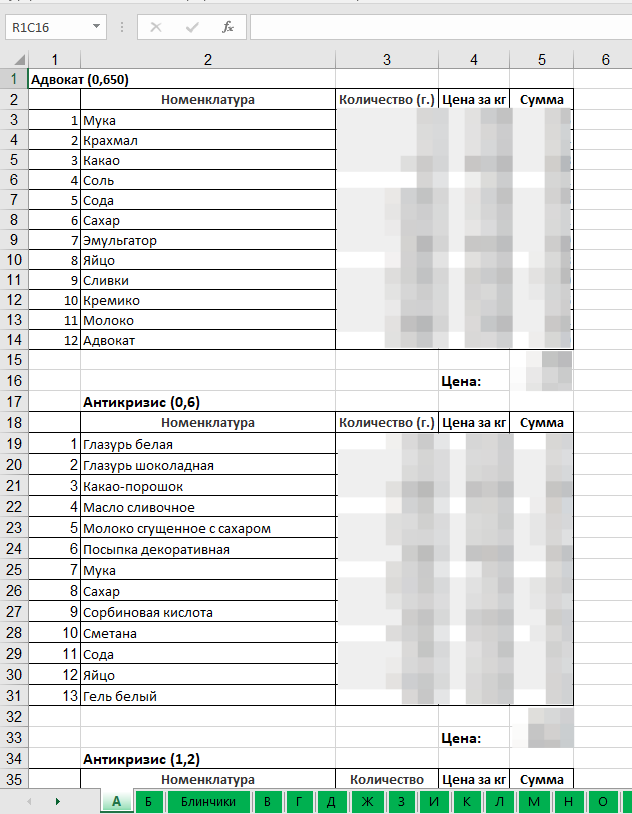

- подсчет себестоимости продукции производится в файле Excel, пример

представлен на рисунке 8, где в виде большого объема данных и большом количестве таблиц представлено каждое наименование и расход сырья на него согласно спецификации продукции. Столбец «Стоимость сырья» заполняется бухгалтером вручную. Excel, согласно формулам, подсчитывает стоимость продукции с прибылью и издержками, затем, бухгалтер вносит новые цены в общий список. Список согласовывается с руководителем, если требуется подсчитать разницу с прошлой стоимостью, требуется внесения в этот же список данных о прошлых ценах.

Рисунок 1.2 – Подсчет себестоимости в Excel

Возникает проблема потери доли прибыли организацией из-за позднего реагирования на повышение цен. В связи с длительной процедурой подсчета стоимости, руководство предприятия не может своевременно оценить процент разницы между фактической себестоимостью продукции и текущей стоимостью реализации.

Исходя из приведенных аргументов можно сделать вывод о том, что предприятию необходим программный продукт или модуль для действующего программного обеспечения для уменьшения трудозатрат ответственных лиц за пересчет стоимости продукции, а также для своевременного реагирования на изменение цен на рынке, сохраняя актуальную стоимость продукции [8].

Себестоимость и ее подсчет как экономическая категория

Все организации, которые существуют в условиях рыночной экономики имеют общую цель - получение прибыли. Выпуск продукции или оказание услуг предполагает определенное ресурсное обеспечение, которое необходимо для осуществления деятельности. Себестоимость является ключевым показателем работы предприятия, характеризующим уровень использования всех ресурсов, находящихся в распоряжении предприятия. Также можно определить результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента [9].

В соответствии с пунктом 1 Положения о составе затрат по производству и реализации продукции (работ, услуг),

включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в

процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

От того, что является источником данных для расчета, что входит в состав затрат, какой объем и временной период охватывает себестоимость, а также иных критериев различают несколько видов расчета себестоимости.

В зависимости от того какие данные используются для расчета себестоимости:

плановая;

фактическая;

нормативная;

сметная.

Плановая себестоимость рассчитывается на определенный срок, как правило на год. Определяется в зависимости от принятых на предприятии норм, а также от уже известных величин - можно спрогнозировать расходы на оплату труда, материалы.

Фактическая себестоимость продукции, ее состав и виды определяются по итогам периода исходя из расходов, которые фактически были произведены. Себестоимость может отклоняться от плановой, и это будет являться показателем эффективности производства, а также основанием для анализа, а именно для поиска причин отклонения, устранения оснований для перерасхода в случае незапланированного превышения и принятия других мер.

Нормативная себестоимость определяется на основании норм расхода – материалов, сырья, топлива, энергии. Расходы на оплату труда – на основании тарифных ставок. Актуально для предприятий, входящих в крупные объединения, государственные и частные. Нормативная себестоимость позволяет оперативно анализировать отклонения фактических затрат от нормативных.

Сметная себестоимость определяется для производства единичных видов продукции. Характерна для подрядных работ, строительства. Например, при индивидуальном заказе мебели может определяться сметная себестоимость заказа.

Себестоимость в зависимости от видов и классификации затрат на производство:

- прямая;

- цеховая;

- производственная;

- полная.

Прямая себестоимость – это затраты на сырье и материалы, комплектующие, возвратные отходы, заработная плата рабочим, налоги и отчисления от зарплаты, а также расходы на оборудование.