ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 118

Скачиваний: 2

1. Сущность финансов, их специфические признаки

Финансы - это совокупность экономических отношений, отражающих формирование и использование фондов денежных средств в процессе их кругооборота. Сущность финансов проявляется в их функциях. Финансы выполняют две функции: распределительную и контрольную. Распределительная функция финансов означает участие финансов в распределении и перераспределении ВВП и Национального дохода. Контрольные функции выполняют следующие финансовые органы: Счетная палата РФ, Контрольно-ревизионное управление и Казначейство Министерства финансов РФ; Государственный таможенный комитет; Министерство по налогам и сборам; Федеральная комиссия по рынку ценных бумаг; Департамент страхового надзора Министерства финансов РФ; финансовые управления и финансовые отделы фирм; независимые аудиторские фирмы и т.д. Специфические признаки: - всегда носят денежный характер - всегда присутствует государство - всегда отношения носят распределительный характер, - всегда отношения между собственниками. В целом роль (назначение) финансов в обществе заключается в следующем: 1) финансы обеспечивают кругообращение финансовых ресурсов 2) обеспечивают распределение ВВП 3) осуществляют перераспределение первичных и вторичных доходов между отраслями, регионами, слоями населения, юридическими и физическими лицами; 4) финансовые показатели являются индикаторами экономического и социального уровня развития общества, субъектов хозяйствования; 5) контроль за формированием и использованием финансовых ресурсов в государстве.2. Финансовая система, характеристика её сфер и звеньев

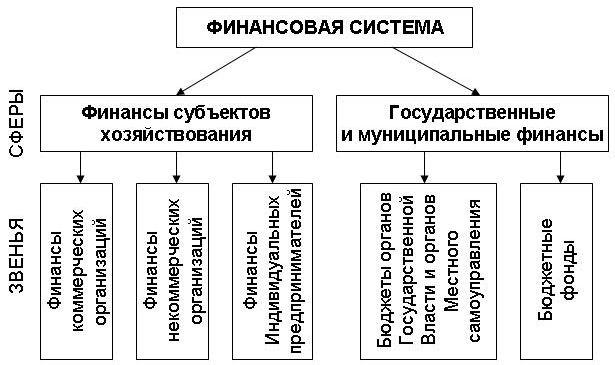

Финансовая система - это совокупность взаимосвязей между собой сфер и звеньев финансовых отношений, каждый из которых характеризуется своими специальными особенностями в формировании и использовании денежных средств, а также различной ролью в общественном воспроизводстве.Первым классификационным признаком, в соответствии с которым все многообразие финансовых отношений подразделяется на составные части, является роль субъекта в общественном воспроизводстве, в соответствии с чем все финансовые отношения подразделяются на две большие группы, называемые сферами финансовой системы, — финансы субъектов хозяйствования, а также государственные и муниципальные финансы.

феры финансов субъектов хозяйствованиявыделяют группы финансовых отношений в соответствии с характером деятельности субъектов. Сфера финансов субъектов хозяйствования подразделяется на следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций, финансы индивидуальных предпринимателей.

В соответствии с организационно-правовой формой в составе финансов коммерческих организаций выделяются:

- финансы акционерных обществ (открытых и закрытых),

- финансы хозяйственных товариществ,

- финансы обществ с ограниченной ответственностью,

- финансы производственных кооперативов,

- финансы государственных и муниципальных унитарных предприятий.

В составе финансов некоммерческих организацийв соответствии с организационно-правовой формой выделяют:

- финансы учреждений,

-финансы потребительских кооперативов,

-финансы общественных и религиозных организаций (объединений), финансы фондов и т.п.

Отдельное место в звене финансов некоммерческих организаций занимают финансы бюджетных учреждений, прежде всего потому, что именно бюджетные учреждения обеспечивают население необходимыми социальными услугами в сфере образования, здравоохранения и т.п. Специфика функционирования финансов бюджетных учреждений обусловлена тем, что одним из основных источников их финансовых ресурсов являются бюджетные средства, именно это обеспечивает тесную взаимосвязь финансов бюджетных учреждений со сферой государственных и муниципальных финансов; механизм функционирования их финансовых ресурсов дополнительно регламентируется бюджетным законодательство.

3. Государственный бюджет, его сущность, функции и роль в социально-экономических процессах

Госбюджет это финансово-денежные отношения, возникающие у государства с юридическими и физическими лицами по распределению и перераспределению национального дохода в связи с формированием и использованием бюджетного фонда, предназначенного для выполнения функции государства (финансирование народного хозяйства, госуправление, оборона, социальные и др.). Госбюджет, являясь ведущим звеном финансовой системы и основной финансовой категорией, объединяет основные финансовые категории (налоги, госрасходы и др.).

Государственному бюджету присущи черты финансов, но одновременно он имеет особенности, отличные от других звеньев, элементов финансовых отношений. Они заключаются в следующем:1) госбюджет форма перераспределительных отношений, связанная с накоплением части национального дохода у государства и ее использованием для потребностей всего общества;2) с помощью госбюджета осуществляется перераспределение национального дохода между отраслями, регионами;3) пропорции бюджетного перераспределения в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства. Основные функции в общем виде распределительная и контрольная. В практическом плане эти функции проявляются в следующем:

-

перераспределении национального дохода; -

государственном регулировании и стимулировании экономики; -

финансовом обеспечении социальной политики; -

контроле за образованием и использованием централизованного фонда денежных средств.

Центральное место в финансовой системе любого государства занимает государственный бюджет – имеющий силу закона финансовый план государства на текущий (финансовый) год. Госбюджет всегда был важным фактором (инструментом) воздействия на развитие экономических и социальных процессов. С его помощью государство могло изменять структуру производства, осуществлять социальные изменения. Его такая особенность, свойство характерны для всех стран независимо от системы общественного производства, от исторических этапов развития общества или способа производства.4. Бюджетная система РФ, ее структура и особенности ее функционированияПостроение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

-

федерального бюджета и бюджетов государственных внебюджетных фондов; -

бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов; -

местных бюджетов.

-

федеральный бюджет и бюджетов государственных внебюджетных фондов, -

21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов автономных округов и бюджетов территориальных государственных внебюджетных фондов; -

около 29 тыс. местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Кроме федерального и территориальных бюджетов (бюджетов субъектов Российской Федерации и местных бюджетов), в бюджетную систему входят государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного медицинского страхования). Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличаются от бюджетных средств.Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах:Принцип единства бюджетной системы РФ означает единство правовой базы, денежной системы, форм бюджетной документации, логики бюджетного процесса, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней и ведения бухгалтерского учета бюджетных средств.Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, ее субъектов и органами местного самоуправления.Принцип самостоятельности бюджетов предполагает:а) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;б) наличие собственных источников доходов бюджетов каждогоуровня, определяемых в соответствии с законодательством РФ;в) законодательное закрепление регулирующих доходов бюджетов,полномочий по формированию доходов соответствующих бюджетов;г) право органов государственной власти и органов местного само-управления самостоятельно определять направления расходованиясредств соответствующих бюджетов, финансирования дефицитов соответствующих бюджетов;д) право использования доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы этих бюджетов, а также иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ и законами о государственных внебюджетных фондах, подлежат отражению в соответствующих бюджетах в обязательном порядке и в полном объеме.