Файл: 1. Учет денежных средств в кассе, на расчетных и специальных счетах в банке 8 Тема Учет основных средств и нематериальных активов 9.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 45

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- учет основных средств и нематериальных активов;

- учет долгосрочных инвестиций и финансовых вложений;

- учет затрат на производство и калькулирование себестоимости;

- учет готовой продукции;

- учет дебиторской и кредиторской задолжности.

В процессе прохождения практики во время изучения учёта труда и заработной платы я была ознакомлена с классификацией работников предприятия по составу и численности, познакомилась с ведением табеля учета рабочего времени и принимала участие в его заполнении.

В заключении можно сделать вывод, что ОАО «РЖД» продолжает развиваться, превращаясь в стабильную и эффективную организацию, способную конкурировать на Дальнегорском рынке в области производства продукции, ориентированную на требования клиентов и высокое качество продукции. За все время работы предприятие зарекомендовало себя как надежный партнер, стабильная в финансовом отношении фирма. В условиях современного бизнеса конкурентоспособность любого предприятия, вне зависимости от его размеров, зависит в первую очередь от качества его продукции и соизмеримости ее цены с предлагаемым качеством. Высокое качество продукции, удовлетворяющее ожиданиям потребителя, является важным фактором принятия решений в пользу покупки именно данного товара или услуги.

Список использованной литературы

Законодательные и нормативные акты

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29 июля 1998 г. № 34н.

3. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Утверждено приказом Министерства финансов РФ от 6 октября 2008г. №106н.

4. Федеральный стандарт бухгалтерского учета «Основные средства» ФСБУ 6/2020. Утвержденный приказом Министерства финансов РФ от 17.09.2020 №204н

5. Федеральный стандарт бухгалтерского учета «Бухгалтерский учет аренды» ФСБУ 25/2018. Утвержденный приказом Министерства финансов РФ от 16.10.2018 №208н

6. Федеральный стандарт бухгалтерского учета «Капитальные вложения» ФСБУ 26/2020. Утвержденный приказом Министерства финансов РФ от 17.09.2020 №204н

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Министерства финансов РФ от 6 мая 1999г. №32н

Интернет-ресурсы:

8. Справочно-правовые системы «Гарант», «Консультант Плюс»

9. https://urait.ru/ Электронная библиотечная система «Юрайт»

10. http://elib.mosgu.ru Электронный каталог Библиотеки МосГУ

11. http://www.edu.ru Российское образование Федеральный портал

12. http//www.buhsoft.ru Программы для бухгалтерии BUHSOFT

ПРИЛОЖЕНИЯ

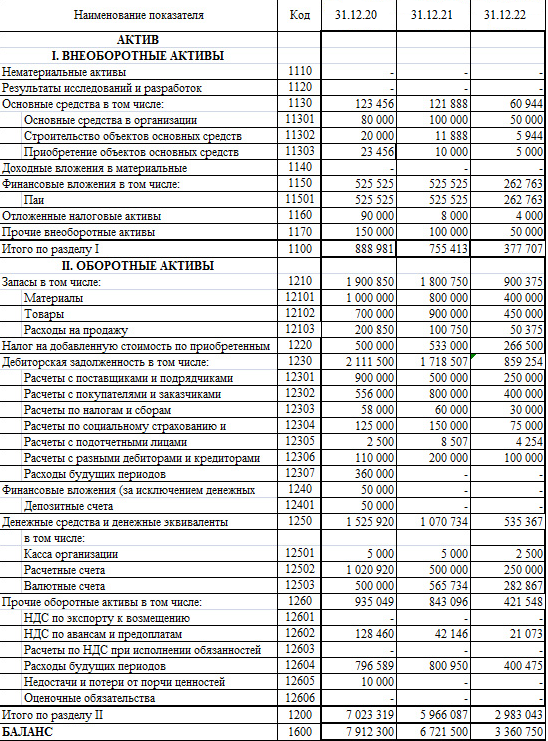

Приложение А

Бухгалтерский баланс

Приложение Б

Отчет о прибылях и убытках за I квартал 2023 года (в рублях)

| Показатели | Код строки | Сумма | Расчет | Сумма | Бухгалтерская проводка |

| Выручка – всего в том числе: по ОСНО по ЕНВД | 2110 | 5 400 000 4 280 000 1 120 000 | ПНА 1 120 000 х 20% / 100% = | 224 000 | Дт 68.4.2 Кт 99.2.3 |

| Себестоимость продаж – всего в том числе: по ОСНО по ЕНВД | 2120 | (2 840 000) (2 080 000) (760 000) | ПНО 760 000 х 20% / 100% = | 152 000 | Дт 99.2.3 Кт 68.4.2 |

| Валовая прибыль (убыток) | 2100 | 2 560 000 | | | |

| Управленческие расходы – всего в том числе: по ОСНО по ЕНВД | 2220 | (2 007 000) (1 765 000) (242 000) | ПНО 242 000 х 20% / 100% = | 48 400 | Дт 99.2.3 Кт 68.4.2 |

| Прибыль (убыток) от продаж | 2200 | 553 000 | | | |

| Прочие доходы | 2340 | - | | | |

| Прочие расходы | 2350 | - | | | |

| Прибыль (убыток) до налогообложения – всего в том числе: по ОСНО по ЕНВД | 2300 | 553 000 435 000 118 000 | 553 000 х 20% / 100 % = условный расход по налогу на прибыль | 110 600 | Дт 99.2.1 Кт 68.4.2 |

| Текущий налог на прибыль | 2410 | (87 000) | 553 000 х 20% / 100% – 224 000 + 152 000 + 48 400 или 435 000 х 20% / 100% | 87 000 | Дт 68.4.2 Кт 68.4.1 |

| в т.ч. постоянные налоговые обязательства (активы) | 2421 | 23 600 | 224 000 – 152 000 – 48 400 | правило «кредит минус дебет» субсчета 99.2.3 | |

Продолжение приложения Б Изменение отложенных налоговых обязательств | 2430 | - | | | |

| Изменение отложенных налоговых активов | 2450 | - | | | |

| Прочее (налог ЕНВД) | 2460 | (65 000) | По физическим показателям | | Дт 99.1 Кт 68.10 |

| Чистая прибыль (убыток) | 2400 | 401 000 | | | |

Приложение В

| | 0401060 | ||||||||||||||||||||||||||||||||||

| Поступ. в банк плат. | | Списано со сч. плат. | | ||||||||||||||||||||||||||||||||

| | | | |||||||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № | 000139 | 12.03.2023 | | | | ||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| | Дата | Вид платежа | |||||||||||||||||||||||||||||||||

| | | ||||||||||||||||||||||||||||||||||

| Сумма прописью | Пять тысяч триста двенадцать рублей 00 копеек | ||||||||||||||||||||||||||||||||||

| ИНН 8812089467 | КПП 671110011 | Сумма | 5312= | ||||||||||||||||||||||||||||||||

| ОАО «РЖД» //Россия, г.Москва | | | |||||||||||||||||||||||||||||||||

| Сч. № | 40511637819274016748 | ||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| Плательщик | |||||||||||||||||||||||||||||||||||

| ПАО «Сбербанк» г. Москва | | БИК | БИК ОАО «Прайд-Банк»-044657485 | ||||||||||||||||||||||||||||||||

| Сч. № | | ||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| Банк плательщика | 30104563780000007684 | ||||||||||||||||||||||||||||||||||

| ПАО «Сбербанк» г. Москва | | БИК | 046674859 | ||||||||||||||||||||||||||||||||

| Сч. № | | ||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| Банк получателя | | ||||||||||||||||||||||||||||||||||

| ИНН 5647382956 | КПП 887801001 | Сч. № | 40105674000000564839 | ||||||||||||||||||||||||||||||||

| ИП Рогов И.А. г. Москва | | | |||||||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | | ||||||||||||||||||||||||||||||||

| Наз.пл. | | Очер.плат. | 3 | ||||||||||||||||||||||||||||||||

| 0 | |||||||||||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | | ||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| 17253674000047382949 | 12467000000 | ТП | МС.03.2023 | 0 | 0 | | |||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| Страховые взносы на обязательное пенсионное страхование | |||||||||||||||||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||||||||||||||||

| | Подписи | | Отметки банка | | |||||||||||||||||||||||||||||||

| | | ||||||||||||||||||||||||||||||||||

| | | | |||||||||||||||||||||||||||||||||

| | М.П. | | |||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||

| | |||||||||||||||||||||||||||||||||||