Файл: Исследование взаимосвязи данных показателей с помощью диаграммы рассеяния и коэффициента корреляции.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 38

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

целом статистически значима.

Значимость оценок параметров проверяется при помощи неравенства:

Воспользуемся значениями t-статистики полученными при проведении регрессионного анализа

— оценка

— оценка  статистически не значима при уровне значимости

статистически не значима при уровне значимости  ,

,

— оценка

— оценка  статистически значима при уровне значимости .

статистически значима при уровне значимости .

Таким образом, регрессоры, включённые в спецификацию модели статистически значимо влияют на эндогенную переменную.

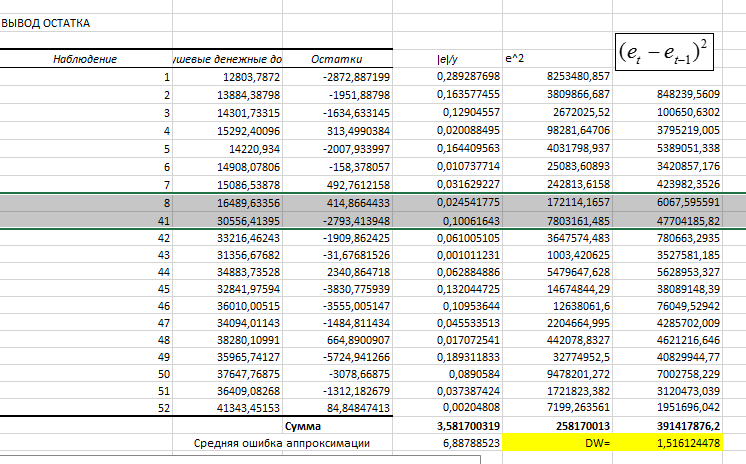

Промежуточные вычисления для получения средней относительной ошибки аппроксимации.

Воспользовавшись данными из табл., получим . Точность модели достаточно высокая.

. Точность модели достаточно высокая.

В целом качество модели признается высоким.

Строим график остатков

На рис. нет особых различий между ошибками, соответствующими разным значениям Xi. Следовательно, вариации ошибок при разных значениях Хi приблизительно одинаковы

В соответствии с алгоритмом теста Дарбина-Уотсона по оцененной модели вычислим оценки эндогенной переменной

,

,  ,

,

и остатки

, ,

, ,

по которым по формуле вычислим значение статистики теста. Вычисление показателей удобно выполнять в виде таблицы

вычислим значение статистики теста. Вычисление показателей удобно выполнять в виде таблицы

Нижняя и верхняя границы критического значения статистики, и

и  , определённые по таблице Дарбина-Уотсона для ,

, определённые по таблице Дарбина-Уотсона для ,  (число регрессоров модели),

(число регрессоров модели),  (число наблюдений) делят интервал возможных значений на пять частей

(число наблюдений) делят интервал возможных значений на пять частей

Вычисленное значение статистики попадает в интервал неопределенности. Нельзя сделать вывод на основании данного критерия

попадает в интервал неопределенности. Нельзя сделать вывод на основании данного критерия

График показывает наличие тренда и сезонной компоненты с периодичностью 4 квартала. Поэтому для учета сезонности понадобится 3 фиктивные переменные.

Запишем спецификацию регрессионной модели с фиктивными переменными сдвига, учитывающими сезонные колебания

,

,

,

,  .

.

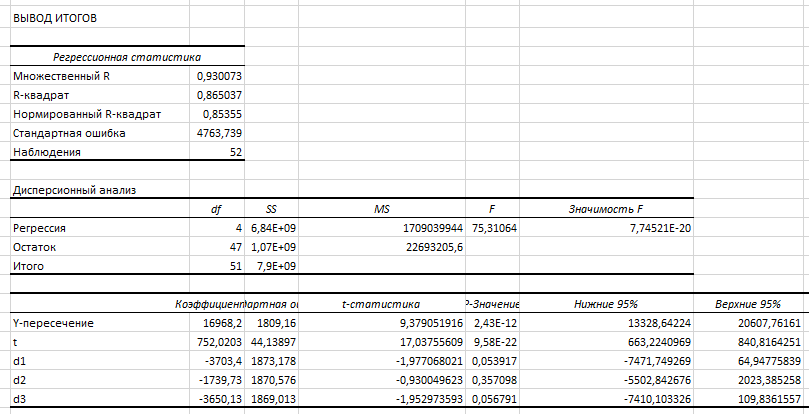

Параметры , показывают средние квартальные отклонения средней номинальной заработной платы по отношению к четвертому (базовому) кварталу. Построим полученную модель с использованием сервиса Анализ данных – Регрессия

, показывают средние квартальные отклонения средней номинальной заработной платы по отношению к четвертому (базовому) кварталу. Построим полученную модель с использованием сервиса Анализ данных – Регрессия

Оцененная модель имеет вид:

Оцененная модель имеет вид:

,

,

,

,  ,

,  .

.

Влияние первых трех кварталов на эндогенную переменную статистически не значимо отличается от влияния на неё базового (четвертого) квартала для уровня значимости

Поскольку оцененная модель — множественная регрессионная, для неё необходимо вычислить скорректированный коэффициент детерминации по формуле:

,

,

Также он приведен в первой таблице Регрессионного анализа

Критическое значение F – статистики для параметров: ,

,

и уровня значимости равно  , таким образом

, таким образом  , и, следовательно, оцененная регрессия в целом статистически значима.

, и, следовательно, оцененная регрессия в целом статистически значима.

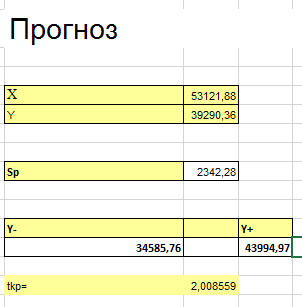

По оцененной модели построим прогноз на ближайший квартал, т.е. на 1 квартал 2021 года:

Подставляем значения

Получим:

Получим:

Подставив прогнозные значения

в модель (1), получим точечный прогноз

в модель (1), получим точечный прогноз  :

:

Построим интервальную оценку значения эндогенной переменной на интервале прогнозирования для момента ,

,

нижняя граница интервала прогнозирования;

нижняя граница интервала прогнозирования;

— верхняя граница интервала прогнозирования;

— верхняя граница интервала прогнозирования;

— табличное значение критерия Стьюдента.

— табличное значение критерия Стьюдента.

– ошибка прогноза, вычисляется по формуле:

– ошибка прогноза, вычисляется по формуле:

Отразим результаты на графике

Значимость оценок параметров проверяется при помощи неравенства:

Воспользуемся значениями t-статистики полученными при проведении регрессионного анализа

Таким образом, регрессоры, включённые в спецификацию модели статистически значимо влияют на эндогенную переменную.

Промежуточные вычисления для получения средней относительной ошибки аппроксимации.

| Наблюдение | Предсказанное Среднедушевые денежные доходы населения (HHI_Q) | Остатки | |e|/y |

| 1 | 12803,7872 | -2872,887199 | 0,289287698 |

| 2 | 13884,38798 | -1951,88798 | 0,163577455 |

| 3 | 14301,73315 | -1634,633145 | 0,12904557 |

| 4 | 15292,40096 | 313,4990384 | 0,020088495 |

| 5 | 14220,934 | -2007,933997 | 0,164409563 |

| 6 | 14908,07806 | -158,378057 | 0,010737714 |

| 7 | 15086,53878 | 492,7612158 | 0,031629227 |

| 8 | 16489,63356 | 414,8664433 | 0,024541775 |

| 9 | 15657,05103 | -1591,95103 | 0,11318448 |

| 10 | 16587,29514 | 380,6048642 | 0,022430876 |

| 11 | 16743,27262 | -12,67262178 | 0,000757452 |

| 12 | 18471,67179 | 1361,628209 | 0,068653639 |

| 13 | 16970,21284 | -823,8128379 | 0,051021456 |

| 14 | 18234,89516 | 455,1048434 | 0,024350179 |

| 15 | 18374,01021 | 175,3897883 | 0,009455281 |

| 16 | 20870,35259 | 1585,647411 | 0,070611303 |

| 17 | 19115,25457 | -1404,654571 | 0,079311518 |

| 18 | 20618,82133 | -201,2213275 | 0,009855288 |

| 19 | 20323,72879 | 188,5712135 | 0,00919308 |

| 20 | 23208,60968 | 1326,390324 | 0,05406115 |

| 21 | 21175,28155 | -2054,281548 | 0,107435885 |

| 22 | 23217,04089 | -626,0408913 | 0,02771196 |

| 23 | 22748,40583 | 532,2941679 | 0,022864182 |

| 24 | 25341,70719 | 2644,492813 | 0,094492743 |

| 25 | 23084,95185 | -1284,951849 | 0,058942745 |

| 26 | 25126,71119 | -136,3111927 | 0,005454542 |

| 27 | 24260,4038 | 1268,296196 | 0,04968119 |

| 28 | 27039,1919 | 3493,708101 | 0,114424378 |

| 29 | 24145,17719 | -1688,077193 | 0,075168975 |

| 30 | 26349,23743 | 710,0625658 | 0,026240981 |

| 31 | 25140,76322 | 2823,836782 | 0,10097898 |

| 32 | 27044,11011 | 5240,889892 | 0,162332039 |

| 33 | 25855,30873 | -491,3087286 | 0,019370317 |

| 34 | 28246,96351 | 1476,136486 | 0,049662938 |

| 35 | 27080,64538 | 2864,854625 | 0,095668953 |

| 36 | 29947,25863 | 6152,541369 | 0,170431453 |

| 37 | 27248,56708 | -602,3670831 | 0,022606116 |

| 38 | 30143,28439 | 90,71560948 | 0,00300045 |

| 39 | 28471,09332 | 2068,406675 | 0,067728898 |

| 40 | 32036,09226 | 4113,407739 | 0,113788787 |

| 41 | 30556,41395 | -2793,413948 | 0,10061643 |

| 42 | 33216,46243 | -1909,862425 | 0,061005105 |

| 43 | 31356,67682 | -31,67681526 | 0,001011231 |

| 44 | 34883,73528 | 2340,864718 | 0,062884886 |

| 45 | 32841,97594 | -3830,775939 | 0,132044725 |

| 46 | 36010,00515 | -3555,005147 | 0,10953644 |

| 47 | 34094,01143 | -1484,811434 | 0,045533513 |

| 48 | 38280,10991 | 664,8900907 | 0,017072541 |

| 49 | 35965,74127 | -5724,941266 | 0,189311833 |

| 50 | 37647,76875 | -3078,66875 | 0,0890584 |

| 51 | 36409,08268 | -1312,182679 | 0,037387424 |

| 52 | 41343,45153 | 84,84847413 | 0,00204808 |

| Сумма | 3,581700319 | ||

| Средняя ошибка аппроксимации | 6,88788523 | ||

Воспользовавшись данными из табл., получим

В целом качество модели признается высоким.

Строим график остатков

На рис. нет особых различий между ошибками, соответствующими разным значениям Xi. Следовательно, вариации ошибок при разных значениях Хi приблизительно одинаковы

В соответствии с алгоритмом теста Дарбина-Уотсона по оцененной модели вычислим оценки эндогенной переменной

и остатки

по которым по формуле

вычислим значение статистики теста. Вычисление показателей удобно выполнять в виде таблицы Нижняя и верхняя границы критического значения статистики,

Вычисленное значение статистики

График показывает наличие тренда и сезонной компоненты с периодичностью 4 квартала. Поэтому для учета сезонности понадобится 3 фиктивные переменные.

Запишем спецификацию регрессионной модели с фиктивными переменными сдвига, учитывающими сезонные колебания

Параметры

Оцененная модель имеет вид:Влияние первых трех кварталов на эндогенную переменную статистически не значимо отличается от влияния на неё базового (четвертого) квартала для уровня значимости

Поскольку оцененная модель — множественная регрессионная, для неё необходимо вычислить скорректированный коэффициент детерминации по формуле:

Также он приведен в первой таблице Регрессионного анализа

Критическое значение F – статистики для параметров:

и уровня значимости

По оцененной модели построим прогноз на ближайший квартал, т.е. на 1 квартал 2021 года:

Подставляем значения

Подставив прогнозные значения

Построим интервальную оценку значения эндогенной переменной на интервале прогнозирования для момента

Отразим результаты на графике