ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 22.11.2023

Просмотров: 178

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Место нахождение главного офиса страховой компании находится в Москве по адресу Садовническая набережная, д. 23. Структура центрального офиса компании представлена на рис. 1.

Учредители

Президент

Ген. Директор

Зам. Ген. Директора 1

Программный отдел, бухгалтерия.

Кадровая служба, юридическая служба.

Зам. Ген. Директора 2

Финансово-Расчётный отдел

Экономический отдел

Экономический отдел

Отдел страхования

Медико-экспертный отдел

Отдел страхования

Рисунок 1 – Структура центрального офиса.

Таким образом организационная структура Энергогаранта построена частично по «продуктовому признаку. То есть в основу разделения труда положена разная сущность оказываемых услуг: ОМС и ДМС.

В то же время в подчинении генерального директора и его заместителей находится ряд функциональных подразделений, таких как кадровая служба, программный отдел, юридическая служба, бухгалтерия и отдел защиты прав застрахованных. Следовательно, в построении организационной структуры наблюдается и «функциональный» принцип разделения труда.

Страховая компания «ЭНЕРГОГАРАНТ» осуществляет свою деятельность по 59 видам правил страхования и предоставляет свои услуги как физическим, так и юридическим лицам.

Физическим лицам:

-

Авто ОСАГО; -

Имущество; -

Здоровье; -

Ипотека; -

Несчастные случаи; -

Страхование туристов и др.

Юридическим лицам:

-

Управление рисками; -

Страхование грузов; -

Страхование несчастных случаев; -

Страхование строительных работ; -

Страхование убытков от перерывов в производстве; -

Страхование ответственности и т.д.

2.2. Анализ и оценка деятельности ПАО «САК «ЭНЕРГОГАРАНТ» 2020-2022 гг.

Специфика финансовой деятельности страховых компаний заключается в следующем:

в страховой компании отсутствует операционный (производственный) цикл, характерный для предприятий реального сектора экономики;

вначале производится оплата страховой услуги, а затем ее оказание не всем страхователям (инверсия эксплуатационного цикла страховщика);

привлеченная часть капитала в виде страховых премий (страховых резервов) значительно преобладает над собственным капиталом страховщика.

Учитывая специфику работы страховой компании, сформируется состав объемных показателей ее деятельности. К таким показателям относятся: объем страховых премий и страховых выплат, стоимость активов, величина собственного капитала, сумма обязательств и величина страховых резервов.

Объемные показатели работы ПАО «САК «Энергогарант» представлены в таблице 1.

Таблица 1 – Объемные показатели работы страховой компании

| Показатели | 2019 г. | 2020 г. | 2021 г. | Темп роста в 2020 г. по сравнению с 2019 г., % | Темп роста в 2021 г. по сравнению с 2020 г., % |

| Исходные данные: | | | | | |

| Страховые премии – всего, тыс. руб. | 15 107 442 | 15 577 693 | 17 460 934 | 103,11 | 112,09 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 15 107 442 | 15 577 693 | 17 460 934 | 103,11 | 112,09 |

| Заработанные страховые премии – нетто‑перестрахование – всего, тыс. руб. | 13 778 534 | 14 451 590 | 15 920 192 | 104,88 | 110,16 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 13 778 534 | 14 451 590 | 15 920 192 | 104,88 | 110,16 |

| Страховые выплаты – всего, тыс. руб. | 7 501 650 | 7 490 795 | 8 894 446 | 99,86 | 118,74 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 7 501 650 | 7 490 795 | 8 894 446 | 99,86 | 118,74 |

| Страховые выплаты (состоявшиеся убытки) – нетто перестрахование – всего, тыс. руб. | 7 016 327 | 7 880 311 | 8 889 303 | 112,31 | 112,80 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 7 016 327 | 7 880 311 | 8 889 303 | 112,31 | 112,80 |

| Среднегодовая стоимость активов, тыс. руб. | 18 377 608 | 19 817 868 | 21 320 790 | 107,84 | 107,58 |

| 6. Среднегодовая сумма собственного капитала, тыс. руб. | 4 882 222 | 5 170 424 | 5 710 561 | 105,90 | 110,45 |

| 7. Среднегодовая сумма обязательств, тыс. руб. | 13 495 387 | 14 647 444 | 15 610 229 | 108,54 | 106,57 |

| 8. Среднегодовая величина страховых резервов, тыс. руб. | 10 056 888 | 10 191 353 | 11 132 422 | 101,34 | 109,23 |

| Среднегодовая величина страховых резервов ‑ нетто‑перестрахование, тыс. руб. | 9 749 105 | 9 937 213 | 10 494 905 | 101,93 | 105,61 |

Страховая премии является экономической категорией страхования, с помощью которой формируется страховой (денежный) фонд, а страховой фонд, в свою очередь, является средством перераспределения страховых рисков. Страховые премии в контексте доходов страховщика рассматриваются с точки зрения поступлений от страхователей в пользу страховщика определенного количества денег как платы за страховые услуги. Доходы ПАО «САК «Энергогарант» формируются как за счет страховых премий по страхованию иному, чем страхование жизни. Теория анализа хозяйственной деятельности и практика его проведения свидетельствует, что темп роста данного показателя не должен быть менее 100%. Общая сумма страховых премий ПАО «САК «Энергогарант» увеличилась с 15 107 442 тыс. руб. в 2019 г. до 17 460 934 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. прирост составил 3,11%, в 2021 г. по сравнению с 2020 г. прирост составил 12,09%. В целом за рассматриваемый период сумма страховых премий выросла 15,58%. Таким образом, динамика суммы страховых премий положительно характеризует работу ПАО «САК «Энергогарант».

Страховая премия – нетто‑перестрахование представляет собой начисленную страховую премию по договорам страхования, сострахования и договорам, принятым в перестрахование, за исключением страховой премии по договорам, переданным в перестрахование. В зарубежной практике страховую премию – нетто‑перестрахование еще называют страховая премия по риску, оставленном на собственном удержании. Общая сумма страховых премий – нетто‑перестрахование ПАО «САК «Энергогарант» увеличилась с 13 778 534 тыс. руб. в 2019 г. до 15 920 192 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. прирост составил 4,88%, в 2021 г. по сравнению с 2020 г. прирост составил 10,16%. Для обеспечения стабильной работы страховой компании темпы роста (снижения) страховых премий – нетто‑перестрахование не должны превышать 25%. В данном случае это требование выполнялось, что позволяет сделать вывод о стабильной работе страховой компании. В целом за рассматриваемый период сумма страховых премий – нетто‑перестрахование выросла 15,54%. Таким образом, динамика суммы страховых премий – нетто‑перестрахование положительно характеризует работу ПАО «САК «Энергогарант».

Страховые выплаты – это денежные средства, которые страховая компания обязуется уплатить страхователю или иному получателю при наступлении события, обозначенного в договоре в качестве страхового случая. Общая сумма страховых выплат ПАО «САК «Энергогарант» увеличилась с 7 501 650 тыс. руб. в 2019 г. до 8 894 446 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. снижение составило 0,14%, в 2021 г. по сравнению с 2020 г. прирост составил 18,74%. В целом за рассматриваемый период сумма страховых выплат выросла 18,57%. Соотношение страховых премий и страховых выплат проиллюстрировано на рисунке 1.

Рисунок 1 – Соотношение страховых премий и страховых выплат

ПАО «САК «Энергогарант», тыс. руб.

В 2019 г. на 1 руб. страховых премий приходилось 0,50 руб. страховых выплат, в 2020 данный показатель был равен 0,48 руб., в 2021 г., соответственно, 0,51 руб. Этот показатель традиционен для анализа деятельности страховщика и рынка в целом. По сути, он является оценкой выполнения страховщиком своих обязательств. Рост уровня выплат в течение рассматриваемого периода негативно характеризует данный аспект финансового состояния страховой компании.

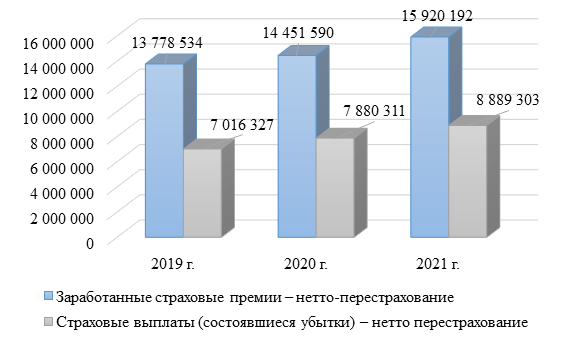

Общая сумма страховых выплат – нетто‑перестрахование ПАО «САК «Энергогарант» увеличилась с 7 016 327 тыс. руб. в 2019 г. до 8 889 303 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. прирост составил 12,31%, в 2021 г. по сравнению с 2020 г. прирост составил 12,80%. В целом за рассматриваемый период сумма страховых выплат – нетто‑перестрахование выросла 26,69%. Соотношение страховых премий – нетто‑перестрахование и страховых выплат (состоявшихся убытков) – нетто‑перестрахование проиллюстрировано на рисунке 2.

Рисунок 2 – Соотношение страховых премий и страховых выплат –

нетто‑перестрахование ПАО «САК «Энергогарант», тыс. руб.

В 2019 г. на 1 руб. страховых премий приходилось 0,51 руб. страховых выплат, в 2020 г. данный показатель был равен 0,55 руб., в 2021 г., соответственно, 0,56 руб. Рост уровня выплат в течение рассматриваемого периода негативно характеризует данный аспект финансового состояния страховой компании.

Среднегодовая стоимость активов ПАО «САК «Энергогарант» за период 2019‑2021 гг. увеличилась на 2 943 182 тыс. руб., что в относительном выражении составляет 16,02%, при этом прирост в 2020 г. по сравнению с 2019 г. составил 7,84%, прирост в 2021 г. по сравнению с 2020 г. – 7,58%. Таким образом, колеблемость стоимости активов ПАО «САК «Энергогарант» является несущественной.

Среднегодовая сумма собственного капитала ПАО «САК «Энергогарант» за период 2019‑2021 гг. увеличилась на 828 339 тыс. руб., что в относительном выражении составляет 16,97%, при этом прирост в 2020 г. по сравнению с 2019 г. составил 5,90%, прирост в 2021 г. по сравнению с 2020 г. – 10,45%. Таким образом, колеблемость суммы собственного капитала ПАО «САК «Энергогарант» является несущественной. Рост собственного капитала страховой компании является дополнительной гарантией обеспечения ее финансовой устойчивости. Поэтому положительно оценивается в том случае, если темп прироста собственного капитала больше темпа прироста стоимости активов. В данном случае среднегодовая стоимость активов увеличилась на 16,02%, а среднегодовая сумма собственного капитала увеличилась на 16,97%. Следовательно, в течение рассматриваемого периода уровень финансовой устойчивости по критерию наличия собственного капитала повысился.