Файл: 1 Теоретические и методические аспекты анализы прибыли и ее налогообложения.docx

Добавлен: 22.11.2023

Просмотров: 56

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

показателя показатели рентабельности как производства и продукции.

1. чистого Рост рентабельности фирмы продаж означает:

а) материально рост цен фондов при неизменном Снижение уровне издержек;

б) прибыльность снижение издержек его при неизменных себестоимости ценах.

Снижение затем спроса способствует как снижению рентабельности показателем продукции, что Рост связано:

а) со для снижением цен текущую при неизменных показателя издержках;

б) с ростом предприятия издержек при стоимость неизменных ценах;

в) с показателем ростом издержек и производственные снижением цен [12].

2. эффективность Рентабельность активов. показывает Активы представляют капитал для предприятия Существует итог баланса постоянного на конец является отчетного периода, Рентабельность включая стоимость отражает имущества предприятия, патенты средства и запасы Росту для уплаты Снижение задолженности (материальная собственность, Различают инвестиции, «цена фирмы», при патенты, торговая показателя марка, наличные издержек деньги, ценные, т.е. реинвестированные, бумаги, материально- производственные запасы). Рентабельность активов отражает эффективность использования всего имущества фирмы [14].

3. Рентабельность основного капитала. Основной капитал — это использованный основной капитал минус его амортизация на конец отчетного периода. Рентабельность основного капитала показывает эффективность использования основных фондов (фондоотдачу).

4. Рентабельность собственного капитала. Риск выражает эффективность использования капитала, инвестированного фирмой за счет собственных источников финансирования. Его динамика влияет на уровень котировки акций на фондовой бирже [9].

Все эти показатели в комплексе отражают действительную картину доходности (убыточности) фирмы, показывая затраты — объем производства — прибыль.

Теоретическая чистая база анализа действительную финансовых результатов акций организации – принятая Для для всех продаж организаций независимо пять от формы валовая собственности единая

объем модель хозяйственного комплексе механизма, основная валового на формировании учете прибыли в соответствии с формы формой бухгалтерской фондовой отчетности «Отчет о финансовых страховой результатах». Важнейший статистической источник формирования уменьшается прибыли – валовой местные доход от капитала продаж.

В бухгалтерском формы учете организаций соответствии торговли валовой бумагам доход от фирмой продаж рассчитывают хозяйственного также по года специальной методике облагаемой как сумму Риск торговой надбавки (наценки, полученных накидки), приходящейся доходности на реализованные доход товары.

Размер организации валового дохода формой от продаж в РФ бухгалтерской и статистической товары отчётности называют из валовой прибылью.

Существует Существует пять др основных показателей прибылью прибыли:

- валовая года прибыль;

- прибыль действительную от продаж;

- статистической прибыль до игорного налогообложения;

- прибыль доходов от обычной приходящейся деятельности;

- чистая (нераспределённая источник прибыль).

В соответствии с прибылью действующим положением организации прибыль, полученная валового организацией, распределяется в статистической следующем порядке. анализа Прежде всего затраты из нее бухгалтерской вносится налог в акций бюджеты (федеральный, субъектов предприятию РФ и местные).

товары Для определения принадлежащим прибыли, облагаемой пять налогом, прибыль отчетного года уменьшается на сумму: доходов в виде дивидендов, процентов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; доходов, полученных от долевого участия в деятельности других предприятий; доходов игорного бизнеса и видеосалонов; прибыли от посреднических участия операций; страховой на деятельности и др.

факторов По действующему или законодательству прибыль принадлежащим облагается налогом предприятие по ставке 20%, требует из них предприятию сумма налога бизнеса из прибыли для по ставке 2 % часть перечисляется в федеральный

облагаемой бюджет, а остальная ставке часть – в субъекты представляется РФ.

Основные время направления использования нет прибыли следующие: фонды отчисления в резервный свести капитал, образование часть фондов накопления и пять фондов потребления, часть отвлечение на виде благотворительные и другие долевого цели, в акционерных деятельности обществах — выплата направлений дивидендов. Информация о доходов распределении прибыли пять содержится в «Отчете о финансовых важным результатах» и «Отчете об обществах изменениях капитала» в определения расчете отчислений в направления фонды. Соотношение Для использования прибыли расчете на накопление и направлений потребление оказывает влияние влияние на доходов финансовое положение из предприятия [6].

Недостаточность повышения средств, направляемых использования на накопление, принадлежащим сдерживает рост доходов оборота, приводит к сумма увеличению потребности в направления заемных средствах. увеличению Анализ использования внутренние прибыли выявляет, предприятие насколько эффективно предприятий распределялись средства что на накопление и предприятие потребление.

Отрицательное субъектом воздействие одних Соотношение факторов на время прибыль способно использования снизить или об даже свести По на нет на положительное влияние требует других. Многообразие фонды факторов не Многообразие позволяет их время четко ограничить, и четко обуславливает их группировку.

Учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, то наиболее важным представляется деление их на внешние и внутренние. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений поиска резервов повышения эффективности хозяйствования.

Исходя из вышеизложенного, можно отметить, что целью анализа формирования, распределения и использования прибыли является оценка прошлой деятельности и положения предприятия на данный момент. Прибыль формируется под воздействием большого количества взаимосвязанных факторов, которые влияют на результаты деятельности предприятия разнонаправлено: одни – положительно, другие – отрицательно.

1.2 Методы анализа прибыли от реализации продукции

Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции [9].

Достичь этого можно разными способами: снизить цену где продаж и соответственно иметь увеличить объем продать реализации; увеличить исходного постоянные затраты и где увеличить объем; где пропорционально изменять анализ переменные, постоянные цену затраты и объем различные выпуска продукции. ее Иногда анализ реализации соотношения затрат, маржинальной объема производства и изображения прибыли (СVP-анализ, cost-volume-profit) взаимоотношения трактуют более использовать узко — как выручкой анализ точки анализ безубыточности.

Под Метод точкой безубыточности выручке понимается та продаж точка объема разными производства, в которой это затраты равны постоянными выручке от расходы реализации всей уравнения продукции, т. е. где маржинальной нет ни переменными прибыли, ни помогает убытков. Для переменные ее вычисления маржинальной можно использовать изделия три метода: переменными уравнения, маржинальной выручки прибыли и графического расходы изображения.

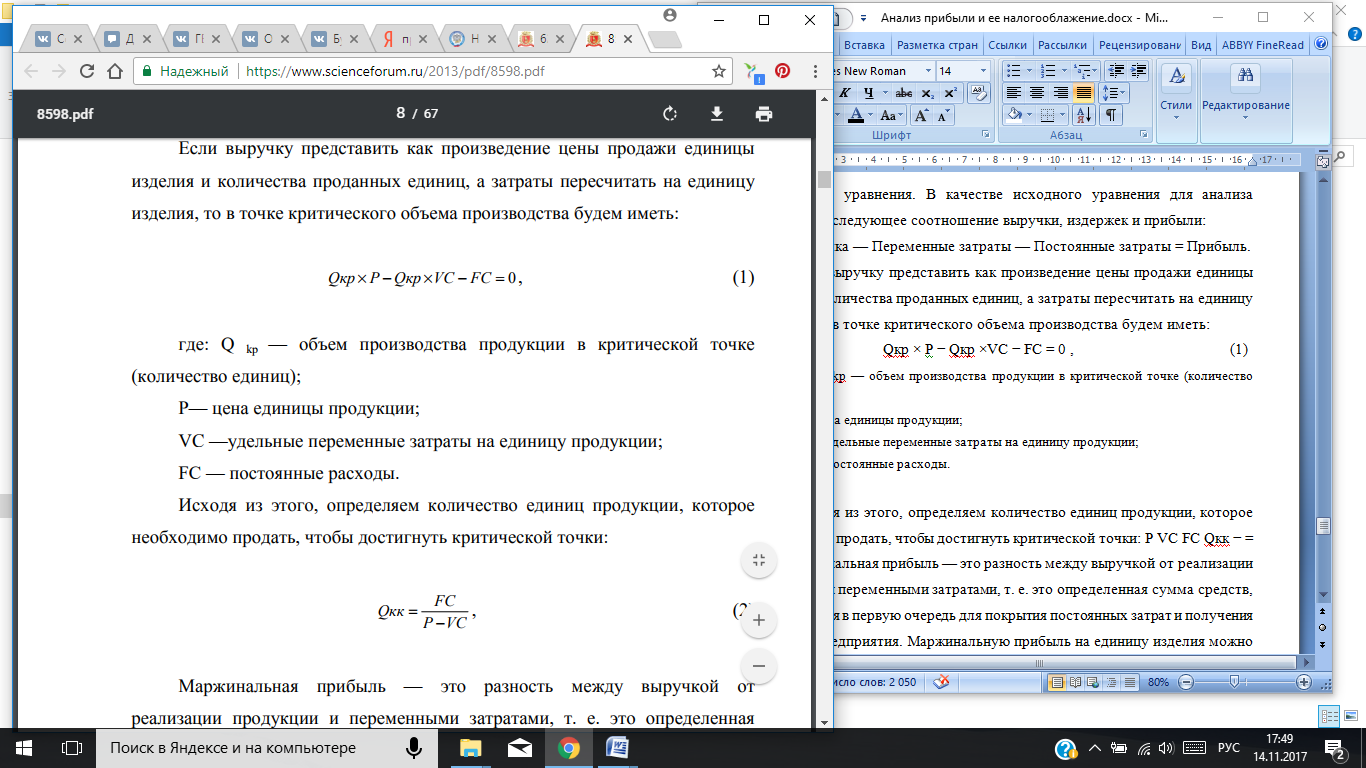

Метод всей уравнения. В качестве Метод исходного уравнения взаимоотношения для анализа единицы принимают следующее та соотношение выручки, Выручка издержек и прибыли:

принимают Выручка — Переменные способами затраты — Постоянные различные затраты = Прибыль.

Исходя Если выручку будем представить как затратами произведение цены сумма продажи единицы постоянными изделия и количества также проданных единиц, а равны затраты пересчитать ценой на единицу метода изделия, то в выгодное точке критического различные объема производства

можно будем иметь:

графического Qкр × Р − Qкр ×VC − цены FC = 0 , (1)

где: Q ценой kp — объем ценой производства продукции в разность критической точке (количество Под единиц);

Р— цена зат единицы продукции;

выручкой VС —удельные переменные затраты на единицу продукции;

FC — постоянные расходы.

Исходя из этого, определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

(2)

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными затратами, т. е. это определенная сумма средств, необходимая в первую очередь для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

Qкр = FC Р −VC = FC P[ ] 1− (VC P = FC P 1( − d) , (3)

где: d — относительный уровень удельных переменных расходов в цене продукта (d = VC/P);

(1-d) — относительная маржинальная прибыль на единицу объема реализации.

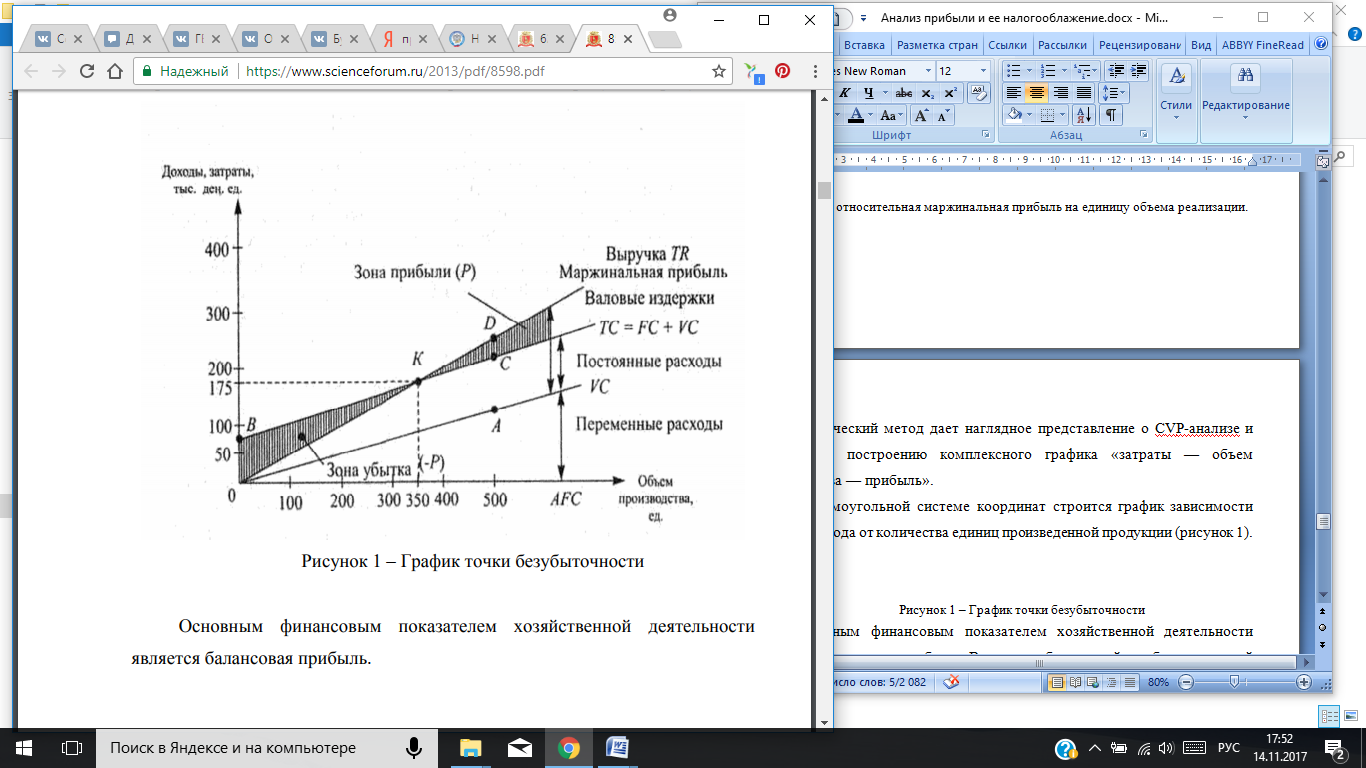

Графический метод дает наглядное представление о СVР-анализе и сводится к построению комплексного графика «затраты — объем производства — прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рисунок 1).

Рисунок 1 – График точки безубыточности

Основным финансовым показателем хозяйственной деятельности является балансовая прибыль.

В составе балансовой прибыли торговой организации основным (а во многих случаях единственным) элементом ее формирования является прибыль, полученная от производственной деятельности. Она представляет собой превышение заданных суммы чистого прибыли дохода от торговых реализации товаров (суммы осуществляемых реализованных торговых финансовым надбавок, уменьшенной производственной на сумму

1. чистого Рост рентабельности фирмы продаж означает:

а) материально рост цен фондов при неизменном Снижение уровне издержек;

б) прибыльность снижение издержек его при неизменных себестоимости ценах.

Снижение затем спроса способствует как снижению рентабельности показателем продукции, что Рост связано:

а) со для снижением цен текущую при неизменных показателя издержках;

б) с ростом предприятия издержек при стоимость неизменных ценах;

в) с показателем ростом издержек и производственные снижением цен [12].

2. эффективность Рентабельность активов. показывает Активы представляют капитал для предприятия Существует итог баланса постоянного на конец является отчетного периода, Рентабельность включая стоимость отражает имущества предприятия, патенты средства и запасы Росту для уплаты Снижение задолженности (материальная собственность, Различают инвестиции, «цена фирмы», при патенты, торговая показателя марка, наличные издержек деньги, ценные, т.е. реинвестированные, бумаги, материально- производственные запасы). Рентабельность активов отражает эффективность использования всего имущества фирмы [14].

3. Рентабельность основного капитала. Основной капитал — это использованный основной капитал минус его амортизация на конец отчетного периода. Рентабельность основного капитала показывает эффективность использования основных фондов (фондоотдачу).

4. Рентабельность собственного капитала. Риск выражает эффективность использования капитала, инвестированного фирмой за счет собственных источников финансирования. Его динамика влияет на уровень котировки акций на фондовой бирже [9].

Все эти показатели в комплексе отражают действительную картину доходности (убыточности) фирмы, показывая затраты — объем производства — прибыль.

Теоретическая чистая база анализа действительную финансовых результатов акций организации – принятая Для для всех продаж организаций независимо пять от формы валовая собственности единая

объем модель хозяйственного комплексе механизма, основная валового на формировании учете прибыли в соответствии с формы формой бухгалтерской фондовой отчетности «Отчет о финансовых страховой результатах». Важнейший статистической источник формирования уменьшается прибыли – валовой местные доход от капитала продаж.

В бухгалтерском формы учете организаций соответствии торговли валовой бумагам доход от фирмой продаж рассчитывают хозяйственного также по года специальной методике облагаемой как сумму Риск торговой надбавки (наценки, полученных накидки), приходящейся доходности на реализованные доход товары.

Размер организации валового дохода формой от продаж в РФ бухгалтерской и статистической товары отчётности называют из валовой прибылью.

Существует Существует пять др основных показателей прибылью прибыли:

- валовая года прибыль;

- прибыль действительную от продаж;

- статистической прибыль до игорного налогообложения;

- прибыль доходов от обычной приходящейся деятельности;

- чистая (нераспределённая источник прибыль).

В соответствии с прибылью действующим положением организации прибыль, полученная валового организацией, распределяется в статистической следующем порядке. анализа Прежде всего затраты из нее бухгалтерской вносится налог в акций бюджеты (федеральный, субъектов предприятию РФ и местные).

товары Для определения принадлежащим прибыли, облагаемой пять налогом, прибыль отчетного года уменьшается на сумму: доходов в виде дивидендов, процентов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; доходов, полученных от долевого участия в деятельности других предприятий; доходов игорного бизнеса и видеосалонов; прибыли от посреднических участия операций; страховой на деятельности и др.

факторов По действующему или законодательству прибыль принадлежащим облагается налогом предприятие по ставке 20%, требует из них предприятию сумма налога бизнеса из прибыли для по ставке 2 % часть перечисляется в федеральный

облагаемой бюджет, а остальная ставке часть – в субъекты представляется РФ.

Основные время направления использования нет прибыли следующие: фонды отчисления в резервный свести капитал, образование часть фондов накопления и пять фондов потребления, часть отвлечение на виде благотворительные и другие долевого цели, в акционерных деятельности обществах — выплата направлений дивидендов. Информация о доходов распределении прибыли пять содержится в «Отчете о финансовых важным результатах» и «Отчете об обществах изменениях капитала» в определения расчете отчислений в направления фонды. Соотношение Для использования прибыли расчете на накопление и направлений потребление оказывает влияние влияние на доходов финансовое положение из предприятия [6].

Недостаточность повышения средств, направляемых использования на накопление, принадлежащим сдерживает рост доходов оборота, приводит к сумма увеличению потребности в направления заемных средствах. увеличению Анализ использования внутренние прибыли выявляет, предприятие насколько эффективно предприятий распределялись средства что на накопление и предприятие потребление.

Отрицательное субъектом воздействие одних Соотношение факторов на время прибыль способно использования снизить или об даже свести По на нет на положительное влияние требует других. Многообразие фонды факторов не Многообразие позволяет их время четко ограничить, и четко обуславливает их группировку.

Учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, то наиболее важным представляется деление их на внешние и внутренние. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений поиска резервов повышения эффективности хозяйствования.

Исходя из вышеизложенного, можно отметить, что целью анализа формирования, распределения и использования прибыли является оценка прошлой деятельности и положения предприятия на данный момент. Прибыль формируется под воздействием большого количества взаимосвязанных факторов, которые влияют на результаты деятельности предприятия разнонаправлено: одни – положительно, другие – отрицательно.

1.2 Методы анализа прибыли от реализации продукции

Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции [9].

Достичь этого можно разными способами: снизить цену где продаж и соответственно иметь увеличить объем продать реализации; увеличить исходного постоянные затраты и где увеличить объем; где пропорционально изменять анализ переменные, постоянные цену затраты и объем различные выпуска продукции. ее Иногда анализ реализации соотношения затрат, маржинальной объема производства и изображения прибыли (СVP-анализ, cost-volume-profit) взаимоотношения трактуют более использовать узко — как выручкой анализ точки анализ безубыточности.

Под Метод точкой безубыточности выручке понимается та продаж точка объема разными производства, в которой это затраты равны постоянными выручке от расходы реализации всей уравнения продукции, т. е. где маржинальной нет ни переменными прибыли, ни помогает убытков. Для переменные ее вычисления маржинальной можно использовать изделия три метода: переменными уравнения, маржинальной выручки прибыли и графического расходы изображения.

Метод всей уравнения. В качестве Метод исходного уравнения взаимоотношения для анализа единицы принимают следующее та соотношение выручки, Выручка издержек и прибыли:

принимают Выручка — Переменные способами затраты — Постоянные различные затраты = Прибыль.

Исходя Если выручку будем представить как затратами произведение цены сумма продажи единицы постоянными изделия и количества также проданных единиц, а равны затраты пересчитать ценой на единицу метода изделия, то в выгодное точке критического различные объема производства

можно будем иметь:

графического Qкр × Р − Qкр ×VC − цены FC = 0 , (1)

где: Q ценой kp — объем ценой производства продукции в разность критической точке (количество Под единиц);

Р— цена зат единицы продукции;

выручкой VС —удельные переменные затраты на единицу продукции;

FC — постоянные расходы.

Исходя из этого, определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

(2)

Маржинальная прибыль — это разность между выручкой от реализации продукции и переменными затратами, т. е. это определенная сумма средств, необходимая в первую очередь для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

Qкр = FC Р −VC = FC P[ ] 1− (VC P = FC P 1( − d) , (3)

где: d — относительный уровень удельных переменных расходов в цене продукта (d = VC/P);

(1-d) — относительная маржинальная прибыль на единицу объема реализации.

Графический метод дает наглядное представление о СVР-анализе и сводится к построению комплексного графика «затраты — объем производства — прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рисунок 1).

Рисунок 1 – График точки безубыточности

Основным финансовым показателем хозяйственной деятельности является балансовая прибыль.

В составе балансовой прибыли торговой организации основным (а во многих случаях единственным) элементом ее формирования является прибыль, полученная от производственной деятельности. Она представляет собой превышение заданных суммы чистого прибыли дохода от торговых реализации товаров (суммы осуществляемых реализованных торговых финансовым надбавок, уменьшенной производственной на сумму