ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 22.11.2023

Просмотров: 45

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Из табл. 1 видно, что, поскольку на все три предстоящих года запланирован профицитный бюджет, на период до 2021 г. сохраняется отсечение ресурсов от финансирования экономического роста.

Исполнение основных показателей федерального бюджета за 2019 год составило:

– по доходам – 20 188 796,8 млн рублей (101,1% к объему доходов федерального бюджета, установленному Федеральным законом «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» на 2019 год ;

– по расходам – 18 214 517,5 млн рублей, или 98,5% к бюджетным ассигнованиям, утвержденным Федеральным законом «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» на 2019 год, и 94,2% к объему бюджетных ассигнований, установленному сводной бюджетной росписью расходов федерального бюджета на 2019 год с учетом внесенных в нее изменений. Профицит федерального бюджета за 2019 год составил 1 974 279,3 млн рублей, или 1,8% ВВП [16].

По итогам 2020 года по сравнению с 2019 годом:

– снижение доходов федерального бюджета составило 0,9 процентного пункта к ВВП, что связано с уменьшением поступлений нефтегазовых доходов на 2,3 процентного пункта к ВВП, обусловленным снижением средней цены на нефть с 63,2 доллара США за баррель в декабре 2018 года – ноябре 2019 года до 42,8 доллара США за баррель в декабре 2019 года – ноябре 2020 года.

– рост расходов федерального бюджета составил 4,7 процентного пункта к ВВП. В реальном выражении объем расходов федерального бюджета увеличился и составил 119,4% к расходам 2019 года (информация об исполнении расходов федерального бюджета представлена в разделе 5 «Расходы федерального бюджета» настоящего издания);

– дефицит федерального бюджета составил 3,8 процентного пункта к ВВП (за 2019 год профицит федерального бюджета – 1,8 процентного пункта к ВВП), ненефтегазовый дефицит составил 8,8 процентного пункта к ВВП (за 2019 год – 5,4 процентного пункта к ВВП) [17].

Исполнение основных показателей федерального бюджета за 2021 год составило:

- по доходам – 25 286 377,6 млн рублей (134,8% к объему доходов федерального бюджета, установленному Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» на 2021 год);

- по расходам – 24 762 100,4 млн рублей, или 115,1% к бюджетным ассигнованиям, утвержденным Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» на 2021 год, и 97,5% к уточненной росписи. Профицит федерального бюджета за 2021 год составил 524 277,2 млн рублей, или 0,4% ВВП.

За 2021 год по сравнению с 2020 годом наблюдается увеличение доли доходов федерального бюджета по отношению к ВВП на 1,9 процентного пункта – с 17,4% за 2020 год до 19,3% за 2021 год [17].

Анализ налоговой политики.

Общая ставка НДС в 2019 году возросла на 2% до уровня в 20%. Также для организаций введена обязанность вести раздельный учет НДС. С 1 января 2019 года изменился порядок исчисления НДФЛ с экономии на процентах, от налога перестала освобождаться выгода в виде материальной помощи или оплаты за поставку. Наиболее существенные изменения по налогу на прибыль с 2019 года затронули резидентов особых зон, которые с 2019 года платят 2 % в федеральный бюджет и не выше 13,5 % - в региональный. Изменился и порядок признания отдельных доходов и расходов в целях налогообложения прибыли (например, на повышение квалификации работников), что многими экспертами оценивается положительно.

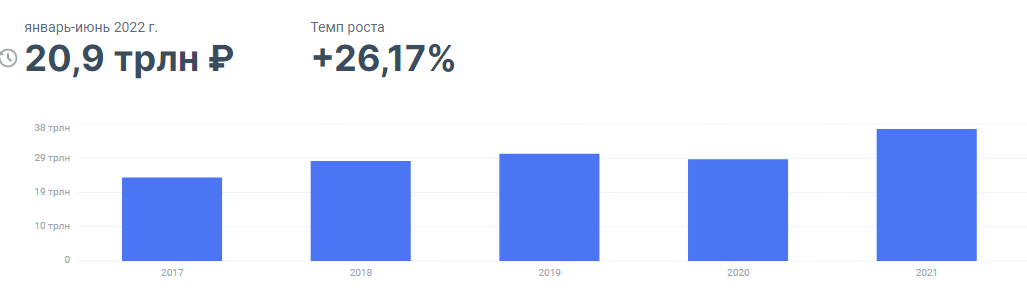

По данным ФНС, поступления налогов в консолидированный бюджет РФ в 2020 году снизились на 7,6% до 21 трлн рублей. 2020 год не только изменил привычную жизнь, но и повлиял на налоговые поступления. В консолидированный бюджет Российской Федерации поступило 21,01 трлн рублей, что на 7,6% меньше 2019 года: в федеральный бюджет — 10,98 трлн рублей (минус 12,9%), в консолидированные бюджеты субъектов — 10,03 трлн рублей (минус 0,9%) (см. рисунок 1)

За 2019 год по результатам контрольно-аналитической работы в бюджет поступило 345 312 млн рублей, что на 49 976 млн рублей, или на 17 % больше, чем по итогам работы за 2018 год (295 337 млн рублей), в том числе дополнительно поступило по результатам проведенных выездных и камеральных налоговых проверок 214 995 млн рублей. По результатам выездных и камеральных налоговых проверок в 2019 году дополнительно доначислено 336 291 млн рублей, в том числе по выездным налоговым проверкам 298 547 млн рублей.

Рисунок 1 - Поступления в бюджетную систему Российской Федерации с 2017 по 2021 год

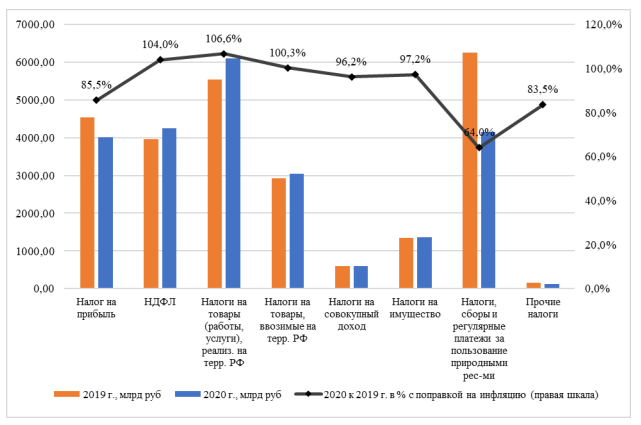

Ожидаемо наибольшее падение приходится на поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами. Их объем в 2020 г. сократился на 36,0% (в сопоставимых ценах 2019 г.). Поступления налога на прибыль снизились на 14,5%, что вызвано падением прибыли организаций, начиная со второго квартала 2020 г., а также послаблениями, которые были приняты в условиях борьбы с распространением новой коронавирусной инфекции. Сокращение поступлений налогов на совокупный доход и налогов на имущество (с учетом инфляции) также связаны с мерами Правительства по снижению налоговой нагрузки на малый бизнес в условиях кризиса [15].

В то же время распространение новой коронавирусной инфекции в 2020 году оказало значительное влияние на динамику доходов и расходов региональных бюджетов. Так, за первые 8 месяцев 2020 года налоговые и неналоговые доходы регионов снизились на 7 % г/г. При этом география влияния кризиса на доходы субъектов неравномерна: так, в ресурсодобывающих регионах сокращение превысило 12,2 % г/г, в то время как в столичных агломерациях сложилась более устойчивая динамика (-5,1 %).

За 2019 год эффективность одной выездной налоговой проверки возросла на 10,5 млн рублей, или в 1,5 раза, и составила 33,3 млн рублей (за 2018 год – 22,7 млн рублей), при этом количество выездных налоговых проверок сократилось на 34,1 % (с 14,2 тыс. проверок до 9,3 тыс. проверок). По результатам проведенных выездных налоговых. За 2019 год суммы дополнительно начисленных платежей по результатам камеральных налоговых проверок составили 37,7 млрд рублей, в том числе по налогу на добавленную стоимость – 12,9 млрд рублей.

По данным ФНС России за 2019 год, снижение задолженности в основном произошло по налогу на добавленную стоимость на 59,4 млрд рублей, или на 8,4 %, по акцизам на алкогольную и спиртосодержащую продукцию – на 20,5 млрд рублей, или на 23,7 %, по налогу на прибыль организаций – на 19,3 млрд рублей, или на 8,3 %, по налогу на доходы физических лиц – на 5,3 млрд рублей, или на 4,2 %, по налогам со специальным налоговым режимом – на 1,1 млрд рублей, или на 2,5 %. В 2019 году в результате применения налоговыми органами мер принудительного взыскания задолженности, поступления в бюджеты бюджетной системы Российской Федерации составили 985,2 млрд рублей.

Рисунок 2 - Динамика налоговых доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, млрд руб. и %

Таким образом, несмотря на эффективную работу налоговой системы, существуют угрозы безопасности бюджетно-налоговой сферы:

– несоответствие фактического уровня сбора налогов с их плановыми показателями;

– отсутствие стабильного экономического роста в реальном секторе экономики;

– низкий уровень налоговой культуры населения.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации с учетом итогов реализации бюджетной, налоговой и таможенно-тарифной политики на период до 2021 - 2023 годов [2].

В качестве основных направлений финансовой политики Российской Федерации на современном этапе можно выделить следующие направления:

1. Переход от экспортно-сырьевого на инновационный тип развития, превращение инноваций в ведущий фактор экономического роста и на этой основе структурная диверсификация. Диверсификация есть расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства. Развитие диверсификации в России выражается в следующих положительных моментах: повышении конкурентоспособности экономики; обеспечении нового качества человеческого капитала; создании эффективного государственного управления, отвечающего требованиям граждан; формировании базы для развития гражданского общества.

2. Приоритетное финансирование опережающего развития человеческого потенциала в отрасли образования, здравоохранения, спорта, культуры, социальных институтов.

3. Оптимизация бюджетной политики предполагает снижение зависимости бюджетов государственных внебюджетных фондов от межбюджетных трансфертов, поддержание сбалансированности федерального бюджета, а также повышение эффективности бюджетных расходов.

4. Реформирование денежно-кредитной политики, а именно: снижение инфляции на период 2022-2024 до 4%, превращение рубля в резервную валюту, расширение её использования во внешнеторговом обороте и создание в Российской Федерации международного финансового центра. Выравнивание налоговой политики проявляется в росте эффективности налогового администрирования, завершении реформирования системы поимущественных налогов, постановлении вопросов налогообложения природной ренты, добычи и вывоза сырьевых ресурсов и повышение базы акцизного налогообложения.

5. Усовершенствование политики в сфере государственного социального страхования: преобразование социального страхования и социального обеспечения в государстве, регулирование системы социальных пособий и льгот, модернизирование механизма формирования трудовых и социальных пенсий. А.Н. Филева отмечает: «Политика в области государственного долга: создание в России суверенного рейтингового агентства, обеспечение своевременного и полного выполнения финансовых обязательств перед инвесторами, повышение

кредитного рейтинга Российской Федерации, поддержание умеренной долговой нагрузки (не более 20% от ВВП), снижение расходов на обслуживание государственного долга (не более 10% от расходов бюджета)» [14, с. 6].

Российская действительность подтверждает огромную роль финансового регулирования в обеспечении экономического роста. Неэффективность долгосрочного планирования, неоптимальность распределения обязанностей между Министерством экономического развития РФ и Министерством финансов РФ привели к устойчивой зависимости российской экономики от сырьевого экспорта. Процесс финансового регулирования в России, как правило, связан с изменением ключевой ставки и рублевыми интервенциями Банка России на внутреннем валютном рынке [13, с. 245].

Для оценки финансовой политики правительства и для рекомендаций по ее корректировке в первую очередь необходимо иметь ясную программу общественного развития с выделением интересов всего общества и отдельных групп населения, характеристикой перспективных и более близких задач, определением сроков и методов их решения. Только при таком условии можно разработать конкретный механизм реализации финансовой политики и дать ее объективную оценку.

Современная ситуация, складывающаяся в экономике России, свидетельствует о том, что существующие угрозы финансовой безопасности государства имеют ярко выраженную региональную окраску. Угрозы финансового характера напрямую связаны с развитием экономики отдельных регионов, а их последствия оказывают влияние также и на другие территориальные субъекты. И.А. Митина отмечает: «Как следствие, в своем значительном объеме безопасность государства финансового характера складывается из финансовой безопасности отдельных территориальных субъектов Российской Федерации, а финансовая безопасность каждого региона, входящего в состав федерации в определенной мере, зависит от общего состояния финансовой сферы государства в целом» [11, с.57]

Таким образом, в настоящее время в Российской Федерации результативное применение потенциала социально-экономических обстоятельств и факторов, сопряженных с диверсифицированной новой экономикой, представляется одним из требуемых условий достижения стабильности и качества экономического роста. Также в нашей стране ведётся особый тип финансовой политики, характеризующийся жестким принудительным влиянием государства в область денежного обращения, государственных расходов и доходов бюджетных отраслей и учреждений. В отношении частного сектора реализуется политика либерализации, что не должно было бы противопоставляться государству, особенно в условиях глобализации мировой экономики и финансовых процессов.