ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 22.11.2023

Просмотров: 36

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ал. = А1 / (П1 +П2).

Кал. (2015) =15 027/(6 370+731)=2,12;

Кал. (2014) =5 688/9 259=0,61;

Кал (2013) =329/14 047=0,02.

Коэффициент быстрой ликвидности – это отношение к высоколиквидных активов для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть: Кбл = (А1 +А2) / (П1 +П2).

Кбл (2015) =(15 027+1 024)/( 6 370+731)=2,26;

Кбл (2014) =(5 688+1 414)/ 9 259=0,77;

Кбл (2013) =(329+4 232)/ 14 047=0,3.;

Коэффициент текущей ликвидности показывает: хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления: Ктл = (А1 +А2 + А3) / (П1 +П2).

Ктл. (2015) = (15 027+1 024+6)/( 6 370+731)=2,26;

Ктл (2014) =(5 688+1 414+7)/ 9 259=0,77;

Ктл. (2013) =(329+4 232+8)/ 14 047=0,33.

Практика допускает значение этого показателя до 3, лучше 1 - 2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

Таблица 2- Коэффициенты ликвидности предприятия

Произведя расчёт, мы видим, что коэффициент текущей ликвидности находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Так же значение коэффициента быстрой ликвидности, тоже ниже нормы, что указывает на недостаток ликвидных активов по которым предприятие может погасить срочные обязательства. И коэффициент абсолютной ликвидности ниже нормального значения - значит предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счёт наиболее ликвидных активов.

На основе данных, можно сделать вывод, о том, что значение коэффициента быстрой ликвидности в 2013 г. состовлял 0,32 и этот показатель не соответствует нормальному значению. Но в 2014г. уже 0,77- соответствует нормативу и в 2015 г. Возростает до 2,26. Такой показатель свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счёт быстрореализуемых активов.

Также на протяжении исследуемого периода растёт значение коэффициента и у текущей ликвидности, показывающий превышение оборотных активов над краткосрочными финансовыми обязательствами, обеспечивающий резервный запас для компенсации убытков. Рост значений коэффициентов, что говорит о хорошей тенденции развития предприятия.

2.Задание: заполнить аналитический баланс «Распределение активов по степени их ликвидности», путем уплотнения отдельных статей исходного баланса и дополнения его показателя вертикального и горизонтального анализа (заполнить таблицу). Сделать выводы.

1)Занесём абсолютные показатели и произведём расчёт в таблице 3

Таблица 3- Распределение активов по степени их ликвидности АО «Ленмолоко»

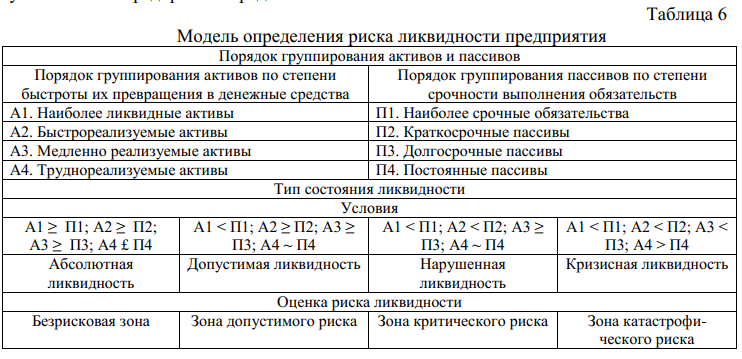

Анализируя данные таблицы «Распределение активов по степени их ликвидности», где А1 высоколиквидные активы (ден. средства + краткосрочные фин. вложения); А2 быстрореализуемые активы (краткосрочная деб. задолженность); А3 медленно реализуемые активы (прочие оборот. активы); А4 труднореализуемые активы (внеоборотные активы), можно сделать вывод о том, что величина активов возросла в основном за счёт труднореализуемых активов на 16,9%. Предприятие имеет очень низкий уровень ликвидности, а его оборотные средства в первую очередь, труднореализуемые активы, имеющие долгосрочную ликвидность. За анализируемый период произошли следующие изменения: доля наиболее ликвидных активов упала с 11.1% до 0.59% оборотных средств; доля быстрореализуемых активов увеличилась на 4.85%; доля труднореализуемых активов увеличилась на 5.66%.

3. На основе зарубежной и отечественной моделей прогнозирования риска банкротства (одна отечественная и одна зарубежная модель по выбору студента) провести расчет вероятности наступления банкротства на основе данных за 2014-2015гг. Сформулировать выводы.

Z= 1.03*K1 + 3.07*K2 + 0.66*K3 + 0.4*K4 ,

где

Оценка предприятия по модели банкротства Спрингейта:

Если Z<0.862 – банкротство предприятия вероятно, Если – Z>0.862, банкротство предприятия маловероятно.

2014г, К1= ((7109-9259)/51229= -0,04;

К2= (2289+0)/51229=0,045;

К3= (2289/9259=0,25;

К4= 59574/51229=1,16;

1,03*(-0,04)+3,07*0,045+0,66*0,25+0,4*1,16=-0,041+0,14+0,165+0,464=0,73<0,862 банкротство в 2014г было вполне вероятно.

2015г, К1= (16057-7101)/52173=0,17;

К2= (5070+0)/52173=0,097;

К3= 2300/1500=0,714;

К4= 62033/52173= 1,19;

1,03*0,17+3,07*0,097+0,66*0,714+0,4*1,19=

=0,297+0,297+0,47+0,476=1,4>0.862, банкротство по данной модели мало вероятно.

2) Следущая отечественная модель Беликова - Давыдовой формула которой выглядит следующим образом:

Z= 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4, где

Оценка предприятия по модели прогнозирования банкротства по модели Беликова – Давыдовой: Если Z<0, риск банкротства максимальный (90 - 100%). Если 00.42, риск банкротства минимальный (до 10%).

2014 год, К1=(7109-9259)/52173= - 0,04

К2=4152/41970=0,1

К3=59574/51229=1,16

К4=4152/57839=0,07

8,38*(-0,04)+0,1+0,054*1,16+0,63*0,07=-0,13 вероятность банкротства в 2014г была максимальная ( 90-100%)

2015 год, К1=(16057-7101)/51229= 0,17

К2=7038/45072=0,16

К3=62033/52173=1,19

К4=7038/58713=0,12

8,38*0,17+0,16+0,054*1,19+0,63*0,12=1,72 вероятность банкротства низкая (до 10%)

Список используемой литературы и источников

Приложение №1

Кал. (2015) =15 027/(6 370+731)=2,12;

Кал. (2014) =5 688/9 259=0,61;

Кал (2013) =329/14 047=0,02.

Коэффициент быстрой ликвидности – это отношение к высоколиквидных активов для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть: Кбл = (А1 +А2) / (П1 +П2).

Кбл (2015) =(15 027+1 024)/( 6 370+731)=2,26;

Кбл (2014) =(5 688+1 414)/ 9 259=0,77;

Кбл (2013) =(329+4 232)/ 14 047=0,3.;

Коэффициент текущей ликвидности показывает: хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления: Ктл = (А1 +А2 + А3) / (П1 +П2).

Ктл. (2015) = (15 027+1 024+6)/( 6 370+731)=2,26;

Ктл (2014) =(5 688+1 414+7)/ 9 259=0,77;

Ктл. (2013) =(329+4 232+8)/ 14 047=0,33.

Практика допускает значение этого показателя до 3, лучше 1 - 2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

Таблица 2- Коэффициенты ликвидности предприятия

| Показатель ликвидности | Значение показателя | Изменение показателя | Расчет, рекомендованное значение | ||||

| 31.12.2015 | 31.12.2014 | 31.12.2013 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1. Коэффициент текущей (общей) ликвидности | 2,26 | 0,77 | 0,33 | >1 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: не менее 2. | ||

| 2. Коэффициент быстрой (промежуточной) ликвидности | 2,26 | 0,77 | 0,32 | >0,7-0,8 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 0,9 и более. | ||

| 3. Коэффициент абсолютной ликвидности | 2,12 | 0,61 | 0,02 | >0,1-0,2 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. | ||

Произведя расчёт, мы видим, что коэффициент текущей ликвидности находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Так же значение коэффициента быстрой ликвидности, тоже ниже нормы, что указывает на недостаток ликвидных активов по которым предприятие может погасить срочные обязательства. И коэффициент абсолютной ликвидности ниже нормального значения - значит предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счёт наиболее ликвидных активов.

На основе данных, можно сделать вывод, о том, что значение коэффициента быстрой ликвидности в 2013 г. состовлял 0,32 и этот показатель не соответствует нормальному значению. Но в 2014г. уже 0,77- соответствует нормативу и в 2015 г. Возростает до 2,26. Такой показатель свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счёт быстрореализуемых активов.

Также на протяжении исследуемого периода растёт значение коэффициента и у текущей ликвидности, показывающий превышение оборотных активов над краткосрочными финансовыми обязательствами, обеспечивающий резервный запас для компенсации убытков. Рост значений коэффициентов, что говорит о хорошей тенденции развития предприятия.

2.Задание: заполнить аналитический баланс «Распределение активов по степени их ликвидности», путем уплотнения отдельных статей исходного баланса и дополнения его показателя вертикального и горизонтального анализа (заполнить таблицу). Сделать выводы.

1)Занесём абсолютные показатели и произведём расчёт в таблице 3

Таблица 3- Распределение активов по степени их ликвидности АО «Ленмолоко»

| | Абсолютные величины | Относительные величины, % | ||||||||||

| Группа активов | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | | |

| | 31.12. 2013 г. | 31.12. 2014 г. | 31.12. 2015 г. | Изменение (+, -) 2014/2013 | Изменение (+, -) 2015/2014 | 31.12. 2013 г. | 31.12. 2014 г. | 31.12. 2015 г. | Изменение (+, -) 2014/2013 | Изменение (+, -) 2015/2014 | | |

| | | | | | | | | | | | | |

| А1 | 329 | 5688 | 15027 | -5359 | -9339 | 0,59 | 11,1 | 28,8 | -10,51 | -17,7 | | |

| | | | | | | | | | | | | |

| А2 | 4232 | 1414 | 1024 | 2818 | 390 | 7,61 | 2,76 | 1,96 | 4,85 | 0,8 | | |

| | | | | | | | | | | | | |

| А3 | 8 | 7 | 6 | 1 | 1 | 0,01 | 0,01 | 0,01 | 0 | 0 | | |

| | | | | | | | | | | | | |

| А4 | 51021 | 44120 | 36116 | 6901 | 8004 | 91,78 | 86,12 | 69,22 | 5,66 | 16,9 | | |

| | | | | | | | | | | | | |

| Баланс | 55590 | 51229 | 52173 | 4361 | -944 | 100 | 100 | 100 | 0 | 0 | | |

Анализируя данные таблицы «Распределение активов по степени их ликвидности», где А1 высоколиквидные активы (ден. средства + краткосрочные фин. вложения); А2 быстрореализуемые активы (краткосрочная деб. задолженность); А3 медленно реализуемые активы (прочие оборот. активы); А4 труднореализуемые активы (внеоборотные активы), можно сделать вывод о том, что величина активов возросла в основном за счёт труднореализуемых активов на 16,9%. Предприятие имеет очень низкий уровень ликвидности, а его оборотные средства в первую очередь, труднореализуемые активы, имеющие долгосрочную ликвидность. За анализируемый период произошли следующие изменения: доля наиболее ликвидных активов упала с 11.1% до 0.59% оборотных средств; доля быстрореализуемых активов увеличилась на 4.85%; доля труднореализуемых активов увеличилась на 5.66%.

3. На основе зарубежной и отечественной моделей прогнозирования риска банкротства (одна отечественная и одна зарубежная модель по выбору студента) провести расчет вероятности наступления банкротства на основе данных за 2014-2015гг. Сформулировать выводы.

-

Воспользуемся формулой модели банкротства Спрингейта:

Z= 1.03*K1 + 3.07*K2 + 0.66*K3 + 0.4*K4 ,

где

| № | Формула расчета | Расчет по РСБУ | | |

| К1 | K1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | | |

| К2 | K2 = (Прибыль до налогообложения + Проценты к уплате) / Активы | (стр.2300+стр.2330) / стр.1600 | | |

| К3 | К3 = Прибыль до налогообложения / Краткосрочные обязательства | стр.2300 / стр.1500 | | |

| К4 | К4 = Выручка / Активы | стр.2110 / стр.1600 | | |

Оценка предприятия по модели банкротства Спрингейта:

Если Z<0.862 – банкротство предприятия вероятно, Если – Z>0.862, банкротство предприятия маловероятно.

2014г, К1= ((7109-9259)/51229= -0,04;

К2= (2289+0)/51229=0,045;

К3= (2289/9259=0,25;

К4= 59574/51229=1,16;

1,03*(-0,04)+3,07*0,045+0,66*0,25+0,4*1,16=-0,041+0,14+0,165+0,464=0,73<0,862 банкротство в 2014г было вполне вероятно.

2015г, К1= (16057-7101)/52173=0,17;

К2= (5070+0)/52173=0,097;

К3= 2300/1500=0,714;

К4= 62033/52173= 1,19;

1,03*0,17+3,07*0,097+0,66*0,714+0,4*1,19=

=0,297+0,297+0,47+0,476=1,4>0.862, банкротство по данной модели мало вероятно.

2) Следущая отечественная модель Беликова - Давыдовой формула которой выглядит следующим образом:

Z= 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4, где

| Коэффициент | Формула расчета | Расчет по РСБУ |

| К1 | К1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 |

| К2 | К2=Чистая прибыль / Собственный капитал | стр.2400 / стр.1300 |

| К3 | К3 = Выручка / Активы | стр.2110 / стр.1600 |

| К4 | К4 = Чистая прибыль / Себестоимость | стр. 2400 / стр. 2120 |

Оценка предприятия по модели прогнозирования банкротства по модели Беликова – Давыдовой: Если Z<0, риск банкротства максимальный (90 - 100%). Если 0

2014 год, К1=(7109-9259)/52173= - 0,04

К2=4152/41970=0,1

К3=59574/51229=1,16

К4=4152/57839=0,07

8,38*(-0,04)+0,1+0,054*1,16+0,63*0,07=-0,13 вероятность банкротства в 2014г была максимальная ( 90-100%)

2015 год, К1=(16057-7101)/51229= 0,17

К2=7038/45072=0,16

К3=62033/52173=1,19

К4=7038/58713=0,12

8,38*0,17+0,16+0,054*1,19+0,63*0,12=1,72 вероятность банкротства низкая (до 10%)

Список используемой литературы и источников

-

Лекция «Риск-менеджмент». СИБИТ[электронный курс]

Приложение №1

1 2 3