ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 52

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для расчёта скорости обращения денег, т.е. их интенсивного движения

при выполнении ими функций обращения и платежа, используются два

показателя.

1) Скорость движения денег в кругообороте стоимости общественного

продукта или кругообороте доходов:

О = ВВП или НД/ Денежная масса (М1 или М2);

Этот показатель свидетельствует о связи денежного обращения с

процессами экономического развития.

2) Оборачиваемость денег в платёжном обороте:

SД

СДМ

Где SД – сумма денег на банковских счетах;

СДМ – среднегодовая величина денежной массы в обращении.

Этот показатель свидетельствует о скорости безналичных расчётов.

Применяются и другие показатели скорости оборота денег.

На скорость обращения денег влияют:

1) общеэкономические факторы — циклическое развитие производства;

темпы его роста; движение цен.

2) денежные (монетарные) факторы — структура платежного оборота

(соотношение наличных и безналичных денег); развитие кредитных операций и

взаимных расчетов; уровень процентных ставок за кредит на денежном рынке;

внедрение компьютеров для операций в кредитных учреждениях; использование

электронных денег в расчетах.

Скорость изменяется в зависимости от периодичности выплат доходов,

равномерности расходования населением своих средств, уровня сбережения и

накопления.

Поскольку скорость обращения денег обратно пропорциональна количеству

денег в обращении, то ускорение их оборачиваемости означает рост денежной

массы. Увеличение денежной массы при том же объеме товаров и услуг на рынке

ведет к обесценению денег, т.е. в конечном итоге является одним из факторов

инфляционного процесса.

В Российской Федерации в практике статистической работы в зависимости

от полноты охвата оборота наличных денег различают: во-первых, скорость

возврата денег в кассы учреждений Центрального банка России как отношение

суммы поступ-лешш денег в кассы банка к среднегодовой массе денег в

обращении; во-вторых, скорость обращения денег в налично-денежном обороте,

исчисляемую путем деления суммы поступлений и выдачи наличных денег,

включая оборот почты и учреждений Сберегательного банка, на среднегодовую

массу денег в обращении.

Изменение скорости обращения денег зависит от многих факторов как

общеэкономических (циклического развития экономики, темпов экономического

роста, движения цен), так и чисто монетарных (структуры платежного оборота,

развития кредитных операций и взаимных расчетов, уровня процентных ставок

на денежном рынке и т.д.).

Ускорению обращения денег способствуют развитие системы взаимных

расчетов, внедрение ЭВМ в банковское дело, применение систем электронных

платежей. При прочих равных условиях ускорение скорости обращения денег

равнозначно увеличению денежной массы и является одним из факторов

инфляции. В России в период с начала проведения экономических реформ

характерной долгосрочной тенденцией развития денежной сферы являлось

замедление темпов прироста скорости обращения денег, а в 1996 г. впервые

происходит абсолютное снижение скорости обращения среднегодовой денежной

массы. Скорость обращения среднегодовой денежной массы определяется как

отношение ВВП, произведенного за год, к среднегодовой денежной массе.

Скорость обращения будет продолжать снижаться при переходе экономики в фазу

экономического роста, что будет выражаться в увеличении спроса на деньги, а

также в изменении структуры денежной массы за счет повышения доли менее

ликвидных компонентов. На рост спроса на деньги (М2) дополнительно окажут

влияние, во-первых, факт присоединения России к VIII статье Устава МВФ, что

повлечет за собой более широкое использование рубля в международных

расчетах, а во-вторых отмена ограничений на вывоз за границы Российской

Федерации наличных.

§ 2. Суть законов.

Обращение денег не происходит стихийно - оно подчиняется определенным законам. Их знание позволяет оперативно реагировать на или иные изменения, принимать соответствующие решения и воздействовать на экономическое развитие. Эти правила обращения называются законами денежного обращения.

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Количество денег = Сумма цен / Число оборотов денежных единиц

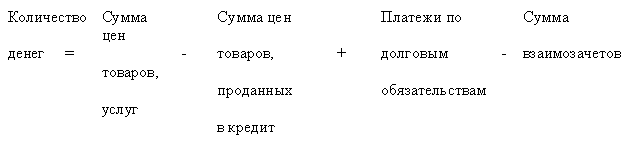

Указанная формула в большей степени справедлива для золотого обращения. При обращении золота в качестве денег из-за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается их сокровищ в обращение.

Когда появляются кредитные деньги, происходит необеспеченная эмиссия. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества. Необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

В количественной теории денег используется уравнение Фишера:

M*V = P*Q.

М – обращаемая денежная масса;

V - скорость обращения денежной единицы;

P –средний уровень цен;

Q –количество товаров и услуг.

Этот закон называют законом бумажно-денежного обращения. Поскольку количество денег теперь может возрастать неограниченно, роль государства в денежном регулировании колоссальна. Одним из видов регулирования является поддержание структуры и объема денежной массы - совокупной покупательной способности денежных средств.

Если на вопрос "сколько необходимо денег?" однозначного ответа нет, то на вопрос "каких денег должно быть больше, а каких меньше?" можно попытаться дать ответ, проанализировав денежные агрегаты. Они представляют собой составные элементы денежной массы, в их основе лежит ликвидный подход.

На деньги существует двойственный спрос. Ценность денег состоит в их всеобщей покупательной способности: мы ценим деньги потому, что ими можно оплатить любую покупку.

Но существует и другой вид спроса на деньги, когда они не расходуются немедленно (законсервированный, отложенный спрос). Это запасаемое количество денег и есть денежный запас. Количество денег в качестве средств платежа есть разница м/у денежными доходами и денежными расходами населения.

Денежный запас создается тогда, когда хранение денег оказывается более выгодным, чем их расходование.

Заключение.

Российский банковский сектор отстает в своем развитии по сравнению не только с развитыми западными странами, но и с другими странами с переходной экономикой. Показателем уровня развития банковской системы служат следующие данные. По подсчетам МВФ, денежный агрегат М2, который помимо наличных денег включает вклад до востребования и сберегательные вклады, в России составляют 20 % ВВП, т.е. половину от уровня стран ЦВЕ - кандидатов на вступление в ЕС. Уровень банковских кредитов частному сектору, составляющий на настоящее время 15 % ВВП, хотя и выше, чем ранее, все еще далек от среднего показателя стран - кандидатов на вступление в ЕС (25 %). Отсталой является также российская платежная система. В экономике все еще доминируют наличные платежи, хотя в странах ЦВЕ этого давно уже нет. Общий объем наличных денег почти вдвое больше, чем рублевые вклады до востребования. Все еще важную роль в платежном обороте и в инвестициях играет иностранная валюта. В конце 2004 г. в России находилось в обращении почти столько же долларов, сколько рублей, и 40 % вкладов было в иностранной валюте. Достойна критики и политика российских банков в области предоставления услуг, проявляющаяся, прежде всего, в недостаточном многообразии продуктов, низкой готовности к инновациям и в малом интересе к клиенту из низших и средних слоев, в том числе к малым предприятиям. В этом повинны не только сами банки, но и правовые условия их функционирования. Хотя в принципе существует, например, возможность ипотеки, однако ее реализация наталкивается на трудности, которые заставляют банки опасаться предоставлять ипотечные ссуды малым самостоятельным предприятиям.

По мнению западных экспертов, несмотря на общий благоприятный климат в России, инвестиции пока еще остаются не гарантированными. В классификации ведущих западных рейтинговых агентств Россия фигурирует как рискованный торговый партнер. Международные кредитные организации начали заключать сделки с российскими импортерами с начала 1990 - х гг.; существенное развитие эти операции получили в последние годы, особенно в связи с развертыванием войны США против терроризма. В последние годы отмечается некоторое оживление в финансировании зарубежными компаниями российских инвестиционных проектов. Сравнительный анализ финансирования инвестиционных проектов в европейских странах, проведенный экспертами компании Ernst&Young, показал, что Россия входит первую десятку реципиентов финансовых ресурсов. В группе европейских стран с переходной экономикой на долю России приходится более половины инвестиционных проектов. При этом в общей численности инвестиционных проектов. При этом в общей численности проектов по Европе доля российских проектов составила 4 % (76 проектов из 1974). Эти сведения свидетельствуют о достижении Россией уровня, наблюдавшегося до августовского кризиса 1998 г. Предпочтительным регионом для инвестиционных проектов по - прежнему остается Москва (32 проекта), а среди отраслей предпочтения отдается пищевой промышленности, на долю которой приходится пятая часть финансируемых из - за рубежа проектов против 5 % в среднем в Европе. Лидером в предоставлении торговых кредитов России является американский Эксимбанк (US Eximbank). Его руководители заявляют, что готовы неограниченные торговые кредиты российским компаниям. За истекшие 10 лет общая сумма одобренных банком торговых кредитов России составила 3 млрд. долл. Наиболее привлекательными для Эксимбанка объектами кредитования остаются российские предприятия нефтяного и энергетического секторов, однако телекоммуникации, медицинское оборудование и сельское хозяйство также ему интересны.

Западные эксперты считают, что российские банки делают только первые шаги на пути финансирования торговых операций. В настоящее время банковские кредиты составляют лишь десятую часть привлеченных компаниями средств. Неспособность российских банков мобилизовать капитал со сроком долгового обязательства свыше двух лет - наиболее серьезное препятствие на пути расширения масштабов банковского финансирования торговли. Важность этой проблемы для предприятий возрастает по мере исчерпания преимуществ, связанных с девальвацией рубля и обострением конкуренции на внутреннем рынке. Другое препятствие - медленное продвижение реформ и протекционистская внешнеторговая политика.

В этих условиях российские фирмы - импортеры, стремясь уклониться от высоких импортных пошлин, создают сети офшорных компаний, благодаря которым они имеют возможность существенно сократить таможенную стоимость ввозимых товаров. Офшорные компании, представляющие собой полулегальные структуры, не способствуют развитию внешнего финансирования торговли. Сам факт существования этих структур зависит от того, как официальные лица, в частности руководители Банка России, толкуют нормы валютного регулирования.

По оценкам, количество и сроки долговых обязательств в секторе торговли в России будут увеличиваться по мере роста экономики. Однако понадобится немало времени, прежде чем остальной мир сможет «освоиться с российской реальностью».

Вывод: Несмотря на трудности, российская банковская система имеет потенциал для превращения в самую крупную в Центральной и Восточной Европе, что предопределено ее масштабами. Только инвестиционные потребности в электроэнергетики оцениваются в 5 млрд долл. в год, 8 млрд долл. В год требуется для стабилизации увеличения добычи нефти и примерно столько же - для развития газовой отрасли. Эти суммы сопоставимы со всем совокупным капиталом российских банков.

Список использованной литературы:

при выполнении ими функций обращения и платежа, используются два

показателя.

1) Скорость движения денег в кругообороте стоимости общественного

продукта или кругообороте доходов:

О = ВВП или НД/ Денежная масса (М1 или М2);

Этот показатель свидетельствует о связи денежного обращения с

процессами экономического развития.

2) Оборачиваемость денег в платёжном обороте:

SД

СДМ

Где SД – сумма денег на банковских счетах;

СДМ – среднегодовая величина денежной массы в обращении.

Этот показатель свидетельствует о скорости безналичных расчётов.

Применяются и другие показатели скорости оборота денег.

На скорость обращения денег влияют:

1) общеэкономические факторы — циклическое развитие производства;

темпы его роста; движение цен.

2) денежные (монетарные) факторы — структура платежного оборота

(соотношение наличных и безналичных денег); развитие кредитных операций и

взаимных расчетов; уровень процентных ставок за кредит на денежном рынке;

внедрение компьютеров для операций в кредитных учреждениях; использование

электронных денег в расчетах.

Скорость изменяется в зависимости от периодичности выплат доходов,

равномерности расходования населением своих средств, уровня сбережения и

накопления.

Поскольку скорость обращения денег обратно пропорциональна количеству

денег в обращении, то ускорение их оборачиваемости означает рост денежной

массы. Увеличение денежной массы при том же объеме товаров и услуг на рынке

ведет к обесценению денег, т.е. в конечном итоге является одним из факторов

инфляционного процесса.

В Российской Федерации в практике статистической работы в зависимости

от полноты охвата оборота наличных денег различают: во-первых, скорость

возврата денег в кассы учреждений Центрального банка России как отношение

суммы поступ-лешш денег в кассы банка к среднегодовой массе денег в

обращении; во-вторых, скорость обращения денег в налично-денежном обороте,

исчисляемую путем деления суммы поступлений и выдачи наличных денег,

включая оборот почты и учреждений Сберегательного банка, на среднегодовую

массу денег в обращении.

Изменение скорости обращения денег зависит от многих факторов как

общеэкономических (циклического развития экономики, темпов экономического

роста, движения цен), так и чисто монетарных (структуры платежного оборота,

развития кредитных операций и взаимных расчетов, уровня процентных ставок

на денежном рынке и т.д.).

Ускорению обращения денег способствуют развитие системы взаимных

расчетов, внедрение ЭВМ в банковское дело, применение систем электронных

платежей. При прочих равных условиях ускорение скорости обращения денег

равнозначно увеличению денежной массы и является одним из факторов

инфляции. В России в период с начала проведения экономических реформ

характерной долгосрочной тенденцией развития денежной сферы являлось

замедление темпов прироста скорости обращения денег, а в 1996 г. впервые

происходит абсолютное снижение скорости обращения среднегодовой денежной

массы. Скорость обращения среднегодовой денежной массы определяется как

отношение ВВП, произведенного за год, к среднегодовой денежной массе.

Скорость обращения будет продолжать снижаться при переходе экономики в фазу

экономического роста, что будет выражаться в увеличении спроса на деньги, а

также в изменении структуры денежной массы за счет повышения доли менее

ликвидных компонентов. На рост спроса на деньги (М2) дополнительно окажут

влияние, во-первых, факт присоединения России к VIII статье Устава МВФ, что

повлечет за собой более широкое использование рубля в международных

расчетах, а во-вторых отмена ограничений на вывоз за границы Российской

Федерации наличных.

§ 2. Суть законов.

Обращение денег не происходит стихийно - оно подчиняется определенным законам. Их знание позволяет оперативно реагировать на или иные изменения, принимать соответствующие решения и воздействовать на экономическое развитие. Эти правила обращения называются законами денежного обращения.

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Количество денег = Сумма цен / Число оборотов денежных единиц

Указанная формула в большей степени справедлива для золотого обращения. При обращении золота в качестве денег из-за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается их сокровищ в обращение.

Когда появляются кредитные деньги, происходит необеспеченная эмиссия. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества. Необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

В количественной теории денег используется уравнение Фишера:

M*V = P*Q.

М – обращаемая денежная масса;

V - скорость обращения денежной единицы;

P –средний уровень цен;

Q –количество товаров и услуг.

Этот закон называют законом бумажно-денежного обращения. Поскольку количество денег теперь может возрастать неограниченно, роль государства в денежном регулировании колоссальна. Одним из видов регулирования является поддержание структуры и объема денежной массы - совокупной покупательной способности денежных средств.

Если на вопрос "сколько необходимо денег?" однозначного ответа нет, то на вопрос "каких денег должно быть больше, а каких меньше?" можно попытаться дать ответ, проанализировав денежные агрегаты. Они представляют собой составные элементы денежной массы, в их основе лежит ликвидный подход.

| Агрегат | Комментарии | |

| М0 | наличные средства, находящиеся в обращении (монеты и банкноты) | В развитых странах преобладающее значение имеет безналичное обращение (оно тесно связано с кредитом, а кредит дает существенную экономию издержек обращения). Роль этого агрегата невелика. |

| М1 | М0 + остатки на счетах | Средства на счетах в банках используются для совершения текущих платежей. Поэтому объем данного агрегата в значительной степени характеризует ликвидность денежной массы. Вместе с тем, чем большие оборотные средства предприятия "заморожены" на счете, тем меньше средств может быть инвестировано в основной капитал. Данный агрегат в большей степени выполняет функцию средства обращения. |

| М2 | М1 + срочные и сберегательные депозиты | "Депозитные деньги" обладают меньшей ликвидностью, но могут быть в течение какого-либо времени обращены в денежные средства (к примеру, в агрегат М1). Агрегат М2 в большей степени выполняет функцию средства накопления, хотя частично служит и средством обращения. |

| М3 | М2 + сберегательные вклады, а также ценные бумаги | Этот агрегат выполняет функцию средства накопления. Вместе с тем, если под ценными бумагами, составляющими данный агрегат, понимать и векселя, то в таком случае этот агрегат может выполнять функцию средства обращения. |

На деньги существует двойственный спрос. Ценность денег состоит в их всеобщей покупательной способности: мы ценим деньги потому, что ими можно оплатить любую покупку.

Но существует и другой вид спроса на деньги, когда они не расходуются немедленно (законсервированный, отложенный спрос). Это запасаемое количество денег и есть денежный запас. Количество денег в качестве средств платежа есть разница м/у денежными доходами и денежными расходами населения.

Денежный запас создается тогда, когда хранение денег оказывается более выгодным, чем их расходование.

Заключение.

Российский банковский сектор отстает в своем развитии по сравнению не только с развитыми западными странами, но и с другими странами с переходной экономикой. Показателем уровня развития банковской системы служат следующие данные. По подсчетам МВФ, денежный агрегат М2, который помимо наличных денег включает вклад до востребования и сберегательные вклады, в России составляют 20 % ВВП, т.е. половину от уровня стран ЦВЕ - кандидатов на вступление в ЕС. Уровень банковских кредитов частному сектору, составляющий на настоящее время 15 % ВВП, хотя и выше, чем ранее, все еще далек от среднего показателя стран - кандидатов на вступление в ЕС (25 %). Отсталой является также российская платежная система. В экономике все еще доминируют наличные платежи, хотя в странах ЦВЕ этого давно уже нет. Общий объем наличных денег почти вдвое больше, чем рублевые вклады до востребования. Все еще важную роль в платежном обороте и в инвестициях играет иностранная валюта. В конце 2004 г. в России находилось в обращении почти столько же долларов, сколько рублей, и 40 % вкладов было в иностранной валюте. Достойна критики и политика российских банков в области предоставления услуг, проявляющаяся, прежде всего, в недостаточном многообразии продуктов, низкой готовности к инновациям и в малом интересе к клиенту из низших и средних слоев, в том числе к малым предприятиям. В этом повинны не только сами банки, но и правовые условия их функционирования. Хотя в принципе существует, например, возможность ипотеки, однако ее реализация наталкивается на трудности, которые заставляют банки опасаться предоставлять ипотечные ссуды малым самостоятельным предприятиям.

По мнению западных экспертов, несмотря на общий благоприятный климат в России, инвестиции пока еще остаются не гарантированными. В классификации ведущих западных рейтинговых агентств Россия фигурирует как рискованный торговый партнер. Международные кредитные организации начали заключать сделки с российскими импортерами с начала 1990 - х гг.; существенное развитие эти операции получили в последние годы, особенно в связи с развертыванием войны США против терроризма. В последние годы отмечается некоторое оживление в финансировании зарубежными компаниями российских инвестиционных проектов. Сравнительный анализ финансирования инвестиционных проектов в европейских странах, проведенный экспертами компании Ernst&Young, показал, что Россия входит первую десятку реципиентов финансовых ресурсов. В группе европейских стран с переходной экономикой на долю России приходится более половины инвестиционных проектов. При этом в общей численности инвестиционных проектов. При этом в общей численности проектов по Европе доля российских проектов составила 4 % (76 проектов из 1974). Эти сведения свидетельствуют о достижении Россией уровня, наблюдавшегося до августовского кризиса 1998 г. Предпочтительным регионом для инвестиционных проектов по - прежнему остается Москва (32 проекта), а среди отраслей предпочтения отдается пищевой промышленности, на долю которой приходится пятая часть финансируемых из - за рубежа проектов против 5 % в среднем в Европе. Лидером в предоставлении торговых кредитов России является американский Эксимбанк (US Eximbank). Его руководители заявляют, что готовы неограниченные торговые кредиты российским компаниям. За истекшие 10 лет общая сумма одобренных банком торговых кредитов России составила 3 млрд. долл. Наиболее привлекательными для Эксимбанка объектами кредитования остаются российские предприятия нефтяного и энергетического секторов, однако телекоммуникации, медицинское оборудование и сельское хозяйство также ему интересны.

Западные эксперты считают, что российские банки делают только первые шаги на пути финансирования торговых операций. В настоящее время банковские кредиты составляют лишь десятую часть привлеченных компаниями средств. Неспособность российских банков мобилизовать капитал со сроком долгового обязательства свыше двух лет - наиболее серьезное препятствие на пути расширения масштабов банковского финансирования торговли. Важность этой проблемы для предприятий возрастает по мере исчерпания преимуществ, связанных с девальвацией рубля и обострением конкуренции на внутреннем рынке. Другое препятствие - медленное продвижение реформ и протекционистская внешнеторговая политика.

В этих условиях российские фирмы - импортеры, стремясь уклониться от высоких импортных пошлин, создают сети офшорных компаний, благодаря которым они имеют возможность существенно сократить таможенную стоимость ввозимых товаров. Офшорные компании, представляющие собой полулегальные структуры, не способствуют развитию внешнего финансирования торговли. Сам факт существования этих структур зависит от того, как официальные лица, в частности руководители Банка России, толкуют нормы валютного регулирования.

По оценкам, количество и сроки долговых обязательств в секторе торговли в России будут увеличиваться по мере роста экономики. Однако понадобится немало времени, прежде чем остальной мир сможет «освоиться с российской реальностью».

Вывод: Несмотря на трудности, российская банковская система имеет потенциал для превращения в самую крупную в Центральной и Восточной Европе, что предопределено ее масштабами. Только инвестиционные потребности в электроэнергетики оцениваются в 5 млрд долл. в год, 8 млрд долл. В год требуется для стабилизации увеличения добычи нефти и примерно столько же - для развития газовой отрасли. Эти суммы сопоставимы со всем совокупным капиталом российских банков.

Список использованной литературы:

-

Антонов Н.Г., Песселъ М.А. Денежное обращение, кредит, банки: Учебник. М., 2002.-500с. -

Аристотель. Сочь. М.: Мысль, 1984 Т. 4.-156с. -

Банковское дело // Под ред. В. И. Ламенкова и Л. П. Дроливецкой.- М.: Финансы и статистика, 2005.-592с. -

Большая советская энциклопедия (второе издание) Государственное научное издательство «БСЭ» -

Денежное обращение и банки: Учеб, пособие // Под ред. Г. М. Белоглазовой, Г. В. Толоконцевой. М.:2003.-495с. -

Деньги. Кредит. Банки: Учебник // Е. Ф. Жуков, Л. М. Максимова, А. В. Печникова и др.; Под ред. Е. Ф. Жукова. М.,2004.-394с. -

Долан Э.Дж. Кэмпбелл К. Д., Кэмпбелл Р. Дж.. Деньги, банковское дело, денежно-кредитная политика: Пер. с англ. // Под. Общ. Ред. В. В. Лукашевича, Н. Б. Ярцева. СП6. М.: 2000.-398 с. -

Журнал «Эко», № 1, 2005 г. -

Ильясов С. М. О сущности и основных факторах устойчивости банковской системы // Журнал Деньги и кредит, 2006, № 2 с. 45-48 -

Лаврушин О. И. Организация платежного оборота и межбанковские корреспондентские отношения // Банковское дело, 2002, с. 363-406 -

Он-лайн энциклопедия «Кругосвет» -

Пашкус Ю. Деньги: прошлое и современность. Л.: Изд-во ЛГУ, 2000-560с. -

Полисюк Г. Б. Спрос на деньги. Предложение денег. Равновесие на рынке денег // Финансы. Денежное обращение. Кредит,2003 с.13-20 -

Поляк Г. Б. Денежная масса. Закон денежного обращения. Скорость оборота денег // Денежное обращение. Кредит, 2002 с. 33-38 -

Статья. Саркисянц А. Г. Банки и реальный сектор на современном этапе // Журнал Банковское дело №2, 2006 с. 6-12 -

Соколов Б. И., Соколова С. В. Экономика: Учебник. СП6.: Издат-ий дом « Бизнес-пресса » ,2002.-495с. -

Фредерик C. Мишкин Экономическая теория денег, банковского дела и финансовых рынков = The Economics of Money, Banking and financial market. — 7-е изд. — М.: «Вильямс», 2006. — С. 880. — ISBN 0-321-12235-6 -

Экономическая теория. Учебник/ Под ред. И.П. Николаевой.- М.: Проспект, 2000-448с.