ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 544

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Задание 1. Расчет среднегодовой стоимости основных средств и величины амортизационных отчислений

Задание 2. Составление калькуляции себестоимости для каждого товара

Задание 3: Расчет основных экономических показателей деятельности предприятия

Задание 4. Показатели использования основного и оборотного капитала

Задание 5. Расчет точки безубыточности

Если инвестор рассматривает несколько независимых проектов, принять следует те из них, у которых наблюдается положительный NPV.

Если рассматривается ряд взаимоисключающих проектов, выбрать следует тот из них, у которого будет максимальная чистая приведенная стоимость.

7. Индекс рентабельности (PI): расчет, критерии принятии решения.

Индекс рентабельности (англ. Profitability Index, PI) является параметром инвестиционного проекта, который используется для оценки его эффективности. Следует отметить, что этот показатель не имеет размерности и является коэффициентом, хотя может выражаться и в процентах. С экономической точки зрения он показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 у.е. первоначальных инвестиций.

Если индекс рентабельности используется для ранжирования проектов, необходимо придерживаться следующих рекомендаций:

если PI < 1 то проект следует отклонить;

если PI = 1, так называемая точка безразличия, то нет разницы между принятием проекта или отказом от него;

если PI > 1 проект следует принять;

PIA > PIA при ранжировании нескольких взаимоисключающий проектов предпочтение следует отдать проекту с наиболее высоким значением.

Важно помнить, что ранжирование проектов на основе индекса рентабельности может отличаться от ранжирования этих же проектов на основе их чистой приведенной стоимости (англ. Net Present Value, NPV). Поэтому при оценке взаимоисключающих проектов решение должно быть принято на основании чистой приведенной стоимости!

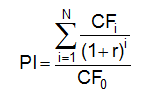

Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.

где N – срок жизни проекта; CFi – чистый денежный поток в i-ом периоде; r – ставка дисконтирования; CF0 – денежный поток в 0-ой точке (сумма первоначальных инвестиций).

8. Внутренняя норма доходности (IRR): расчет, критерии при принятии решения.

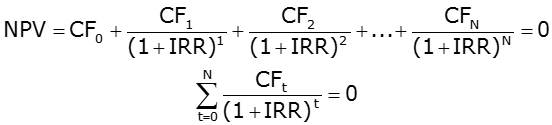

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю. Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций. В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

9. Срок окупаемости, дисконтированный срок окупаемости (PP/DPP).

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) является одним из параметров, используемых при оценке инвестиционных проектов, который представляет собой период времени, в течение которого будут полностью возмещены первоначальные инвестиции. Другими словами, он является точкой безубыточности проекта. Для инвестиционных менеджеров этот параметр является мерой общего риска проекта.

При принятии долгосрочных инвестиционных решений дисконтированный срок окупаемости является более надежным параметром, чем обычный срок окупаемости, поскольку учитывает концепцию стоимости денег во времени.

Для расчета дисконтированного срока окупаемости следует использовать следующую формулу.

где p – номер периода, в котором наблюдался последний отрицательный кумулятивный дисконтированный чистый денежный поток;

CDNCFp – величина последнего отрицательного кумулятивного дисконтированного чистого денежного потока (подставляется по модулю);

CDNCFp+1 – величина кумулятивного дисконтированного чистого денежного потока на конец следующего периода.

6.2. Практическая часть

Цена оборудования = 1870000 руб.

Амортизационные отчисления = 1870000/6 = 311667 руб./год

Чистая прибыль (1 год) = 250000*0,8 = 200000 руб.

Чистая прибыль (2 год) = 200000*0,8 = 160000 руб.

Чистая прибыль (3 год) = (150000+1500000)*0,8 = 1320000 руб.

Чистый денежный поток (1 год) = 200000+311666,67 = 511666,67 руб.

Чистый денежный поток (2 год) = 160000+311666,67 = 471666,67 руб.

Чистый денежный поток (3 год) = 1320000+311666,67 = 1631666,67 руб.

Ставка дисконтирования = 13 %

NPV = 511666,67/(1+0,13)1+471666,67/(1+0,13)2+1631666,67/(1+0,13)3-1 870 000 = 83013,39 руб.

Индекс доходности проекта = (511666,67/(1+0,13)1+471666,67/

/(1+0,1)2+1631666,67/(1+0,13)3)/1 870 000 = 1,04

Срок окупаемости проекта = 2+1 047 813,45/1130826,85 = 2,93

Альтернативная ставка дисконтирования = 17 %

NPV = 511667/(1+0,17)1+471666,67/(1+0,17)2+1631666,67/(1+0,17)3-

-1870000 = -69354,55 руб.

IRR = 13+83 013,39/(83013,39-(-69354,55))*(17-13) = 15,18 %

Таким образом, проект является эффективным и целесообразным, поскольку характеризуется положительным значением чистой приведенной стоимости, а индекс доходности проекта значительно превышает 1.

Заключение

В результате проведенных расчетов было установлено следующее:

1. Общая стоимость товарной продукции, произведенной за год составит 11975000 руб.

2. Совокупная величина прямых затрат на производство установленного в соответствии с вариантом объема продукции составит 7932850 руб.

3. Полная производственная себестоимость единицы товара 1 составит 926,07 руб., товара 2 составит 715,31 руб., товара 3 составит 893,78 руб. Совокупная производственная себестоимость составит 11382850 руб.

4. Финансовым результатом деятельности предприятия в течение года будет прибыль в размере 592150 руб. Такая прибыль определит уровень рентабельности продаж в размере 4,94 %, рентабельности затрат в размере 5,2%, что считается низким показателем.

4. Рентабельность основного и оборотного капитала предприятия составит 31,89 % и 14,8 % соответственно. Капиталоотдача будет составлять 6,45 руб. при капиталоемкости 0,15 руб. Коэффициент оборачиваемости оборотных средств составит 2,99, а длительность одного оборота будет равна 121,92 дней, что свидетельствует о высоком уровне деловой активности.

5. Анализ безубыточности засвидетельствовал, что предприятие характеризуется достаточным запасом финансовой прочности, который составляет 175463,51 руб. или 14,65 %. Операционный рычаг составляет 20,22.

6. С точки зрения эффективности использования инвестированных средств, проект покупки оборудования, получения дохода в течение 3 лет и продажи оборудования по истечению этого срока является целесообразным, так как характеризуется положительным значением чистой приведенной стоимости и высокой доходностью инвестиций.

Приложение 1

Исходные данные для выполнения расчетной работы

| Показатель | 8 |

| Объем производства и продаж товара 1, шт. | 6500 |

| Объем производства и продаж товара 2, шт. | 2500 |

| Объем производства и продаж товара 3, шт. | 4000 |

| Материалы Т1, руб. | 550 |

| Материалы Т2, руб. | 300 |

| Материалы Т3, руб. | 400 |

| Сдельная ЗП Т1, руб. | 90 |

| Сдельная ЗП Т2, руб. | 100 |

| Сдельная ЗП Т3, руб. | 120 |

| Первоначальная стоимость оборудования, руб. | 1870000 |

| Срок полезного использования оборудования, лет | 6 |

| оклады АУП за год по предприятию, руб. | 1000000 |

| Коммунальные услуги, руб. | 550000 |

| Услуги связи, руб. | 150000 |

| Аренда помещения, руб. | 1100000 |

| Прочие общехозяйственные расходы, руб. | 200000 |

| Затраты на рекламу, руб. | 150000 |

| Величина оборотных средств, руб. | 4000000 |

| Цена товара 1, руб. | 1000 |

| Цена товара 2, руб. | 750 |

| Цена товара 3, руб. | 900 |

| Доход от использования оборудования в 1 год | 250000 |

| Доход от использования оборудования в 2 год | 200000 |

| Доход от использования оборудования в 3 год | 150000 |

| Ставка банковского процента | 13 |

| Цена продажи оборудования | 1500000 |