ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.11.2023

Просмотров: 546

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Задание 1. Расчет среднегодовой стоимости основных средств и величины амортизационных отчислений

Задание 2. Составление калькуляции себестоимости для каждого товара

Задание 3: Расчет основных экономических показателей деятельности предприятия

Задание 4. Показатели использования основного и оборотного капитала

Задание 5. Расчет точки безубыточности

3.2. Практическая часть

1. Годовая выручка (Вр) = кол-во товара*цена товара:

Годовая выручка (товар 1) = 6500*1000 = 6500000 руб.

Годовая выручка (товар 2) = 2500*750 = 1875000 руб.

Годовая выручка (товар 3) = 4000*900 = 3600000 руб.

Всего годовая выручка = 6500000+1875000+3600000 = 11975000 руб.

2. Себестоимость (с/с) = кол-во товара*себестоимость 1 шт.

Т1 = 926,07*6500 = 6019465,87 руб.

Т2 = 715,31*2500 = 1788268,54 руб.

Т3 = 893,78*4000 = 3575115,59 руб.

Полная себестоимость = 926,07*6500+715,31*2500+893,78*4000 =

= 11382850 руб.

3. Расчет годовой прибыли от продаж (Пр) = Вр-(с/с):

Т1 = 6500000-6019465,87 = 480534,13 руб.

Т2 = 1875000-1788268,54 = 86731,46 руб.

Т3 = 3600000-3575115,59 = 24884,41 руб.

Прибыль от продаж = 11975000-11382850,00 = 592150,00 руб.

4. Рентабельность продаж = (Пр/Вр)*100%

Т1 = 480534,13/6500000*100 = 7,39 %

Т2 = 86731,46/1875000*100 = 4,63 %

Т3 = 24884,41/3600000*100 = 0,69 %

Рентабельность продаж общая = 592150,00/11975000*100 = 4,94 %

5. Рентабельность затрат = (Пр/(с/с))*100%

Т1 = 480534,13/6019465,87*100 = 7,98 %

Т2 = 86731,46/1788268,54*100 = 4,85 %

Т3 = 24884,41/3575115,59*100 = 0,70 %

Рентабельность затрат общая = 592150,00/11382850,00*100 = 5,20 %

6. Рентабельность основного капитала = (Пр/

)*100%

)*100%Т1 = 480534,13/1856666,67*100 = 25,88 %

Т2 = 86731,46/1856666,67*100 = 4,67 %

Т3 = 24884,41/1856666,67*100 = 1,34 %

Рентабельность основного капитала = 592150,00/1640833,33*100 = 36,09 %

Рентабельность оборотного капитала = (Пр/

)*100%

)*100%Т1 = 480534,13/4000000*100 = 12,01 %

Т2 = 86731,46/4000000*100 = 2,17 %

Т3 = 24884,41/4000000*100 = 0,62 %

Рентабельность оборотного капитала = 592150,00/4000000*100 = 14,80 %

Вывод: вычисления показывают, что все товары приносят прибыль. Самая низкая рентабельность у третьего товара. Поэтому делаем вывод по полученным данным, что нужно искать пути сокращения его себестоимости.

Задание 4. Показатели использования основного и оборотного капитала

4.1. Теоретическая часть

1. Показатели эффективности использования основного капитала.

Для оценки эффективности использования основного капитала рассчитывается система показателей, включающая общие и частные показатели.

Общие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, а частные показатели – отдельных элементов.

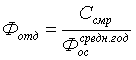

Показатель фондоотдачи (Фотд) отражает эффективность использования основных фондов и исчисляется отношением годового объема строительно-монтажных работ к среднегодовой стоимости основных производственных фондов. Фондоотдача показывает объем работ, приходящейся на 1 руб. стоимости основных фондов:

,

,где Ссмр - годовой объем строительно-монтажных работ, руб.

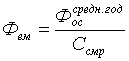

Показатель фондоемкости (Фем) - показатель обратный фондоотдаче. Он показывает какая часть стоимости основных производственных фондов приходится на 1 руб. выполненного объема работ:

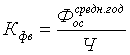

Показатель фондовооруженности труда (Кфв) отражает уровень оснащенности строительных организаций основными производственными фондами и показывает размер стоимости основных фондов, приходящийся на одного рабочего:

,

,где Ч - среднесписочная численность рабочих, занятых на строительно-монтажных работах и в подсобном производстве, чел.

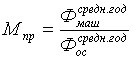

Механовооруженность производства (Мпр) (строительства) определяется по формуле:

,

,где -

Механовооруженность труда (Мт) определяется по формуле:

Рентабельность основных фондов (Роф) определяется как отношение прибыли к среднегодовой стоимости основных производственных фондов:

,

,где П - прибыль (налогооблагаемая или чистая), руб.

К частным показателям, характеризующим эффективность использования основных фондов, относятся показатели использования машин и механизмов по времени и производительности. Эти показатели могут характеризовать экстенсивность и интенсивность использования машин.

К показателям, характеризующим экстенсивность использования активной части основных фондов, относится коэффициент экстенсивного использования основных фондов по времени (Кэ):

,

,где Тф - фактическое время работы механизма за год, маш-час.;

Тн - нормативное время работы механизма за год, маш-час.

К показателям, отражающим интенсивность использования машинного парка, относится коэффициент интенсивного использования основных фондов, (Ки) характеризующий выполнение норм выработки машин

,

,где Вф - фактическая выработка (производительность) механизма в натуральных измерителях, (м3, шт. м2);

Вн - нормативная выработка в натуральном выражении, (м3, шт. м2).

Обобщающим частным показателем можно считать коэффициент интегральной загрузки машин и оборудования, который характеризует соотношение фактически выполненных и плановых объемов работ для конкретной машины за определенный период времени и определяется по формуле:

Кинт = Кэ + Ки,,

2. Капиталоотдача и капиталоемкость.

Капиталоотдача показывает, какой доход получен предприятием на каждый вложенный в активы рубль за отчетный период.

Капиталоемкость - это обратный показатель капиталоотдачи. Он показывает, сколько активов задействовало предприятие для получения продукции стоимостью в один рубль за отчетный период

3. Оборачиваемость оборотного капитала.

Оборачиваемость оборотного капитала - отношение выручки от реализации продукции к среднему значению за расчетный период оборотных активов компании (итог 2-го раздела баланса <Оборотные активы>). Показывает скорость оборота материальных и денежных ресурсов компании за расчетный период.

4. Показатели оборачиваемости оборотных средств.

Для характеристики оборачиваемости оборотных средств используют следующие показатели:

коэффициент оборачиваемости (Ко), то есть число оборотов, совершаемых оборотными средствами за период;

коэффициент загрузки средств в обороте (Кз);

показатель длительности одного оборота в днях (Т).

Коэффициент оборачиваемости рассчитывается по формуле

Ко = Р / С

где Р – объем реализации (по основным видам деятельности) за период по себестоимости, руб.;

С – средняя величина оборотных средств за период, которая может определяться как средняя хронологическая, руб.

Коэффициент загрузки средств в обороте определяется как обратный показатель:

Кз = С / Р

Длительность одного оборота (период оборачиваемости) в днях определяется отношением числа дней отчетного периода (Д) на коэффициент оборачиваемости:

Т = Д / Ко

Исходя из приведенных выше формул оборачиваемости средств число оборотов (Ко) может быть определено двумя формулами:

Ко = Р / С

Ко = Д / Т

-

Показатели эффективности использования оборотного капитала.

Для определения эффективности использования рабочего капитала применяют показатель – коэффициент оборачиваемости рабочего капитала, (Коб)

Коб = объем продаж/средняя величина рабочего капитала

он показывает число оборотов совершенное оборотными средствами за определенный временной промежуток.

Часто также используется понятие – период оборота рабочего капитала, (Тоб), которое, в отличие от Коб, не зависит от длительности анализируемого временного промежутка.

Тoб = Количество дней в периоде/Коб,

Тоб = средняя величина рабочего капитала/средний объем продаж

Для комплексной оценки эффективности использования рабочего капитала необходимо еще учесть рентабельность продаж. Перемножив два коэффициента – рентабельности и оборачиваемости, получаем рентабельность рабочего капитала – отношение операционной прибыли к средней величине рабочего капитала.

4.2. Практическая часть

Капиталоотдача капитала

=

=  :

:Ко = 11975000/(1856666,67+4000000) = 2,045 руб./руб.

Капиталоотдача основного капитала

:

:Ко = 11975000/1856666,67 = 6,45 руб./руб.

Капиталоёмкость

:

:Ке = 1856667/11975000 = 0,16 руб./руб.

Коэффициент оборачиваемости

:

:Коб = 11975000/4 000 000 = 2,99 раз

Длительность одного оборота

:

:Тоб = 365/2,99 = 121,92 дней

Коэффициент загрузки

:

:Кз = 4000000/11975000 = 0,33 руб./руб.

Выводы: Каждый вложенный рубль в основной капитал, приносит нам 6,45 рубля выручки, а для получения 1 рубля выручки нам нужно вложить 16 копеек в основной капитал.

Оборотные ср-ва за год совершают 2,99 оборота, а один оборот составляет за 121,92 дня. Нам необходимо 33 копейки оборотных средств для получения 1 рубля выручки.

Задание 5. Расчет точки безубыточности

5.1. Теоретическая часть

1. Понятие постоянных затрат.

Постоянные затраты – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

2. Понятие переменных затрат.

Переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности

3. График постоянных и переменных затрат.

График постоянных и переменных затрат показывает, что при увеличении объема производства постоянные не меняются со временем