ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 125

Скачиваний: 11

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Стоит отметить, что источников формирования активов банка являются пассивы, совокупный объем которых приведен в таблице 3.

Таблица 3. Структура и динамика пассивов Банка ВТБ(ПАО) в 2016-2018гг.(в млн.руб.)

| Показатель | 2018г | 2019г | 2020г | Темп роста в % | |

| 2019/2018 | 2020/2019 | ||||

| Источники собственных средств | 1 568 633,5 | 1 397 810,4 | 1 379 799,2 | 89,11 | 98,71 |

| Привлеченные средства | 10 504 731,4 | 12 417 424,8 | 14 974 494,5 | 118,21 | 120,59 |

| Всего пассивы | 12 073 364,9 | 13 815 235,2 | 16 354 293,7 | 114,43 | 118,38 |

Как видно из таблицы 3 в отчетном периоде произошел заметный рост в пассивах банка ВТБ(ПАО), который составил 18,38% или чуть более 2,54 млрд. рублей, что было обусловлено ростом показателя привлеченных средств более чем на 20,6% и уменьшением числа собственных средств банка на 1,29%. В пассивах банка высока доля средств, привлеченных от кредитных организаций. Это позволяет предположить, что банк активно привлекает для финансирования деятельности кредиты и депозиты кредитных организаций. Удельный вес иных статей обязательств банка невысок, и не превышает 1,97%. Таким образом, основными источниками финансирования деятельности и Банка ВТБ (ПАО) следует считать средства клиентов – юридических лиц, и средства кредитных организаций.

В таблице 4 представлены основные финансовые результаты деятельности.

Таблица 4. Финансовые результаты деятельности Банка ВТБ (ПАО) в 2018- 2020гг. (в млн. руб.)

| Показатель | 2018г | 2019г | 2020г | Темп роста в % | |

| 2019/2018 | 2020/2019 | ||||

| Процентные доходы | 924 287,6 | 1 005 414,1 | 942 479,3 | 108,77 | 93,74 |

| Процентные расходы | 524 947,8 | 607 534,8 | 469 090,9 | 115,73 | 77,21 |

| Чистые доходы | 572 701,2 | 459 971,6 | 404 772,3 | 80,31 | 87,99 |

| Операционные расходы | 290 515,9 | 291 307,4 | 404 958,5 | 100,27 | 139,01 |

| Прибыль до налогообложения | 282 185,2 | 168 664,2 | -186 166 | 59,77 | -110,37 |

| Чистая прибыль | 217 773,3 | 203 088,6 | 5 895,7 | 93,25 | 2,91 |

Как видно из данной таблицы в 2019 году процентные доходы увеличились на 8,77%, составив 81,1млн. руб.

Процентные доходы, в основном, формируются в результате выдачи ссуд клиентам. Снижение доходов на фоне роста ссудной задолженности может говорить об изменениях в процентной политике банка, связанной со снижением ставок по выдаваемым кредитам. В отчетном 2020 году они упали на 6,26%, что было обусловлено пересмотром кредитной политики банка, именно в части процентных ставок, также, причиной снижении данного показателя можно считать сложившегося экономическую ситуацию из-за пандемии. Процентные расходы банка имеют аналогичную динамику. В 2019 г. увеличились на 15,73% до 607 534,8 млн. руб.

Процентные расходы банка, в основном, формируются в результате привлечения средств клиентов на счета. Снижение расходов на фоне роста этих средств может говорить о снижении процентных ставок по привлекаемым депозитам и о снижении срочных депозитов, на фоне росте средств до востребования на счетах, по которым проценты не начисляются или начисляются в меньшем размере. Именно такую политику банк выбрал исходя из того факто, что ЦБ в 2020 году снизил ключевую ставку до исторического минимума. Чистые доходы банка в 2019 г. упали на 19,69% до 459 971,6 млн. руб., а в 2020 году падение составило 12,01%. Операционные расходы за 2019 и 2020 года увеличились на 0,27% и 39,01% соответственно. Превышение доходов над расходами определило получение банком прибыли в 2018-2020гг.

Стоит отметить тот факт, что в 2019 году чистая прибыль банка упала на 6,25%. Рекорд падения пришлось на 2020 год, за данный период падение чистой прибыли банка составило 87.09% по сравнению с предыдущим периодом.

Обслуживание малого и среднего бизнеса в Банке ВТБ (ПАО) основано на проведении трех базовых операций – операции по выдаче кредитов, операции по приему депозитов и расчетно-кассовые операции. Обслуживание этих клиентов характеризуется формированием в деятельности банка высоких финансовых показателей.

Одним из перспективных направлений деятельности Банка ВТБ (ПАО) является обслуживание субъектов малого и среднего бизнеса. Особенно актуальным это направление стало после реорганизации банка в форме присоединения к нему Банка ВТБ24 (ПАО), основной специализацией которого было обслуживание физических лиц и субъектов малого и среднего бизнеса. На начало 2018 года в Банке зарегистрировано 504 тыс. клиентов малого бизнеса и 90 тыс. клиентов среднего корпоративного бизнеса. Объем все клиентской базы Банка ВТБ (ПАО) по итогам 2018 года в России и за рубежом составил 659,5 тысяч клиентов, кредитный портфель ко по которым в отчетном периоде составил 1,3 трлн.рублей. К концу 2020 года в втб было открыто более 705 тысяч счетов и объем оборота по ним достиг 1.7 трлн.руб .

Банк ВТБ (ПАО) работает с юридическими лицами путем заключения Договора комплексного обслуживания. Договор комплексного обслуживания заключается путем присоединения юридических лиц к Правилам комплексного обслуживания. Это позволяет эффективно взаимодействовать с банком в рамках одного документа без необходимости подписания дополнительных соглашений в случае изменения законодательства РФ и/или технологий обслуживания. Кредитование субъектов малого и среднего бизнеса в Банке ВТБ (ПАО) включает в себя краткосрочное, среднесрочное и долгосрочное целевое кредитование.

Малому бизнесу Банк ВТБ (ПАО) предлагает широкую линейку кредитных продуктов: оборотные кредиты, инвестиционные кредиты, экспресскредиты, рефинансирование.

5. Выводы и предложения по оптимизации управления деятельности организации

Анализ финансовой отчетности позволил сделать вывод о недостаточно стабильном финансовом состоянии ПАО «ВТБ-банк». Для того чтобы избежать незапланированных финансовых потерь, банк должен формировать разного вида резервы. Использование и образование обязательных резервов устанавливается Банком России - это высоколиквидные активы банка, которые свидетельствуют о его надежности. Резервный фонд банка формируются банком самостоятельно. Эффективное управление пассивными и активными операциями банка позволяют увеличить объем резервов, который защищает от влияния рисков и страхует на будущее. Таким образом, резервные активы являются ресурсом, благодаря которому можно обеспечить финансовую устойчивость банка. Поэтому, с целью повышения эффективности управления финансовой устойчивостью банка необходимо развивать активные операции и повысить обеспеченность банка собственными средствами и резервами, что даст возможность улучшить финансовое состояние банка.

Основным направлением развития активных операций в ПАО «Банк ВТБ», является развитие кредитования, как основного источника прибыли банка. Как было установлено в процессе анализа, банк имеет проблемы с просроченной задолженностью, что требует разработки эффективной кредитной политики и мероприятий по снижению кредитного риска банка. Однако для развития кредитования банку необходимо иметь достаточное количество пассивов. Для повышения пассивных операций ПАО «ВТБ-банк» предлагается улучшение депозитной политики путем расширения депозитных продуктов. Предложим банку ПАО «ВТБ-банк» вклад под условным названием «Доходный». Проанализировав депозитную политику ПАО «ВТБ-банк», можно сделать вывод, что в структуре депозитов отсутствует такой вид вклада, в котором сохраняются ежемесячные выплаты процентов при полном досрочном расторжении договора вклада. В подобных вкладах используется комбинированная схема, в рамках которой клиенты получают начисленные проценты в полном объеме за определенный период

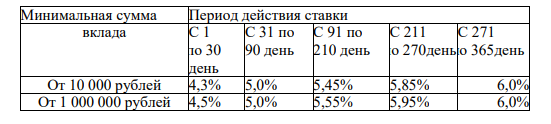

, а за оставшийся срок пересчитывают вознаграждение вкладчика по ставке депозитов «до востребования». Проанализировав депозитную политику других банков, определим условия предлагаемого вклада «История успеха». Основными условиями данного вклада являются: валюта вклада – рубль РФ; срок размещения – от 30 до 1500 дней; минимальная сумма вклада – 10 000 рублей; режим выплаты процентов – ежемесячно; частичное снятие не допускается; внесение дополнительных вкладов – в течение 90 дней со дня открытия счета; пролонгация договора не осуществляется. Процентные ставки по вкладу «Доходный» представим в таблице 5:

Таблица 5. Процентные ставки по вкладу "История успеха"

Рассчитаем среднюю доходность вклада исходя из рассуждения, что население, как правило, вкладывает свои сбережения на более выгодных для себя условиях. Поэтому, вычислим доходность депозита, при условии, что период хранения средств составит 365 дней. Средняя доходность вклада, рассчитанная по данным таблицы 13, составляет примерно 5,32 %. Предполагается, что данный продукт повысит вклады физических лиц на 10%. С целью увеличения финансового результата ПАО «Банк ВТБ» предлагается указанную сумму применить для выдачи кредитов. Так как потребительское кредитование на сегодняшний день является наиболее прибыльным видом активных операций, рассмотрим вариант разработки привлекательной программы по кредитованию физических лиц. Изучив кредитные программы ПАО «ВТБ-банк» можно отметить, что банк не практикует рефинансирование кредитов. Рефинансирование кредита (перекредитование) – это услуга, с помощью которой заемщик сможет погасить задолженность по кредиту на более выгодных условиях.

Плюсы рефинансирования потребительских кредитов: удобство. Платить одному банку удобнее, чем нескольким разным; выгода. Можете перевести дорогой кредит в более дешевый; безопасность. Банк с проверенной репутацией открыт к диалогу в случае просрочки платежа; репутация. Своевременное обращение в банк поможет сохранить положительную кредитную историю.

Внедрение нового кредитного продукта как рефинансирование, а также его активная реклама, позволит увеличить количество клиентов. Внедрение нового кредитного продукта как рефинансирование, а также его активная реклама, позволит увеличить количество клиентов.