Файл: Тема Денежный оборот и его структура. Формы и принципы безналичных расчётов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 28

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Тратта (Переводной вексель) -

Коммерческий счет -

Сертификат о происхождении товара -

Весовой лист/сертификат -

Упаковочный лист -

Акт приемки -

Страховой документ -

Транспортные документы.

Аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100 % уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Стоимость аккредитива от 3%, тем самым сумма составит от 1950 руб в месяц.

Для продавца аккредитив выгоден тем, что он снимает риск неплатежеспособности покупателя, т. к. аккредитив — безусловное обязательство банка произвести оплату вне зависимости от наличия, либо отсутствия у банка средств от заявителя аккредитива. Таким образом, аккредитив обеспечивает более высокую степень защиты интересов продавца по сравнению с оплатой по факту поставки или через инкассо.

Для покупателя аккредитив выгоден тем, что он обеспечивает более высокую степень защиты интересов покупателя по сравнению с авансовым платежом, а также снимает риск недобросовестности продавца, т. к. по аккредитиву могут требоваться, среди прочих документов, документы, выписанные третьими независимыми сторонами (торгово-промышленная палата, страховая компания, независимый инспектор).

Работа 3

-

Два предприятия, заключив торговый контракт, рассчитываются безналично по инкассо. -

Составьте схему документарного инкассо, опишите этапы сделки, движение денег и документов, перечислите все необходимые документы. -

Опишите роль банков в совершении данной расчётной операции. -

Объясните, кому более выгодна инкассовая форма расчёта – покупателю или продавцу?

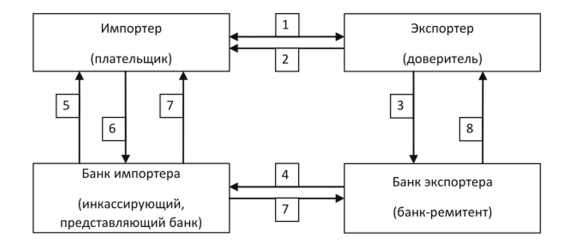

Инкассо – сделка, при которой экспортер поручает получение оплаты банку-ремитенту (т.е., банку экспортера), который отправляет документы банку-инкассатору (т.е., банку импортера) вместе с платежными инструкциями. Происходит получение средств от импортера и их перечисление экспортеру через банки, участвующие в обмене по данным документам. Документарное инкассо подразумевает использование тратты, которая требует от импортера выплатить сумму номинала либо по предъявлении (т.е., документ против платежа) или на указанную дату (т.е., документ против акцепта). Тратта содержит инструкции с указанием документов, требуемых для передачи права собственности на товары. Хотя банки действительно выступают в качестве организаторов для своих клиентов, документарное инкассо не подразумевает процесс верификации и предоставляет ограниченное право регресса в случае неоплаты. Тратты обычно дешевле, чем аккредитивы.

Р

ассмотрим механизм осуществления инкассовой формы расчетов на примере инкассо с условием вручения документов против платежа.

Рис. 3. Схема расчетов с помощью документарного инкассо

Этапы сделки:

-

Заключается внешнеторговый контракт, в котором осуществляется договоренность об осуществлении платежа в форме документарного инкассо с указанием всех условий платежа. -

Экспортер производит передачу перевозчику товара для осуществления транспортировки, который производит доставку продукции импортеру, и получает транспортные документы. -

Экспортер передает инкассовое поручение вместе с комплектом товарораспорядительных документов для направления покупателю, банк-ремитент принимает инкассовое поручение и товарораспорядительные документы от экспортера и осуществляет их проверку по внешним признакам. -

Банк-ремитент пересылает инкассовое поручение и товарораспорядительные документы в инкассирующий банк, который, в свою очередь, может сделать представление импортеру непосредственно или через другой банк (представляющий банк). -

Импортер получает уведомление о том, что в его адрес получено инкассовое поручение с документами, которые необходимо оплатить. -

Импортер подтверждает полномочия банка на оплату. -

Счет импортера дебетуется, ему выдаются документы против платежа. После чего об этом инкассирующий банк уведомляет банк-ремитент и переводит ему сумму инкассо. -

Банк-ремитент зачисляет сумму инкассо на счет экспортера, за вычетом комиссионных, и уведомляет последнего об этом.

Коммерческие банки, участвующие в расчетах по инкассо, не несут никакой ответственности за неоплату или отказ от акцепта импортера. В их обязанности входит организация документооборота, передачи денег по инкассо и уведомление о ходе осуществления операции.

Стороны, участвующие в операциях по документарному инкассо, как правило, следующие:

Доверитель (продавец, экспортер) – сторона, которая поручает банку проведение операции по инкассированию;

Банк-ремитент – банк, которому доверитель поручает операцию по обработке инкассо;

Инкассирующий банк – любой банк, не являющийся банком-ремитентом, участвующий в процессе обработки инкассового поручения;

Представляющий банк – банк, который предъявляет плательщику платежный документ для оплаты.

Преимущества для покупателя:

-

оплата производится за уже поставленный товар, а значит, денежные средства не отвлекаются из оборота; -

при использовании документарного инкассо, банк проверяет правильность товаросопроводительных бумаг; -

с документами можно ознакомиться до осуществления платежа.

Преимущества для продавца:

-

документы не передаются покупателю до тех пор, пока им не будет произведен платеж; -

в случае неоплаты банк может организовать хранение, страхование, перепродажу товара либо ввести штрафные санкции для покупателя (при наличии соответствующих инструкций от экспортера); -

инкассо дешевле всех других форм документарных операций.

Продавцу более выгодно документарное инкассо, которое, хотя и не полностью устраняет финансовый риск, связанный с невыкупом документации, но все-таки остается одной из достаточно надежных форм расчетов. Инкассирующий банк (от имени и по поручению экспортера) сохраняет фактический контроль над поставленным товаром до полного платежа импортером. Кроме того, в случае неоплаты / неакцепта инкассирующий банк, при наличии соответствующих инструкций от экспортера, может организовать хранение, страхование и даже перепродажу товара, либо ввести штрафные санкции для покупателя.

Список используемой литературы

1. «О правилах осуществления перевода денежных средств»: Положение Банка России от 19.06.2012 № 3383-П (ред. от 06.01.2019).

2. Официальный сайт «ФинСервис» https://fin-service.su/finansirovanie/faktoring.html?roistat=direct3_search_11394200677_факторинг%20условия&roistat_referrer=none&roistat_pos=premium_2&yclid=368832369928753338

-

Аккредитив. URL: https://www.sravni.ru/enciklopediya/info/akkreditiv/ -

Национальная факторинговая компания. URL: https://www.factoring.ru/blog/azbuka-i-propisi-faktoringa/chto-takoe-faktoring-prostymi-slovami/ -

Инкассовая форма расчетов в ВЭД. "Развитие бизнес-систем" (РБС). URL: http://www.rbsys.ru/print.php?page=232&option=public