Файл: Отчет по учебной практике Направление 38. 03. 01 Экономика Профиль Финансы и кредит.docx

Добавлен: 30.11.2023

Просмотров: 500

Скачиваний: 19

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

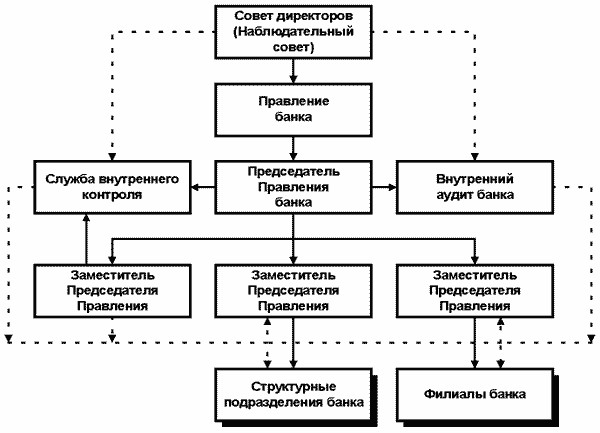

Организационная структура и структура управления банка ВТБ

Согласно Уставу, руководство Группой осуществляется президентом, который является председателем правления. Наивысший орган управления - общее собрание акционеров.

Иерархическая структура представлена таким образом:

-

Совет директоров -

Правление -

Комитет по рискам -

Инвестиционный комитет -

ИТ комитет -

Продуктовый комитет -

Генеральный директор

-

Департамент по работе с клиентами

-

Департамент по обслуживанию частного капитала -

Департамент портфельных инвестиций -

Департамент прямых инвестиций

-

Управление финансов и стратегического планирования -

Управление риск-менеджмента

-

Департамент развития бизнеса -

Операционный департамент -

Отдел контроля и внутреннего аудита (рис.1.)

Рисунок 1. Иерархическая структура

Собрание акционеров проводится ежегодно в назначенный день, который выбирает и устанавливает Наблюдательный совет. В функции совета также входит принятие решений по поводу деятельности Группы ВТБ. [10]

Каждый акционер учреждения имеет возможность воспользоваться правом голоса в принятии важных решений и вопросов, связанных с деятельностью и развитием Группы.

Структура действует на основание: Устава Банка, Положения о Наблюдательном совете и иных внутренних документов банка ВТБ, которые представлены в Приложении 1.[5,6]

1.3 Основные направления деятельности и операций Банка

Кредитование юридических лиц.

Финансирование проектов строительства жилой недвижимости.

Базовые требования при кредитовании Застройщиков с использованием счетов эскроу:

Итоговое решение о финансировании принимается Банком на основании комплексного анализа рисков проекта, финансового состояния Заемщика, правового анализа проекта и участников сделки, а также договорных отношений между ними, с учетом возможности отнесения ссуды по совокупности критериев Положения Банка России от 28.06.2017 № 590П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»[1].

Кредитование физических лиц.

Банк ВТБ предоставляет кредит в рублях и иностранной валюте. Виды кредита:

-

краткосрочные кредиты (до 1 года); -

среднесрочные кредиты (от 1 до 3 лет); -

долгосрочные кредиты (свыше 3 лет).

Сумма кредитования определяется на основании оценки кредитоспособности и правоспособности клиента, его кредитной истории в Банке и специфики кредитуемого проекта. Наличие счетов в банке ВТБ и положительной кредитной истории, в случае если заемщик кредитовался ранее, рассматривается как преимущество [2].

В качестве обеспечения по кредитам Банк принимает:

-

залог недвижимости, основных средств клиента, товарноматериальных запасов, имущественных прав; -

залог ликвидных ценных бумаг российских и иностранных эмитентов; -

гарантии (поручительства) надежных банков или платежеспособных предприятий; -

долговые обязательства контрагентов заемщика и другие активы.

Сумма обеспечения должна покрывать размер основного долга по кредиту, причитающихся Банку процентов, а также возможные расходы Банка, связанные с принудительной реализацией залога. Для получения кредита необходимо оформить справку, которая представлена в Приложении 2.

Формирование ресурсной базы.

В современной экономике коммерческие банки выполняют важную роль в перераспределении и аккумулировании капитала. В настоящее время российская банковская система находится в состоянии неустойчивой стабильности. Банковский сектор остается подверженным изменениям внешней конъектуры в связи с действующим в отношении России санкционным режимом. Экономическое давление на Россию привело к рекордным убыткам российских банков и как следствие породило финансовый кризис.

Для эффективного функционирования, достижения своих целей и развития в целом, любой коммерческой банк обязан создать депозитную политику, которой будет придерживаться. Большое значение данной стратегии формирования и управления финансовыми ресурсами обусловлено тем, что привлечение денежных ресурсов и их последующее размещение являются одними из ключевых форм деятельности коммерческого банка.

В соответствии с законодательством РФ и формируемой банковской отчетностью банковские обязательства преимущественно могут быть разделены на три основные группы: депозитные ресурсы, кредитные ресурсы, прочие обязательства. Обычно большую часть этих средств составляют депозитные ресурсы, т.е. денежные средства, внесенные в банк клиентами – юридическими и/или физическими лицами, хранящиеся на их счетах и используемые банками в соответствии с режимом счета и банковским законодательством.

Отсутствие равновесия структуры источников банковских ресурсов может являться причиной ухудшения показателей деятельности коммерческого банка и снижения имиджа на рынке денежных ресурсов. В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)», выполнение обязательных резервных требований осуществляют все кредитные организации со дня получения лицензии на осуществление банковских операций. Ресурсная база коммерческого банка – это его собственный капитал и привлеченные на основе возврата денежные средства юридических и физических лиц, образуемых банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций.

Формирование ресурсной базы любого коммерческого банка - это процесс сложный и трудоемкий, оно связано с большим количеством влияющих факторов, внутренних и внешних. Рассмотрим эти факторы подробнее.

Внутренние факторы: - отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка; низкий уровень и качество менеджмента; - отсутствие в большей части российских банков научно-обоснованной концепции проведения депозитной политики; - уровень квалификации персонала; - диверсификация рисков. Внешние факторы: - законодательная и нормативная база; - воздействие государства и государственных органов на коммерческие банки; - влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка; - межбанковская конкуренция; - уровень доходов и расходов населения. [6]

Факторы, влияющие на формирование ресурсной базы на уровне каждого банка, носят индивидуальные характерные черты и зависят непосредственно от его деятельности. Внутренние факторы, оказывающие влияние на депозитную политику банка поддаются управлению с его стороны, являются изменчивыми и динамичными.

Однако на внешние факторы банк повлиять не в состоянии и в случае изменения силы влияния данных факторов, его задача – незамедлительно на них отреагировать, вовремя принять соответствующие меры, внеся корректировки в свою депозитную политику.

Финансирование и кредитование инвестиционных проектов.

Кредит предоставляется банком предприятиям, реализующим инвестиционные проекты (новое строительство, реконструкция, модернизация производства, приобретение технологического, торгового или иного оборудования, автотехники, объектов недвижимости) [3]. Классической формой самофинансирования инвестиций в странах с развитой экономикой являются собственные средства корпораций в

виде нераспределенной прибыли и амортизации, которые дополняются эмиссией ценных бумаг и кредитом, полученным с рынка ссудного капитала. Также существует ряд других организационных форм финансирования инвестиционных проектов. [8]

Проектное финансирование.

Метод финансирования инвестиционных проектов, когда основным обеспечением предоставляемых банками кредитов является сам проект, т.е. те доходы которые получит создаваемое предприятие в будущем называется проектным финансированием. Это такое финансирование инвестиций, при котором источником погашения задолженности являются потоки денежной наличности, генерируемые в результате реализации самого инвестиционного проекта без учета платежеспособности его участников и каких либо гарантий третьих лиц.[7]

Банковская практика выделяет следующие типы проектного финансирования:

-

Без какого-либо регресса на заемщика. Банк-кредитор

принимает на себя весь риск, связанный с реализацией проекта, оценивая лишь потоки наличности, генерируемые проектом и направляемые на погашение кредитов. Регресс - обратное требование с возмещением уплаченной суммы, предъявляемое одним физическим или юридическим лицом к другому обязанному лицу.

-

Без регресса на заемщика в период, следующий за вводом

проекта в эксплуатацию (до выхода на проектную мощность и запланированную себестоимость продукции). Подрядчики гарантируют завершение освоения капиталовложений, ввод объекта кредитования в эксплуатацию, соблюдение сметной стоимости и при определенных условиях берут на себя возмещение убытков, связанных с задержкой ввода объекта в эксплуатацию и превышением сметной себестоимости.Кредитору выдается обязательство, гарантирующее своевременную уплату причитающейся с заемщика суммы основного долга и начисленных процентов.

-

С полным регрессом на заемщика. Кредитор в этом случае не

принимает на себя никаких рисков, связанных с проектом, ограничивая свое участие предоставлением средств против гарантий организаторов проекта или третьих сторон, не анализируя генерируемые проектом потоки наличности. Наиболее распространенной формой проектного финансирования является вариант с полным регрессом на заемщика. Это вызвано тем, что данная форма финансирования отличается быстротой получения необходимых инвестору средств, а также более низкой стоимостью кредита.

Банковское (ссудное) финансирование инвестиционных проектов.

Наряду с проектным финансированием одним из источников финансирования инвестиционных проектов является банковское (ссудное) финансирование. Основной объем ссудного капитала обычно предоставляется коммерческими банками в виде банковских ссуд. Для финансирования инвестиционных проектов могут выделяться среднесрочные или долгосрочные займы. К среднесрочным займам обычно относятся ссуды, выдаваемые на срок от 1 года до 5 лет. Займы, предоставленные на срок свыше 5 лет, относятся к долгосрочным. Процентная ставка инвестору во многом определяется сроком ссуды, а также риском, который банк берет на себя. Она может быть как фиксированной, так и изменяющейся.

Одна из форм банковского финансирования инвестиций - кредитная линия. Это юридическое оформление обязательства банка или другого кредитного учреждения перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита.

Другие виды операций и сделок.

-

Аренда сейфовых ячеек.

Уезжая в отпуск, длительную командировку или просто опасаясь за сохранность имеющихся ценностей в вашей квартире или офисе, вы можете воспользоваться индивидуальными сейфовыми ячейками банка. В банковском сейфе можно хранить наличные деньги, ценные бумаги, драгоценные металлы и камни, ювелирные украшения, деловую документацию, конфиденциальные документы, антиквариат, реликвии, произведения искусства, электронные носители информации и другие ценности.

-

Аккредитив.

Аккредитив - надежный банковский инструмент для проведения безопасных расчетов по сделкам, связанных с куплей-продажей недвижимости, продажей товаров или предоставлением услуг Отличия от банковской ячейки:

-

безналичная форма расчета - средства хранятся не в банковском сейфе, а на специальном счете, доступ к которому имеет только банк -

низкая стоимость - банк устанавливает гибкие тарифы в зависимости от вида сделки, региона и получателя -

удобство - для открытия аккредитива в пользу продавца не требуется его личное присутствие

Случаи когда требуется аккредитив: купля-продажа недвижимости, расчеты за товары, расчеты за работы/услуги.