Файл: Самостійна робота Етапи створення і розвитку Державного казначейства України до теми Державне казначейство в системі органів управління фінансами України.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 74

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

базується на тому, що всі операції, які здійснюються за рахунок бюджетних коштів, згідно з кошторисами доходів та видатків, віддзеркалюються у відповідних бухгалтерських документах.

Функція узагальнення здійснюється при проведенні всіх операцій по розрахунках, результатом яких є баланс доходів і видатків як бухгалтерський звіт.

Усі наведені функції забезпечують кількісний і якісний облік виконання бюджетів усіх рівнів, змін, внесених до них в процесі виконання, що дає змогу виявити відхилення від затверджених у бюджеті асигнувань і внести відповідні зміни до бюджету чи кошторису видатків. Таким чином через виконання зазначених функцій органи влади забезпечують управління бюджетами всіх рівнів відповідно до своїх повноважень.

Функція контролю полягає у здійсненні бюджетного обліку надходжень доходів за їх видами та обліку виконання видаткової частини бюджету по відповідних відомствах, установах і організаціях, які фінансуються з бюджету, тобто використання бюджету за призначанням, за цільовим використанням коштів згідно з розписом та бюджетною класифікацією.

У процесі контролю виявляються всі порушення бюджетного законодавства, невиконання вимог щодо використання бюджетних коштів. Таким чином, бухгалтерський облік виконання бюджету дає змогу запобігати крадіжкам, розтратам та іншим порушенням у виконанні бюджетів усіх рівнів.

Таким чином, бюджетний облік віддзеркалює виконання бюджету через облік доходів, видатків, ресурсів бюджету на рахунках, здійснення заходів, передбачених і затверджених у бюджеті, фондів, резервів, створюваних у процесі касового виконання бюджету і виконання кошторисів видатків бюджетних установ, що дає повну картину виконання бюджетів усіх рівнів. Виходячи з цього можна сказати, що предметом бюджетного обліку є бюджетний процес, який забезпечує розширене відтворення через розподіл і перерозподіл валового внутрішнього продукту. Слід зазначити, що розподільчі відносини, що здійснюються через бюджет є одним із найскладніших етапів суспільного відтворення. Вони торкаються інтересів усіх членів суспільства. Тому всебічний, повний і детальний облік даних відносин має надзвичайно велике значення для суспільства загалом.

Процес виконання бюджету пов'язаний із мобілізацією доходів і здійсненням видатків. Тому об'єктами бюджетного обліку є дохідна і видаткова частини бюджету, а також ресурси бюджету та інші заходи, що здійснюються з бюджету.

Ведення бюджетного обліку забезпечується системою методів. Методом бюджетного обліку є сукупність прийомів, які використовуються для одержання необхідних даних щодо виконання бюджету, використання коштів. Основними серед них є:

- відображення усіх господарських операцій в первинних документах і реєстрах обліку та їхня оцінка,

- подвійний запис операцій і система рахунків,

- проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань,

- узагальнення інформації у балансі.

Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового використання бюджетних коштів. Це в свою чергу, забезпечує виконання бюджетом його основної функції - раціонального розподілу і перерозподілу національного доходу та дотримання необхідних пропорцій у розвитку суспільства.

По-друге, бюджетний облік відіграє важливу роль у бюджетному плануванні. Дані про виконання бюджету за поточний рік і попередні періоди слугують базою для складання проекту бюджету на плановий рік. Від їх достовірності значною мірою залежить якість бюджету як основного фінансового плану держави.

По-третє, бюджетний облік і звітність мають особливе значення в розвитку фінансової науки. Результати будь-якого наукового дослідження мають практичну цінність тоді, коли вони базуються на реальних фактах економічної дійсності. Всебічна і вірна наукова оцінка того чи іншого явища може бути дана тільки на підставі повної й достовірної інформації. Узагальнення цієї інформації та її систематизація відбуваються власне під час ведення обліку і складання звітності.

Значення бюджетного обліку особливо зростає в період, коли економіка і держава уражені інфляційними процесами. Головним завданням бюджетного обліку в цей період є забезпечення чіткої організації бухгалтерського обліку щодо використання бюджетних коштів, державної дисципліни в усіх органах управління, які виконують бюджет.

Слід зазначити, що бюджетний процес є доволі складним та різноманітним, тому до обліку весь час висуваються нові вимоги. Бюджетний облік як інформаційна система виконання бюджету повинен постійно пристосовуватися до зростаючих потреб бюджетного процесу. Система бюджетного обліку має бути зорієнтована на модель ринкової економіки і відповідати міжнародним принципам обліку і звітності.

Контрольні запитання:

1. Розкрийте економічну сутність бюджетного обліку

2. Які функції притаманні бюджетному обліку?

3. У чому полягає значення бюджетного обліку та які завдання стоять перед ним?

ПЕРЕЛІК НАВЧАЛЬНО-МЕТОДИЧНОЇ ЛІТЕРАТУРИ

НОРМАТИВНО-ПРАВОВІ АКТИ

1. План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів затверджений наказом Державного казначейства України від 28.11.2000 р. №119.

2. Положення про Державне казначейство. Затверджене Постановою Кабінету Міністрів України №590 від 31.07.1995 зі змінами та доповненнями.

ОСНОВНА

1. Казначейська система виконання бюджету: Підручник/ Булгакова С.О., Базанова Н.В.,Чечуліна О.О.,Шаповал Т.А. – К.: КДТЕУ, 2006.

2. Даневич О.С. Казначейська система: Підручник. -2-ге вид. змін, й доп. - Тернопіль: Карт-бланш, 2006. - 818 с.

3. Василик О.Д., Павлюк К.В. Державні фінанси України: Підруч. для студ. екон. спец. вищих навч. закл. / Київський національний ун-т ім. Тараса Шевченка. — К.: Центр навчальної літератури, 2007. — 606 с.

4. Базилевич В.Д., Баластрик Л.О. Державні фінанси. Навчальний посібник / К.: Атіка, 2007 – 368 с.

ДОДАТКОВА

1. Єпіфанов А.О., Сало В.І., Д’яконова І.І. Бюджет і фінансова політика України. – К.: Наукова думка. –2007.

2. http://www.bizlib.info/text/Econom/finance

3. http://www.ac-rada.gov.ua/achamber/control/uk

Самостійна робота «Строки подання та порядок розгляду звітності про виконання бюджету» до теми: «Звітність про виконання бюджету»

Структура, періодичність та терміни подання звітності про виконання бюджетів визначаються Державним казначейством відповідно до вимог, встановлених для подання звітності в статтях 58-61 Бюджетного кодексу.

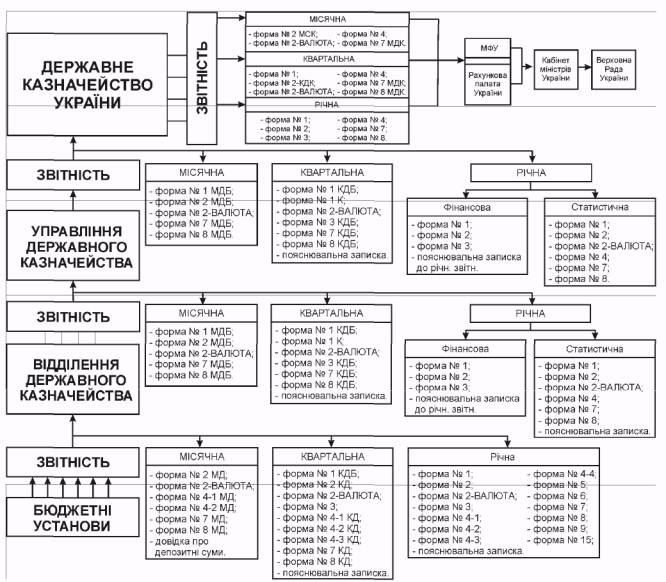

Звіти про виконання бюджетів складають територіальні органи Державного казначейства за правилами та формами, встановленими Державним казначейством за погодженням з Міністерством фінансів України та Рахунковою палатою. Складання і подання звітності про виконання бюджету відбувається поетапно (рис. 2).

Рис. 2. Схема проходження звітності про виконання державного бюджету

Як видно з рисунка схему поетапного проходження звітності про виконання бюджету складають бюджетні установи, відділення Державного казначейства

, управління Державного казначейства та безпосередньо Державне казначейство України. Крім наведених на рисунку форм звітності органи Державного казначейства подають розшифровки, різноманітну інформацію та довідки про стан виконання державного бюджету.

Згідно зі схемою бюджетні установи, тобто установи та організації, які отримують кошти з державного та/або місцевих бюджетів, складають місячну, квартальну та річну звітність і подають її відділенню Державного казначейства у встановлені законодавством терміни.

Відділення Державного казначейства узагальнюють дану бюджетними установами звітність та формують зведену фінансову та статистичну звітність про виконання державного бюджету. Сформовану зведену звітність відділення Державного казначейства подають до управління Державного казначейства у відповідній області.

Управління Державного казначейства на основі отриманих звітів формують свою звітність і подають її безпосередньо до Державного казначейства України. Державне казначейство України узагальнює отриману інформацію, аналізує її, у разі необхідності вносить пропозиції про зміни та доповнення до існуючих форм, розробляє нові форми звітності і передає її користувачам.

Основними користувачами інформації є: Міністерство фінансів України, Кабінет Міністрів України, Рахункова палата України, Верховна Рада України, податкові органи, Державний комітет статистики України, українські та міжнародні фінансові організації.

Терміни подання фінансової звітності установлюється органами, до яких ці звіти подаються, у межах, визначених постановою Кабінету Міністрів України від 28.02.2000 № 419 "Про затвердження Порядку подання фінансової звітності" зі змінами та доповненнями.

Фінансові звіти складаються наприкінці кожного звітного періоду, який можна назвати обліковим періодом. Отже, протягом кожного звітного періоду збирається та обробляється економічна інформація про операції, що здійснюються всіма учасниками бюджетного процесу.

Відповідно до статті 59 Бюджетного кодексу місячна звітність про виконання Державного бюджету України надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів України на пізніше 15 числа місяця наступного за звітним.

Зведені показники звітів про виконання бюджетів, інформація про виконання захищених статей державного бюджету України, інформація про використання коштів з резервного фонду Кабінету Міністрів України надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів не пізніше 25 числа місяця, наступного за звітним. Звіт про бюджетну заборгованість надається на пізніше 15 числа другого місяця наступного за звітним.

Квартальний звіт про виконання Державного бюджету України, згідно зі статтею 60 Кодексу, надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів України не пізніше 35 днів після закінчення звітного кварталу.

Річний звіт про виконання Державного бюджету України надається Державним казначейством Міністерству фінансів України до 25 березня наступного року. До звіту про виконання Державного бюджету України додаються пояснення щодо відхилень від затвердженого Закону про Державний бюджет України як за доходами, так і за видатками.

Державне казначейство України готує необхідні матеріали та пояснення щодо відхилень звітних показників за доходами і видатками державного бюджету та стану розрахунків Державного бюджету України з бюджетами адміністративно-територіальних одиниць на підставі даних, які повинні надати начальники управлінь Міністерства фінансів, і до 5 квітня наступного за звітним року подає їх Управлінню державного бюджету та бюджетної політики Міністерства фінансів.

Управління державного бюджету та бюджетної політики Міністерства фінансів та Державне казначейство України до 20 квітня повинні подати звіт про виконання Державного бюджету України та необхідні матеріали до нього Кабінету Міністрів України.

Стаття 61 Кодексу передбачає подання річного звіту про виконання закону про Державний бюджет України Кабінетом Міністрів України Верховній Раді України не пізніше 1 травня року, наступного за звітним.

Рахункова палата протягом двох тижнів з дня офіційного подання Кабінетом Міністрів України річного звіту про виконання закону про Державний бюджет України готує висновки щодо використання коштів Державного бюджету України.

Верховна Рада України розглядає звіт про виконання закону про Державний бюджет України у двотижневий термін з дня отримання висновків Рахункової палати щодо використання коштів Державного бюджету України.

Звіт Кабінету Міністрів України перед Верховною Радою України про виконання закону про Державний бюджет України представляє Міністр фінансів України. Верховна Рада України може заслухати головних розпорядників коштів Державного бюджету України щодо використання ними бюджетних коштів.

Із співдоповіддю про виконання закону про Державний бюджет України виступають Голова Комітету Верховної Ради України з питань бюджету та Голова Рахункової палати.

За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України.

Функція узагальнення здійснюється при проведенні всіх операцій по розрахунках, результатом яких є баланс доходів і видатків як бухгалтерський звіт.

Усі наведені функції забезпечують кількісний і якісний облік виконання бюджетів усіх рівнів, змін, внесених до них в процесі виконання, що дає змогу виявити відхилення від затверджених у бюджеті асигнувань і внести відповідні зміни до бюджету чи кошторису видатків. Таким чином через виконання зазначених функцій органи влади забезпечують управління бюджетами всіх рівнів відповідно до своїх повноважень.

Функція контролю полягає у здійсненні бюджетного обліку надходжень доходів за їх видами та обліку виконання видаткової частини бюджету по відповідних відомствах, установах і організаціях, які фінансуються з бюджету, тобто використання бюджету за призначанням, за цільовим використанням коштів згідно з розписом та бюджетною класифікацією.

У процесі контролю виявляються всі порушення бюджетного законодавства, невиконання вимог щодо використання бюджетних коштів. Таким чином, бухгалтерський облік виконання бюджету дає змогу запобігати крадіжкам, розтратам та іншим порушенням у виконанні бюджетів усіх рівнів.

Таким чином, бюджетний облік віддзеркалює виконання бюджету через облік доходів, видатків, ресурсів бюджету на рахунках, здійснення заходів, передбачених і затверджених у бюджеті, фондів, резервів, створюваних у процесі касового виконання бюджету і виконання кошторисів видатків бюджетних установ, що дає повну картину виконання бюджетів усіх рівнів. Виходячи з цього можна сказати, що предметом бюджетного обліку є бюджетний процес, який забезпечує розширене відтворення через розподіл і перерозподіл валового внутрішнього продукту. Слід зазначити, що розподільчі відносини, що здійснюються через бюджет є одним із найскладніших етапів суспільного відтворення. Вони торкаються інтересів усіх членів суспільства. Тому всебічний, повний і детальний облік даних відносин має надзвичайно велике значення для суспільства загалом.

Процес виконання бюджету пов'язаний із мобілізацією доходів і здійсненням видатків. Тому об'єктами бюджетного обліку є дохідна і видаткова частини бюджету, а також ресурси бюджету та інші заходи, що здійснюються з бюджету.

Ведення бюджетного обліку забезпечується системою методів. Методом бюджетного обліку є сукупність прийомів, які використовуються для одержання необхідних даних щодо виконання бюджету, використання коштів. Основними серед них є:

- відображення усіх господарських операцій в первинних документах і реєстрах обліку та їхня оцінка,

- подвійний запис операцій і система рахунків,

- проведення періодичної та річної інвентаризації коштів на рахунках і в розрахунках, боргових, казначейських зобов'язань,

- узагальнення інформації у балансі.

Значення бюджетного обліку полягає в тому, що він, по-перше, є інструментом, який дає змогу здійснювати керівництво процесом виконання бюджету, сприяє дотриманню фінансової дисципліни і цільового використання бюджетних коштів. Це в свою чергу, забезпечує виконання бюджетом його основної функції - раціонального розподілу і перерозподілу національного доходу та дотримання необхідних пропорцій у розвитку суспільства.

По-друге, бюджетний облік відіграє важливу роль у бюджетному плануванні. Дані про виконання бюджету за поточний рік і попередні періоди слугують базою для складання проекту бюджету на плановий рік. Від їх достовірності значною мірою залежить якість бюджету як основного фінансового плану держави.

По-третє, бюджетний облік і звітність мають особливе значення в розвитку фінансової науки. Результати будь-якого наукового дослідження мають практичну цінність тоді, коли вони базуються на реальних фактах економічної дійсності. Всебічна і вірна наукова оцінка того чи іншого явища може бути дана тільки на підставі повної й достовірної інформації. Узагальнення цієї інформації та її систематизація відбуваються власне під час ведення обліку і складання звітності.

Значення бюджетного обліку особливо зростає в період, коли економіка і держава уражені інфляційними процесами. Головним завданням бюджетного обліку в цей період є забезпечення чіткої організації бухгалтерського обліку щодо використання бюджетних коштів, державної дисципліни в усіх органах управління, які виконують бюджет.

Слід зазначити, що бюджетний процес є доволі складним та різноманітним, тому до обліку весь час висуваються нові вимоги. Бюджетний облік як інформаційна система виконання бюджету повинен постійно пристосовуватися до зростаючих потреб бюджетного процесу. Система бюджетного обліку має бути зорієнтована на модель ринкової економіки і відповідати міжнародним принципам обліку і звітності.

Контрольні запитання:

1. Розкрийте економічну сутність бюджетного обліку

2. Які функції притаманні бюджетному обліку?

3. У чому полягає значення бюджетного обліку та які завдання стоять перед ним?

ПЕРЕЛІК НАВЧАЛЬНО-МЕТОДИЧНОЇ ЛІТЕРАТУРИ

НОРМАТИВНО-ПРАВОВІ АКТИ

1. План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів затверджений наказом Державного казначейства України від 28.11.2000 р. №119.

2. Положення про Державне казначейство. Затверджене Постановою Кабінету Міністрів України №590 від 31.07.1995 зі змінами та доповненнями.

ОСНОВНА

1. Казначейська система виконання бюджету: Підручник/ Булгакова С.О., Базанова Н.В.,Чечуліна О.О.,Шаповал Т.А. – К.: КДТЕУ, 2006.

2. Даневич О.С. Казначейська система: Підручник. -2-ге вид. змін, й доп. - Тернопіль: Карт-бланш, 2006. - 818 с.

3. Василик О.Д., Павлюк К.В. Державні фінанси України: Підруч. для студ. екон. спец. вищих навч. закл. / Київський національний ун-т ім. Тараса Шевченка. — К.: Центр навчальної літератури, 2007. — 606 с.

4. Базилевич В.Д., Баластрик Л.О. Державні фінанси. Навчальний посібник / К.: Атіка, 2007 – 368 с.

ДОДАТКОВА

1. Єпіфанов А.О., Сало В.І., Д’яконова І.І. Бюджет і фінансова політика України. – К.: Наукова думка. –2007.

2. http://www.bizlib.info/text/Econom/finance

3. http://www.ac-rada.gov.ua/achamber/control/uk

Самостійна робота «Строки подання та порядок розгляду звітності про виконання бюджету» до теми: «Звітність про виконання бюджету»

Структура, періодичність та терміни подання звітності про виконання бюджетів визначаються Державним казначейством відповідно до вимог, встановлених для подання звітності в статтях 58-61 Бюджетного кодексу.

Звіти про виконання бюджетів складають територіальні органи Державного казначейства за правилами та формами, встановленими Державним казначейством за погодженням з Міністерством фінансів України та Рахунковою палатою. Складання і подання звітності про виконання бюджету відбувається поетапно (рис. 2).

Рис. 2. Схема проходження звітності про виконання державного бюджету

Як видно з рисунка схему поетапного проходження звітності про виконання бюджету складають бюджетні установи, відділення Державного казначейства

, управління Державного казначейства та безпосередньо Державне казначейство України. Крім наведених на рисунку форм звітності органи Державного казначейства подають розшифровки, різноманітну інформацію та довідки про стан виконання державного бюджету.

Згідно зі схемою бюджетні установи, тобто установи та організації, які отримують кошти з державного та/або місцевих бюджетів, складають місячну, квартальну та річну звітність і подають її відділенню Державного казначейства у встановлені законодавством терміни.

Відділення Державного казначейства узагальнюють дану бюджетними установами звітність та формують зведену фінансову та статистичну звітність про виконання державного бюджету. Сформовану зведену звітність відділення Державного казначейства подають до управління Державного казначейства у відповідній області.

Управління Державного казначейства на основі отриманих звітів формують свою звітність і подають її безпосередньо до Державного казначейства України. Державне казначейство України узагальнює отриману інформацію, аналізує її, у разі необхідності вносить пропозиції про зміни та доповнення до існуючих форм, розробляє нові форми звітності і передає її користувачам.

Основними користувачами інформації є: Міністерство фінансів України, Кабінет Міністрів України, Рахункова палата України, Верховна Рада України, податкові органи, Державний комітет статистики України, українські та міжнародні фінансові організації.

Терміни подання фінансової звітності установлюється органами, до яких ці звіти подаються, у межах, визначених постановою Кабінету Міністрів України від 28.02.2000 № 419 "Про затвердження Порядку подання фінансової звітності" зі змінами та доповненнями.

Фінансові звіти складаються наприкінці кожного звітного періоду, який можна назвати обліковим періодом. Отже, протягом кожного звітного періоду збирається та обробляється економічна інформація про операції, що здійснюються всіма учасниками бюджетного процесу.

Відповідно до статті 59 Бюджетного кодексу місячна звітність про виконання Державного бюджету України надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів України на пізніше 15 числа місяця наступного за звітним.

Зведені показники звітів про виконання бюджетів, інформація про виконання захищених статей державного бюджету України, інформація про використання коштів з резервного фонду Кабінету Міністрів України надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів не пізніше 25 числа місяця, наступного за звітним. Звіт про бюджетну заборгованість надається на пізніше 15 числа другого місяця наступного за звітним.

Квартальний звіт про виконання Державного бюджету України, згідно зі статтею 60 Кодексу, надається Державним казначейством України Верховній Раді України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів України не пізніше 35 днів після закінчення звітного кварталу.

Річний звіт про виконання Державного бюджету України надається Державним казначейством Міністерству фінансів України до 25 березня наступного року. До звіту про виконання Державного бюджету України додаються пояснення щодо відхилень від затвердженого Закону про Державний бюджет України як за доходами, так і за видатками.

Державне казначейство України готує необхідні матеріали та пояснення щодо відхилень звітних показників за доходами і видатками державного бюджету та стану розрахунків Державного бюджету України з бюджетами адміністративно-територіальних одиниць на підставі даних, які повинні надати начальники управлінь Міністерства фінансів, і до 5 квітня наступного за звітним року подає їх Управлінню державного бюджету та бюджетної політики Міністерства фінансів.

Управління державного бюджету та бюджетної політики Міністерства фінансів та Державне казначейство України до 20 квітня повинні подати звіт про виконання Державного бюджету України та необхідні матеріали до нього Кабінету Міністрів України.

Стаття 61 Кодексу передбачає подання річного звіту про виконання закону про Державний бюджет України Кабінетом Міністрів України Верховній Раді України не пізніше 1 травня року, наступного за звітним.

Рахункова палата протягом двох тижнів з дня офіційного подання Кабінетом Міністрів України річного звіту про виконання закону про Державний бюджет України готує висновки щодо використання коштів Державного бюджету України.

Верховна Рада України розглядає звіт про виконання закону про Державний бюджет України у двотижневий термін з дня отримання висновків Рахункової палати щодо використання коштів Державного бюджету України.

Звіт Кабінету Міністрів України перед Верховною Радою України про виконання закону про Державний бюджет України представляє Міністр фінансів України. Верховна Рада України може заслухати головних розпорядників коштів Державного бюджету України щодо використання ними бюджетних коштів.

Із співдоповіддю про виконання закону про Державний бюджет України виступають Голова Комітету Верховної Ради України з питань бюджету та Голова Рахункової палати.

За результатами розгляду Верховна Рада України приймає рішення щодо звіту про виконання закону про Державний бюджет України.